一、血液透析行业定义及分类

血液透析(hemodialysis,HD)是急慢性肾功能衰竭患者肾脏替代治疗方式之一。它通过将体内血液引流至体外,经一个由无数根空心纤维组成的透析器中,血液与含机体浓度相似的电解质溶液(透析液)在一根根空心纤维内外,通过弥散/对流进行物质交换,清除体内的代谢废物、维持电解质和酸碱平衡;同时清除体内过多的水分。主要适用于ESRD(终末期肾脏病)病人,即5期慢性肾脏病。

血液透析疗法包括:血液透析、血液滤过、血液灌流、血浆臵换、免疫吸附以及连续肾脏替代疗法等。临床上一般血液透析和血液滤过使用较多,故一般意义上的血液透析主要指血液透析和血液滤过。

血液透析和血液滤过对比分析

血液透析 | 通过将体内血液引流至体外,经一个由无数根空心纤维组成的透析器中,血液与含机体浓度相似的电解质溶液(透析液)在一根根空心纤维内外,通过弥散/对流进行物质交换,清除体内的代谢废物、维持电解质和酸碱平衡;同时清除体内过多的水分。 |

血液滤过 | 通过机器或病人自身的血压,使血液流经体外回路中的一个滤器,在滤过压的作用下滤出大量液体和溶质,即超滤液;同时,补充与血浆液体成分相似的电解质溶液,即臵换液,以达到血液净化的目的 |

资料来源:公开资料整理

血液滤过和血液透析的原理接近,主要区别在于:首先,血液滤过的半透膜通量更高,主要靠对流原理清除水及大、中小分子溶质,中大分子清除优于血液透析,血液滤过不需要透析液参与治疗过程。其次,由于滤出水分及电解质较多,为免造成患者血液过度浓缩,需补充臵换液以保持水、电解质及酸碱平衡,使内环境稳定。相对血液透析的闭合的血路部分,血液滤过多了臵换液这个通路。

血液透析行业主要包含仪器耗材、药品、服务三大部分。

血液透析行业的主要内容

血透仪器耗材 | 包括透析机、透析器、透析管路、透析导管等仪器 |

血透药品 | 血透药品包括血透常规药品、透析粉液,血透常规药品包括血透抗贫血药、血透抗凝药,主要有EPO、肝素等 |

血透服务 | 主要由血液透析中心提供,绝大多数由公立综合医院发起设立,一般为医院的一个科室或为医疗科室的一部分 |

资料来源:公开资料整理

二、血液透析需求分析-慢性肾病患者持续增加

慢性肾病(CKD)是世界 范围内危害人类健康的公共卫生问题。全球范围内慢性肾病及其它慢性疾病(主要为糖尿病和高血压)引起的肾衰竭发生率逐年上升,导致终末期肾病 (ESRD)患者人数持续增加。ESRD指肾脏功能发生不可逆转的衰退,使患者只能依赖肾替代治疗(即肾移植和透析治疗)以维持正常生命需要的病理性状态。

慢性肾脏病(CKD)已经成为中国重要的公共健康问题,中国CKD患病率为成年人群的10.8%,患者人数为1.2亿,其中100-200万患者是终末期肾病患者需要接受透析或肾移植治疗。贫血是慢性肾脏病患者最常见的并发症之一,随着肾功能减退,贫血的发生率逐渐升高,贫血的程度逐渐加重。随着人口的老年化,高血压、糖尿病和肥胖等危险因素的流行,CKD患病率在未来10年内将保持持续增长的趋势。

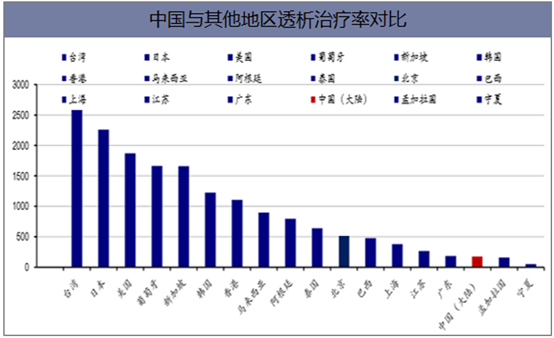

目前中国,存量透析治疗需求仍远未被满足。中国 13.9亿人口,其中 ESRD 患病人数超过200万人,但晚期肾病患者接受透析治疗的比例偏低:全国透析人数不足百万人。除北京外,远低于其他国家和地 区。根据我国透析登记系统的统计,我国在透(血透加腹透)患者人数虽然近年发展速度迅猛,但远远低于预估。中国整体透析治疗率低于全球平均 37%的治疗率,更是远低于欧美等发达国家 90%的治疗率,中国的透析需求远未被满足,透析市场发展潜力巨大。

资料来源:公开资料整理

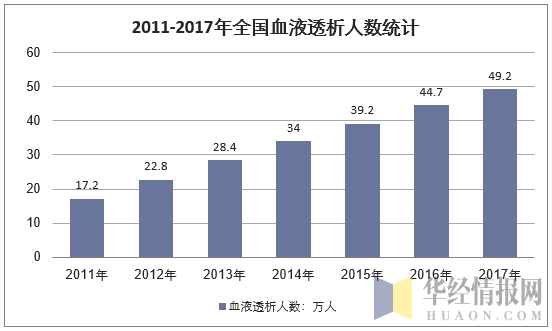

我国肾病患者数量的持续增长促使我国血液透析人数近些年的连续增长,2016年我国血液透析人数44.74万人,2017年上升至49.2万人。

资料来源:公开资料整理

三、我国血液投资行业发展现状分析

血液透析市场是中国最具潜力的蓝海市场,具有至少5倍增值空间。按理论发病率计算,中国中末期病人数量近200万,按年透析费用7万元计算,血透市场规模逾千亿。而目前规律透析的存量病人仅有30万左右,治疗率不足15%,这为行业成长提供了广阔空间。

国内血液透析行业将进入高速发展期

2016年12月底,国家卫计委颁布《血液透析中心基本标准和管理规范(试行)》,明确了独立血透中心设立的标准和规范,鼓励血液透析中心向连锁化、集团化发展。政策的放开,未来千亿的市场空间,让社会资本开始涌入。国内一些省份已经相继发布政策鼓励独立血液透析中心的建设,社会资本发展透析服务将步入黄金时代。

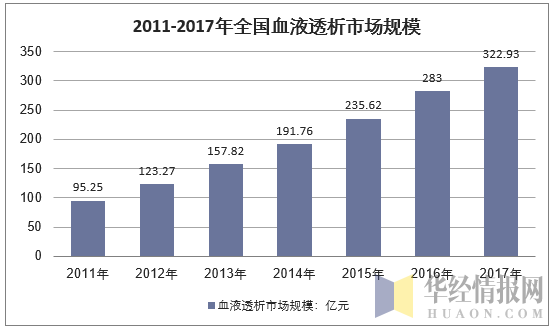

2017年我国血液透析市场已经达到了322.93亿规模,2018年将会超过360亿。随着中国进入老龄化,很多糖尿病患者会引发尿毒症等并发症,所以预计到2025年,血液透析治疗人数将超过150万人,透析市场规模将接近750亿。

资料来源:公开资料整理

血液透析相关产业链分成三个部分,一是透析设备和耗材,二是透析药品,三是透析服务。2016年我国的血液透析中心数量为4089家,腹膜透析中心为1100家左右。据此预测,中国在透析比例逐渐上升之后,应该需要1万家左右的血液透析中心,市场发展空间巨大。

资料来源:公开资料整理

三、我国血液透析行业竞争格局分析

目前,市场上有将近5000家血透中心,95%以上都是公立的,未来随着大病医保政策落实,民营资本进入,参考美国、日本、台湾的经验,民营血透中心的发展趋势将是规模化、连锁化、社区化。

血透服务内部竞争情况

指标 | 基本情况 |

数量 | 我国注册透析中心近5000家,主要以公立的二级以上医院为主,民营中心主要有山东威高(卫生部试点2家)、白求恩基金会(非营利性)以及三生制药在辽宁试点的基层社区血透中心“三生肾友之家”等 |

同质化 | 竞争者同质化程度相对较高,且较为分散,没有规模化的品牌连锁企业出现 |

供需情况 | 目前血透中心不能满足患者血透需求 |

资料来源:公开资料整理

目前中国的血液透析机市场主要被外资企业霸占。国内透析厂商占有率不足10%。国外生产厂商主要有费森尤斯、金宝,尼洛普等。国内厂商主要有重庆山外山、广州暨华(被蓝韵收购)、重庆多泰(被宝莱特收购)。国内目前血透机年需求量超过1万台,随着中国透析机制造技术的成熟,未来一定会出现进口替代。

而血透耗材市场因为血透液耗量巨大,而且存在200公立的运输半径问题,所以国产品牌粉液、管路国产化率能达到50%。随着技术发展,短期血透耗材及设备的国产化或将迎来一次对外资的围剿,但考虑到工艺以及医院的采购习惯及安全性考虑,一般认为短期来看,国产化率快速提升可能性较低。

我国血液透析市场主要品牌对比

产品 | 格局 | 生产商 |

血液透析机 | 进口:国内>85:15 | 进口:瑞典Gambro;德国Fresenius Medical Care、意大利贝尔克、日本尼普洛、东丽、涩谷工业、旭成化和日装机等 |

国内:山东威高、广州暨华、重庆山外山、多泰、奥凯龙和成都威立生等 | ||

血液透析器 | 进口:国内 | 进口:日本尼普洛、东丽、川澄、美国百特、MINNTECH、Medivators 、德国Fresenius Medical Care、瑞典Gambro、德国贝朗、意大利贝尔克、埃及海迪尼娜、马来西亚萨特斯等 |

>80:20 | 国内:山东威高、山西华鼎金泉、上海佩妮、成都欧赛、广州贝恩、北京润坤佳华、杭州旭化成、常州朗生等 | |

透析血液管路 | 进口:国内 50:50:00 | 进口:柯惠医疗、美国Medical Components、Arrow International 、以色列BIOMETRIX 等 |

国内:山东威高、四川南格尔、上海达华、江西三鑫、广州贝恩、珠海大生、圣光医用制品、张家港沙工、金宝上海等 | ||

血液透析水处 理系统 | 进口:国内 <40:60 | 国外:德国DWA、Fresenius Medical Care、Lauer Membran Wassertechnik 、贝朗、瑞典Gambro 等 |

国内:重庆顾洋、本善、武汉启诚、潮州永汇、杭州万洁、天创、欧亚流体、莱特、广州谊利、威杰、广东净源、北京联合捷然等 | ||

血液透析护理 | 处理耗材 国内100 | 国内5家:常州小春、扬州振新、华冠、上海普济、东阳银达等 |

血液透析粉液 | 进口:国内 ≈15:85 | 进口:德国Fresenius Medical Care、美国百特、瑞典Gambro、日本尼普洛 |

国内:山东威高、北京联合捷然、联合易康、天津海诺德、标准、挚信鸿达、瑞鹏、泰士康、泛美医材、哈尔滨万晟翔、吉林福生、广州康盛、白云山、百特、暨华、常州华岳微创、河北紫薇山、黄骅思创、南京海波、江西三鑫 |

资料来源:公开资料整理

四、血液透析行业需求前景分析

1、肾病患者增加推动血液透析行业发展

根据中国肾脏数据系统数据显示,肾小球疾病是导致终末期肾脏病(57.4%)的最常见病因,其次为糖尿病肾病(16.4%)、高血压性肾损伤(10.5%)和囊性肾脏病(3.5%)。终末期肾病发病率主要与高血压和糖尿病发病率以及人口老龄化密切相关。一般而言,高血压20年至30年后会发生重症慢性肾病,糖尿病15年至20年后会发生重症慢性肾病。如果是中老年群体患高血压、糖尿病,在未发生并发症就有可能死亡,随着国内高血压糖尿病患病人群的年轻化,继发性重症肾病的比例会逐渐增高。

2000年时,60岁及以上人口占总人口的比例达到7%,这标志着我国进入了老龄型社会,目前我国正处于快速老龄化阶段,老龄化趋势加快,据预测,本世纪中叶老年人口数量将达到峰值,超过4亿,届时每3人中就会有一个老年人。未来糖尿病和高血压将是导致肾衰竭的主要病因,随着国内高血压糖尿病患病人群的年轻化和人口老龄化趋势的加速,预计到2035年糖尿病患者达到 1.4亿,这两大慢性病将推动肾病患者人群不断增加,进而促进血液透析需求总量上升。血液透析市场具有显著的发展潜力。

2、医疗卫生体制改革的深入推进将对血液透析行业带来积极影响

一方面,国家积极鼓励社会资本投资医疗服务业,2014年3月19日,国家卫计委医管局发布《关于征求独立血液透析中心管理规范和基本标准意见的函》,在3个方面有显著的政策倾斜:建立透析中心不再要求必须为拥有肾内科的二级以上医院,只要10公里范围内有二级以上综合医院,并签订透析急性并发症服务协议就可建立透析中心;其次,独立透析中心的其他辅助科室(如药剂科、检验科、消毒供应室等)可以委托其他医疗机构承担相应的服务;三是允许肾内科高级医师在独立透析中心多点执业等。这些政策的出台表明国家相关部门对设立独立血液透析服务中心的态度已经由此前的保留转为支持。另一方面,严控公立医院规模扩张,要求各地暂停审批公立医院新增床位。专业的血液透析中心将会具有更加光明的发展前景。同时进口替代与医保带来的透析费用降低,也会促使行业的持续扩容,行业具有较好的发展前景。

3、国产技术的进步推动血液透析产品应用加速

与发达国家相比,我国血液净化设备行业起步较晚,机械、精密制造、材料、电子等工业虽已得到一定的发展,但较低的基础对血液净化设备行业的支撑能力有限,我国企业尚不能打通血液净化设备行业的全产业链,产品综合性能和可靠性存在一定差距,虽然部分企业已掌握了核心关键技术,但部分原材料和生和生产设备仍需要进口,制约了行业整体利润率的提高,影响了行业的发展。虽然我国血液净化设备经过多年发展在技术上已较为成熟,可以摆脱对进口产品的依赖,但在我国医疗器械行业总体技术水平与国 外仍存在差距的背景下,一定程度上制约了血液净化行业的发展。

国内很多靠组装的方式生产透析机的企业已进行自主研发,近几年国内涌现出广州暨华(后被深圳蓝韵公司兼并)、重庆山外山、成都威力生等公司研发的国产血透机,他们的产品均是在消化吸收国外血透机较为成熟的技术后利用国内的工艺和技术研制出来,为适应血液净化市场的需要,他们努力地在国内各医疗机构及相关行业主管部门展示并推广自己的产品。目前中国市场,国外企业市占率在 90% 左右,国内企业市占率 10% 左右,国内企业市场份额有很大的提升空间。随着上游行业的技术突破以及国产替代的持续进行,行业产品应用将会显著加速。

相关报告:华经产业研究院发布的《2019-2025年中国血液透析行业发展趋势预测及投资战略咨询报告》

相关报告:华经产业研究院发布的《2019-2025年中国血液透析行业发展趋势预测及投资战略咨询报告》

本文采编:CY237