一、我国航空经济发展现状

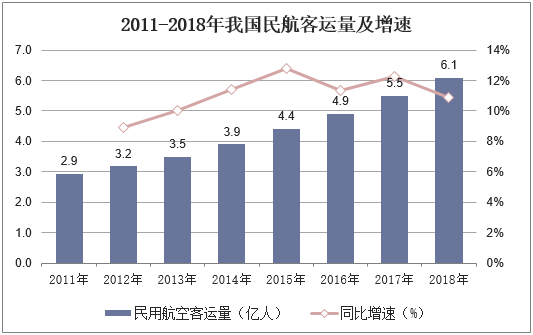

1990年以来,我国民航整体规模维持快速发展,年复合增速在10%以上,航空需求在2009-2010年达到高峰,增速分别为19.7%及16.1%,因需求受到宏观经济等多方面因素影响,2011年航空需求增速下滑至9.5%。从2012-2018年我国民航客运量情况来看,近几年来客运量增速始终维持在9%-12%左右的水平,2018年,我国民航旅客运输量为6.12亿人次,同比增长10.9%。随着我国民航事业的高速发展,航空经济已经成为当地区域经济发展的重要动力,随着产业经济的不断交叉与融合,逐步呈现出高速发展的趋势。

资料来源:公开资料整理

近年来,我国航空业快速发展,从数量和旅客运输量发展速度来看,均超过全球平均发展水平。目前,我国已形成中国国航、东方航空、南方航空“三足鼎立”、多家航空公司共同发展的局面。从我国各大航空公司所使用的飞机渠道来源来看,主要有两种渠道:一是购买;三大航空公司都会直接购买波音空客的大客机,有时也会购买巴西等国生产的小飞机。二是租赁;一些小航空公司会选择租赁,由于这些公司没有巨大的财力,有时会选择租赁其他航空公司的飞机。

航空经济区的基础保障体系建设经过多年的积累已经逐渐完善,并且各个区域的企业集聚程度高,运营产业与制造产业形成了多元化的发展趋势,逐渐往私人飞行、休闲娱乐等产业方向进步。不仅开辟了通用航空产业发展的新渠道,也对其它地区的航空经济进步起着较好的示范作用。

二、我国航空业市场格局

2013年,为了更多的发挥市场配置资源的基础性作用,民航局放开新设立航空公司的限制后,大量民营资本进入航空业,新成立公司如雨后春笋纷纷涌现,直观表现在数据上,2013年一季度以来,三大航市场份额持续下跌,从高峰的74%一路下跌至65%,随着行业的快速发展,航空运输的快速增长与飞行等专业技术人员、空域资源和地面保障资源不足的矛盾愈发突出,2016年,民航局下发《关于加强新设航空公司市场准入管理的通知》,要求加强新设航空公司市场准入管理,行业准入门槛再度提升,行业新进入者大幅减少。

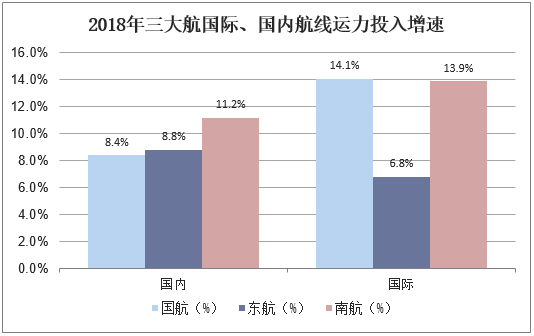

目前,国航、东航和南航三家公司航线占比极高,并且在民航资源上拥有巨大优势。从航线运力投入情况来看,南航的国内航线运力投入增速最快,2018年增速达11.2%,国航的国内航线运力投入增速在三大航中最慢,为8.4%,而在国际航线中,国航的运力投入是三大航中增速最快的,2018年国航在国际航线运力投入上的增速达14.1%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国航空航天市场前景预测及投资规划研究报告》

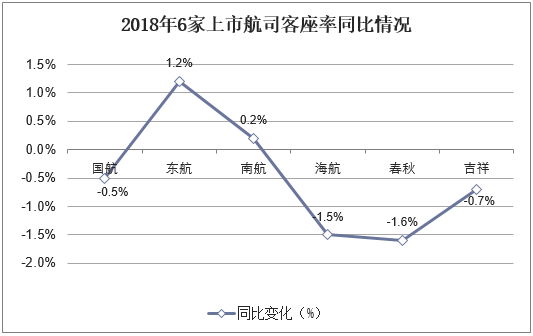

从2018年6家上市航司客座率对比情况来看,只有东南两航客座率提升了,其中东航的运力投入最慢,但是客座率提升却最高,2018年南航提升只有0.2百分点,而东航客座率同比提升了1.2个百分点。东航是三大航中第一个成立低成本航空,第一个推进物流混改的,第一个引进外国航司投资并战投国际大型航空公司,第一个成立飞机租赁公司的。根据相关数据显示,2018年度,东航相关产业利润已占到集团全部利润的50%,这在三大航中比例最高。

资料来源:公开资料整理

三、波音事件对我国航空业的影响

2019年3月10日,埃塞俄比亚航空ET302航班起飞后不久就坠毁在亚的斯亚贝巴机场附近,失事飞机上157人无人生还。中国民航局为了航空安全,于北京时间3月11日凌晨,紧急通知国内所有航空公司将737MAX系列停飞,3月14日起,波音737MAX系列飞机全球停飞,复飞时间仍待事件进一步调查结果。

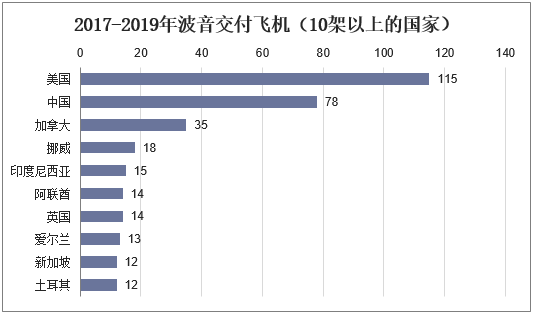

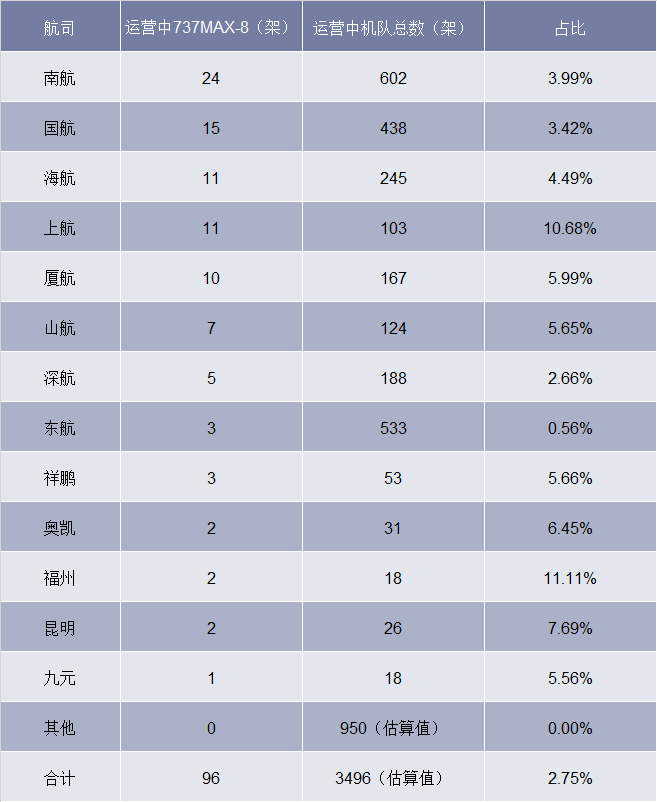

737-MAX系列为波音最新一代窄体机机型,2017年5月全球交付第一架737MAX-8,2017年10月以及2018年3月分别交付该系列的MAX-10与MAX-9,我国目前MAX系列为737MAX-8或称737-8。从已交付的国家来看,美国115架占据第一,中国、加拿大随其后,其中波音披露订单按照直接客户的国别划分,租赁公司因注册地或在他国,显示有差异,如我国实际运营96架,在波音订单显示来自中国为78架,即另有18架来自注册地不在国内的租赁公司。美国占据MAX系列的30%,而我国从实际运营看占据25%。

注:波音披露订单按照直接客户的国别划分,租赁公司因注册地或在他国,显示有差异,如我国实际运营96架,在波音订单显示来自中国为78架,即另有18架来自注册地不在国内的租赁公司。

资料来源:公开资料整理

目前国内13家航司共运营737MAX飞机96架,其中南航24架、国航15架、海航11架、上航11架、厦航10架、山航7架、深航5架、东航及祥鹏各3架、奥凯及福州航空及昆明航空各2架,九元航空1架。其中福州航空和上海航空737MAX-8飞机占总机队数比重较大,分别达到11.11%和10.68%,其余航空公司的占比约为3%-7%。总体来看,国内运营的737MAX-8飞机占国内运营中总飞机比重约为2.75%。如果埃塞俄比亚航空空难调查结果出台,证实了737max-8存在重大安全隐患,那么近3%正在国内运营的飞机要面临较大的检修或彻底停运,短期内运力将会下滑。

各航司737MAX-8飞机架数情况(截至2019年3月13日)

资料来源:公开资料整理

四、737MAX系列停飞对收入的影响

1、从静态分析

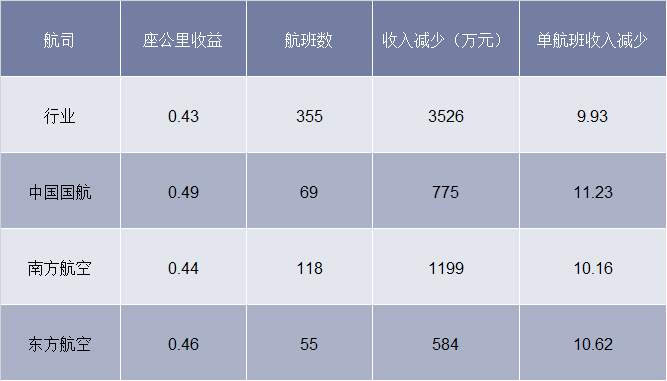

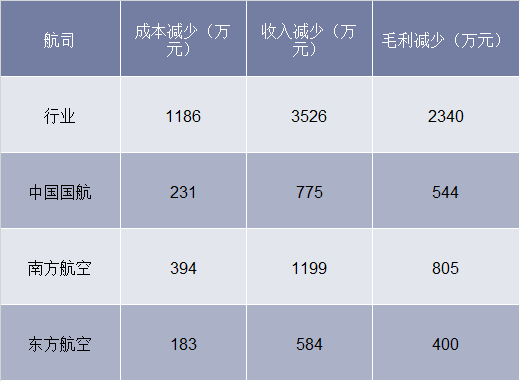

采取2018年半年报披露座公里收益水平进行测算,影响收入为国航775万,南航1199万,东航584万/天,相当于年化28、44及23亿元。换算单班影响营收10-11亿元,一天4班则影响40-44亿元,创造收入超过13万元的成本减少,故停飞静态看带来损失。静态测算行业停飞一天运营毛利减少约2300万,其中国航544万,南航805万,东航400万元。

停飞对行业收入影响

资料来源:公开资料整理

停飞对行业毛利影响

资料来源:公开资料整理

2、从动态分析

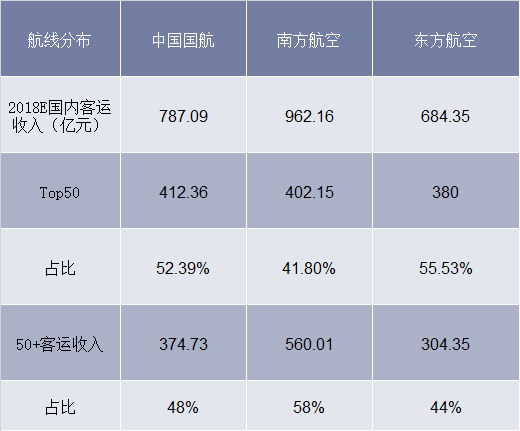

从理性角度分析,航空公司会尽可能保障高收益航线的运力供给,而削减低收益航线,假设各家航司收入前50大航线运力维持稳定,50之外航线运力调减,则国航、南航、东航前50大航线收入占比分别为52%、42%及56%。50名以外的国内航线中国航收入375亿元,南航560亿元,东航304亿元。

三大航航线分布

资料来源:公开资料整理

波音事件对航空业的影响,或不止于当下的运力影响以及未来半年甚至一年半的影响,更重要在于或对我国民航发展带来更深远影响,即航空公司真正从规模扩张转向高质量发展,总体来看,供需逻辑仍占主导,我国对航空安全重视程度高,航空出行需求仍然具有较强韧性。