一、医药行业概述

医药是关于人类同疾病作斗争和增进健康的科学。它的对象是社会的人。因此,医学与社会科学、医学伦理学具有密切关系。广义的医药行业分为医药工业、医药商业和医疗服务业三大组成部分,其中医药工业包括化学制药工业(包括化学原料药业和化学制剂业)、中成药工业、中药饮片工业、生物制药工业、医用材料及医疗用品制造工业、医疗器械工业、制药机械工业等八个子行业。

医药产业是关系国计民生的重要产业,是培育战略新兴产业的重要领域。改革开放以来,随着国内人民生活水平的提高和医疗保健需求的不断增加,我国医药行业越来越受到公众和政府的关注,在国民经济中占据着越来越重要的位置。

近年来,我国医药生产一直处于持续、稳定、快速的发展阶段。由于经济发展和医疗体制改革促使需求不断释放,我国医药行业消费保持高速增长。十一五期间,国内的社会保障体系和医疗卫生体系框架建设基本完成。十二五规划期间,医改任务重心在于不断丰富和充实这两个保障体系,政府投资建设重点也从大中型医院向社区医院、乡村医院转变,国家对卫生支出的比重有望继续攀升。随着“十三五”有关生物制药、加快医疗事业改革以及医药行业结构调整等政策的出台,医药行业带来新一轮发展良机。

二、医药行业下游发展

1、医药流通行业

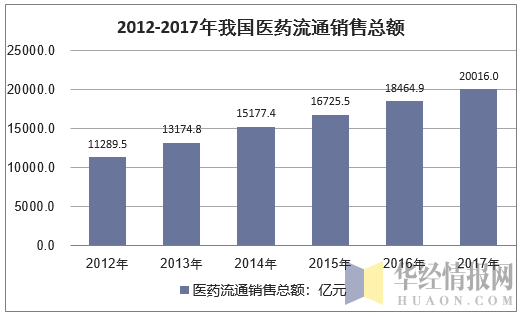

2017年,全国药品流通市场销售规模稳步增长,增速略有回落。统计显示,全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8. 4%,增速同比下降2. 0个百分点。其中,药品零售市场4003亿元,扣除不可比因素同比增长9. 0%,增速同比下降0. 5个百分点。

截至2017年末,全国共有药品批发企业13146家;药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家,零售药店门店总数453738家。

资料来源:华经产业研究院整理

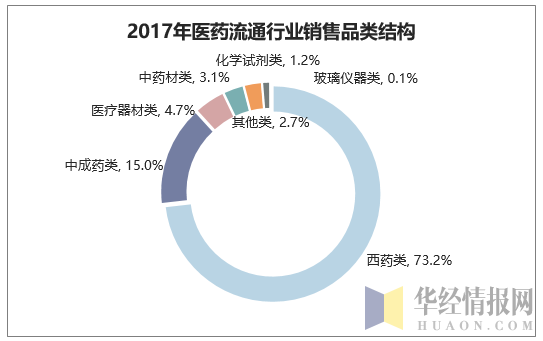

按销售品类分类,西药类3销售居主导地位,销售额占七大类医药商品销售总额的73. 2%,其次为中成药类占15.0%,中药材类占3.1%,器材占4.7%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占2.7%。

资料来源:华经产业研究院整理

2017年,全国六大区域销售额占全国销售总额的比重分别为:华东37. 3%,中南24. 8%,华北16. 3%,西南12. 7%,东北4. 6%,西北4. 3%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78. 4%,同比上升1. 1个百分点。

三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13. 9%,长江三角洲经济区22. 8%,珠江三角洲经济区9. 4% 。2017年销售额居前10位的省市依次为:广东、北京、上海、江苏、浙江、山东额的65. 3%,河南、安徽、四川、云南。上述省市销售额占全国销售总同比上升1. 1个百分点。

2 、医疗卫生行业

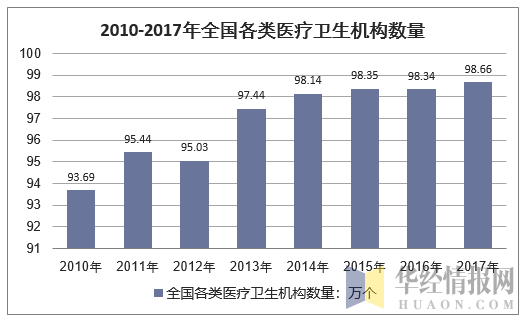

2017年末,全国医疗卫生机构总数达986649个,比上年增加3255个。其中:医院31056个,基层医疗卫生机构933024个,专业公共卫生机构19896个。

资料来源:卫生部,华经产业研究院整理

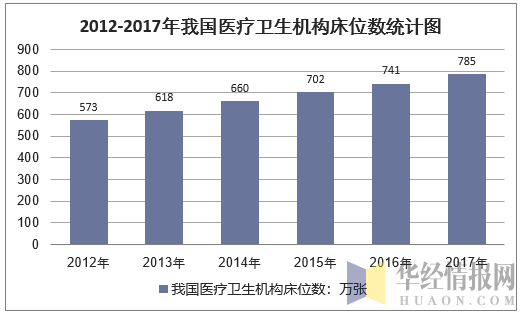

2017年年末,全国医疗卫生机构床位785万张,其中医院609万张,乡镇卫生院125万张。

资料来源:卫生部,华经产业研究院整理

三、我国医药行业运行情况分析

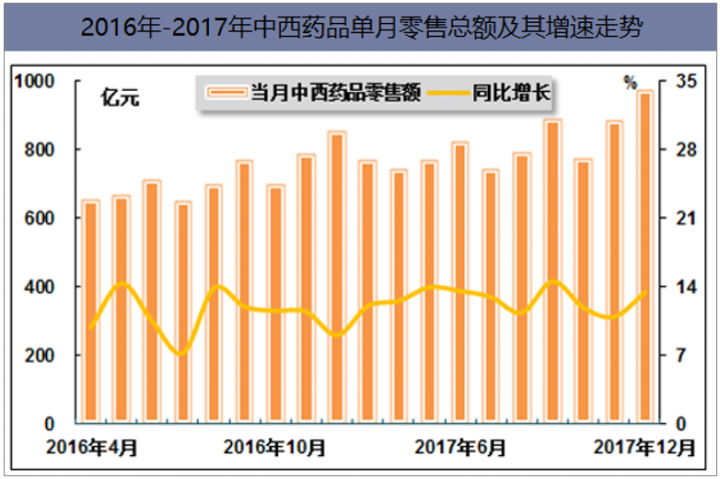

随着新医改的推进,医保控费越来越严、医院药占比越来越小、药品招标降价和辅助用药、抗生素、大输液等限制力度加大等,特别是随着医保控费的全面展开,打破了医药行业依赖医保扩张的传统增长模式,行业零售额增速基本与上年同期持平。国家统计局数据显示,2017年1-12月,中西药品零售额为9482.0亿元,同比增长12.4%,增速较上年同期提高0.4个百分点。

资料来源:公开资料整理

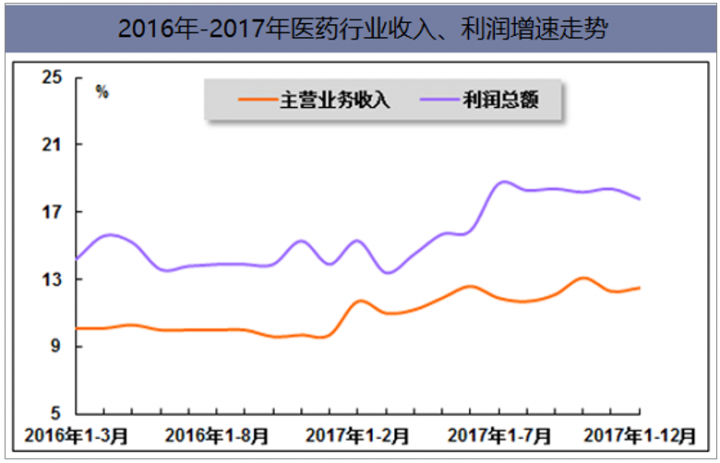

近两年,我国医药企业经营状况总体保持平稳,但随着医保控费力度的进一步加大,打破了医药行业依赖医保扩张的传统增长模式;医药招标进度的推进和多地招标制度的改革也大幅压缩了企业的利润空间。近期,在“两票制”扩大试点范围的特殊拉升下,医药行业有原来的底价代理模式转为高价开票模式,带来了医药行业主营业务收入的增长,也拉升了行业利润水平。国家统计局数据显示,2017年1-12月,医药行业实现主营业务收入28185.5亿元,同比增长12.5%,增速较上年同期和2017年1-11月分别提高2.8和0.2个百分点;医药行业实现利润总额3314.1亿元,同比增长17.8%,增速较上年同期提高3.9个百分点,较2017年1-11月下降0.6个百分点。

资料来源:公开资料整理

四、我国医药行业增长动力分析

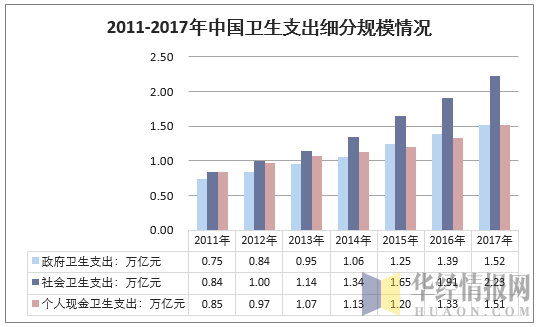

2016年全国卫生总费用初步核算预计达到4.63万亿元,卫生总费用占GDP百分比为6.2%。其中,政府卫生支出1.39万亿元,社会卫生支出1.91万亿元,个人卫生支出1.33万亿元;个人卫生支出比重由2015年的29.3%下降至2016年的28.8%。

资料来源:卫生部

2011-2017年中国卫生支出规模及占 GDP 比重

年份 | 卫生总费用:亿元 | GDP:亿元 | 卫生总费用占GDP比重:% |

2011年 | 24346 | 489301 | 4.98% |

2012年 | 28119 | 540367 | 5.20% |

2013年 | 31669 | 595244 | 5.32% |

2014年 | 35312 | 643974 | 5.48% |

2015年 | 40975 | 689052 | 5.95% |

2016年 | 46345 | 743586 | 6.23% |

2017年 | 52598 | 827122 | 6.36% |

资料来源:卫生部

资料来源:卫生部 国家统计局

从需求方来看,人口的老龄化、城镇水平的提高以及财富的增长都在驱动医疗服务市场迅速扩容。

2017年底,我国65岁以上人口数量达到1.6亿左右。60岁及以上老年人口有2.41亿人,占总人口17.3%。预计到2050年前后,我国老年人口数将达到峰值4.87亿,占总人口的34.9%。老年人发病率高,疾病医治疗程长且常伴有并发病,同时老年人也多患有慢性疾病需要长期护理和用药,因此是医疗服务的高消费群。人口的老龄化势必伴随着更高的对于医疗服务的需求。

资料来源:国家统计局,华经产业研究院整理

随着经济结构的调整和国家政策的推动,中国城镇率正在不断提升,城镇人口比重快速增加。城镇化将拉动居民收入转而增加对医疗服务的消费需求。根据国家卫计委 2016 年数据,城市居民的卫生费用是农村居民的 2.6倍。另外,城镇化还将带来居民生活方式的转变,以城市人群为主的疾病将会有增长的趋势,这也会推动对特殊领域的医疗需求。

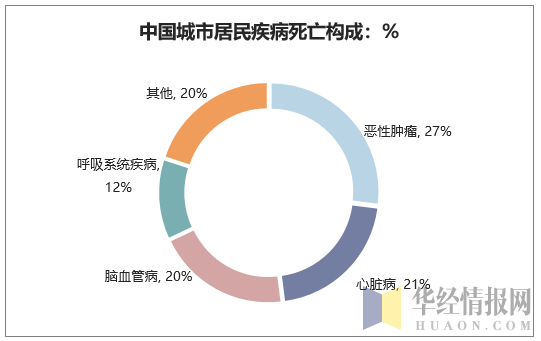

老龄化和城镇化也催热了中国慢性病市场。从疾病分布来看,目前慢性病已成为中国最主要的健康威胁,在每年 1030 万死亡病例中占比超过 80%。仅心血管疾病和癌症就占到整体死亡的三分之二。根据卫计委统计,恶性肿瘤、心脏病、脑血管病和呼吸系统疾病等慢性病的死亡率在 2005 年以来不断上升,是中国城市居民死亡率前四高的疾病。老龄化和城镇化正是慢性病患病率大幅提高的主要原因。

资料来源:中国医疗卫生统计年鉴

此外,居民收入增长、以及健康观念的转变将推动医疗消费需求向多元化、多层次的方向发展。消费者愿意为高品质服务和专业医疗技术支付溢价,由此将带动高端医疗的成长;对生活质量的重视和保健知识的增加促进了康复医疗的发展;不同年龄层次的需求促使了不同专科领域的形成;从“有病才医”向注重保健的观念的转变更是拉动了健康服务产业,推动医疗服务的范畴从单纯的疾病治疗向养生、保健护理等多元化的领域拓展。医疗消费需求多层次多样化的趋势将驱动整个医疗服务产业纵向增长,而整个产业蛋糕的增长又将伴随着行业的进一步细化,推动需求向纵深发展。

本文采编:CY237