一、家纺行业的市场概况

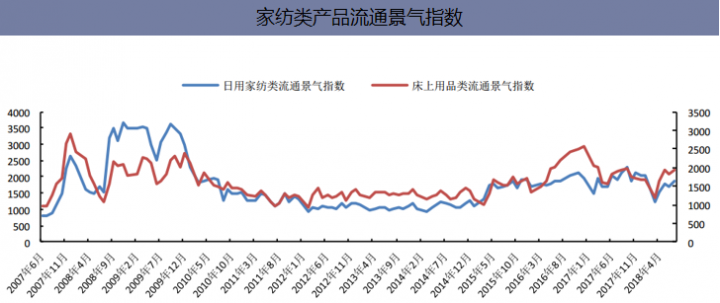

受国内经济增速放缓和需求不景气的影响,家纺行业自2012年以来持续调整,直到2016年出现转折。重点大型零售企业的床上用品零售额跌幅缩窄,规模以上企业的营收增速与利润增速反弹,日用家纺类和床上用品类产品的流通景气指数上升,行业整体呈复苏趋势。

资料来源:公开资料整理

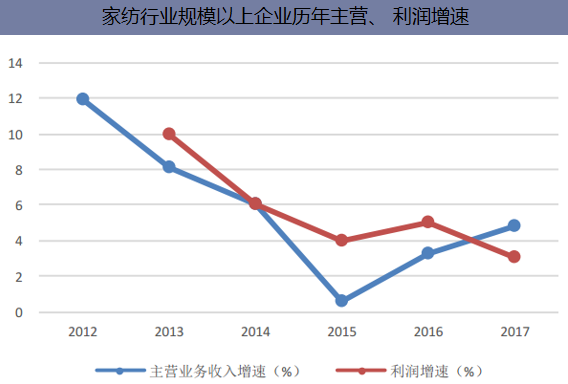

2017年,家纺行业1927家规模以上企业实现主营业务收入2626.04亿元,同比增长4.76%,增速较上年提高1.55个百分点;实现利润总额154.36亿元,同比增长3.06%,增速较上年下降2.42个百分点。受上游原材料成本高企以及期间费用增加的影响,利润增速略低于收入增速。

资料来源:公开资料整理

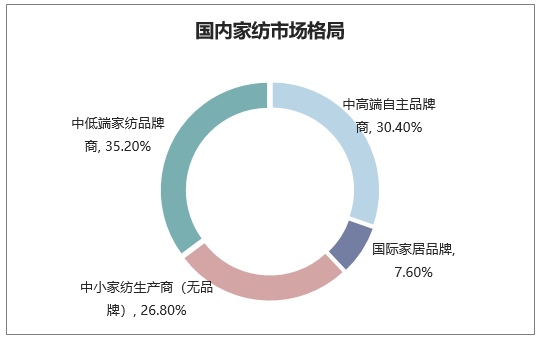

二、家纺行业的竞争格局

按照家纺品牌的知名度,国内家纺市场大致划分为四类:第一类是国外入驻的具有国际知名度的家居品牌商在家纺市场的延伸,包括宜家、无印良品、ZaraHome、Ashley等;第二类是品牌知名度较高的国内大型家纺品牌商,以罗莱生活、富安娜、梦洁股份、水星家纺为代表;第三类是品牌具有一定活跃度、体量较小的家纺企业,以恒源祥、南极人、北极绒和紫罗兰为例;第四类则是主要通过线上进行销售的品牌知名度较低、或者无品牌的中小家纺生产商。

资料来源:公开资料整理

我国直到20世纪90年代才开始将“家纺”概念作为商标注册的核心元素,家纺品牌建设起步较晚,整个行业市场的集中度较低。2016年,法、英、德、日、美的CR5分别达到了21.8%、19.5%、16.6%、14.1%、13.1%,而我国家纺行业的CR5仅为8.2%。另从产品结构上来看,我国家纺行业集中度较高的主要是床上用品,客厅、厨房等其他家用纺织品的集中度较低。

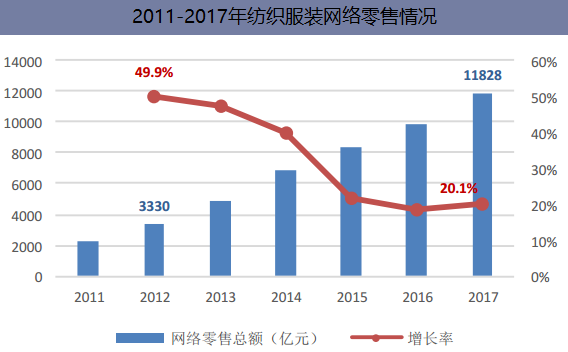

2017年,我国床上用品套件CR10市占率为35.2%、各种被市占率29.2%。传统床上用品行业的高集中度,为未来行业整体集中度的提升奠定了基础。受益于流量红利,家纺的线上业务尤其是定位中端、大众消费的家纺品牌实现了较快的发展。但随着电商红利边际效应逐渐凸显,线上线下消费不断融合,线上业务增速放缓,线下渠道依然是家纺行业的主战场。

2017年我国纺织服装行业的网络零售总额为11828亿元,同比增加20.1%,相比于2015年以前,增速有明显的下滑。与网络服装相比,网络家纺销售规模增速较小,这主要在于家纺类产品的置换周期更长,消费者对其舒适性和贴肤性要求更高,因此通过实体渠道进行购买的可替代性更弱。数据显示,在消费者购买床上用品的渠道分布中,百货商场占到了53.2%,超市占到了44.6%,而网上购买仅占到了10.4%,线下渠道明显更受消费者青睐。

资料来源:公开资料整理

三、家纺行业的需求推动因素

1、中产崛起增加家纺消费品类及频次

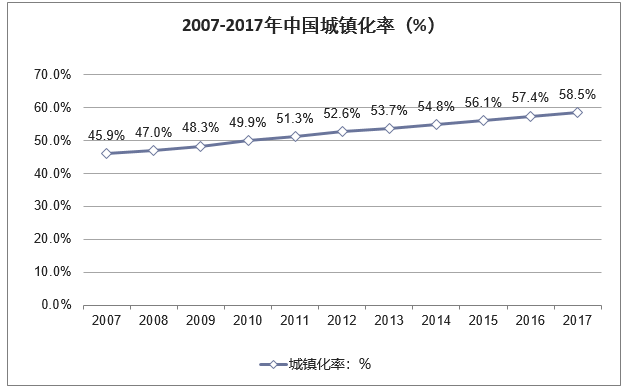

随着城镇化进程的持续推进和居民可支配收入的稳定增长,我国人口结构中的中产阶级占比不断提升。随着消费实力的提升、消费理念的细分升级以及人口代际结构的变化,家纺消费也呈现出不同的时代特征:倾向购买品牌家纺、购买更多品类、随机性消费次数增加等。2017年,城镇人口占总人口比重(城镇化率)为58.52%,比2016年末提高1.17个百分点。

资料来源:国家统计局,华经产业研究院整理

2、地产后周期效应引领置换需求

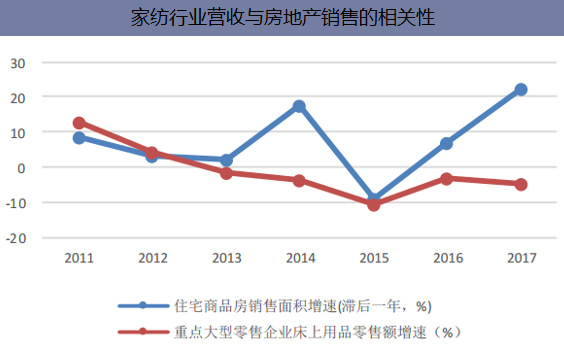

根据中家纺统计,我国消费者置换家纺产品的原因中,婚庆需求和乔迁新居需求占比分别达11.5%和30%,家纺需求与房地产的销售情况存在一定联系。由于新房购置到交房入住通常有1-2年的时间,家纺行业的业绩表现与房地产的销售存在一定的相关性。2017年上半年,受三四线房地产去库存的影响,住宅商品房销售面积保持较高增速;下半年增速放缓,在经历9、10月的下调之后重新趋于平稳。与之对应,预计地产发展将对家纺按行业2018H2的销售有一定的推动作用。

资料来源:公开资料整理

3、婚庆和二胎推动细分领域消费

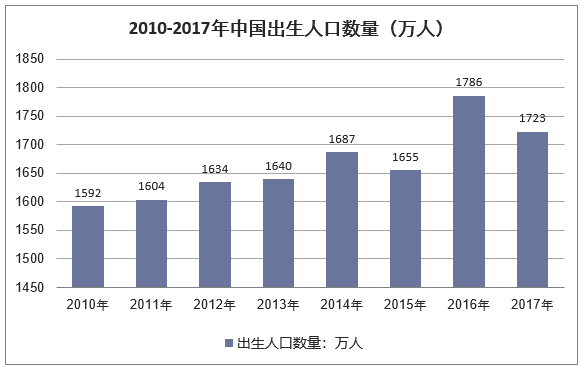

婚庆消费是我国历来习俗,新婚夫妇对家居环境的重视一定程度上带动了床上用品的消费。目前我国正进入80年代“婴儿潮”出生人群的结婚高峰期,国家统计局数据显示,我国1988-1992年的出生人口较多,是一个波段峰值,对应未来5年的结婚数量预计将处于相对较高水平,未来的婚庆家纺消费具备一定的人口基础。

此外,二孩政策的实施将对儿童家纺发展起到一定的推动作用。我国自2016年1月1日全面放开二孩以来,出生率出现一定程度的上升。同时,自2010年以来,我国0-14岁人口不断提升,2017年达到了2.33亿,占全国总人口的16.8%,这对儿童家纺消费也有一定的推动作用。

资料来源:国家统计局,华经产业研究院

四、家纺行业投资情况

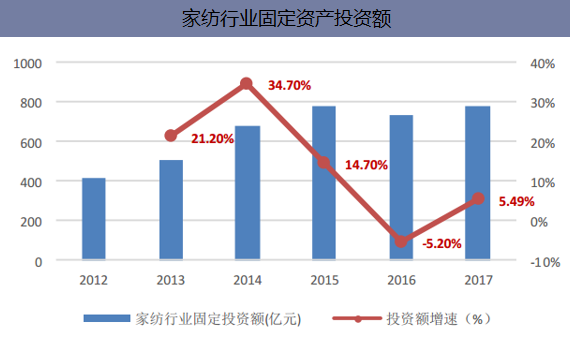

2017年,家纺行业固定资产投资增速呈现由减及增趋态势,投资者信心进一步增强。2017年,家纺行业全年实现固定资产投资774.6亿元,同比增长5.49%,增速较去年提高了10.69个百分点。分子行业来看,毛巾和布艺行增势良好,呈现两位数增长;仅投资占比最高的床上用品行业,市场相对饱和,投资规模有所缩减。

资料来源:公开资料整理

伴随着购买力的提升,居民消费观念(追求品质、养生健康等)不断转变,对家纺产品的消费需求也不断升级,以天丝、蚕丝、亚麻等天然纤维为材质的中高端套件产品和功能性较强、使用更为舒适的羽绒被、乳胶枕等产品愈发受到消费者青睐。与之对应的家纺产品供给也正逐步由保暖、装饰、实用等常规功能向保健、环保、健康等方向过渡。根据数据显示,自2016年以来,鹅绒、鸭绒、蚕丝冬被芯的内销价格指数均呈上升走势,中高端家纺市场销售氛围好。

相关报告:华经产业研究院发布的《2019-2025中国家纺行业市场深度调查及发展前景研究预测报告》

本文采编:CY237