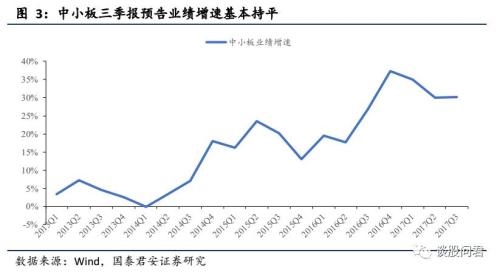

中小板预告业绩增速暂与中报持平,历史上业绩修订后增速将下调,预期三季度中小板业绩增速低于中报。产品价格上涨助推周期行业盈利高增长,消费业绩增速稳定。

中小板预告业绩增速暂与中报持平,历史上业绩修订后增速将下调,预期三季度中小板业绩增速低于中报。中小板877家公司除国信证券(002736.SZ)外已全部发布三季度业绩预告,板块业绩增速为30.17%,与中报29.99%的业绩增速基本持平。考虑到企业会在后期进行业绩修订,如中报有83家中小板企业下调了业绩预期,下调比例占全部中小板企业的9.6%,最终中报业绩增速29.99%,较7月25日32.5%的预告业绩增速明显下滑。预计三季度中小板业绩增速会在30.17%基础下调,延续之前的下滑态势。

披露率大于40%的行业中,电子、化工、建筑装饰、轻工制造行业预喜率较高。行业方面,目前披露率大于40%的行业有电气设备、电子、纺织服装、化工、家用电器、建筑材料、建筑装饰、轻工制造。与已披露A股73.93%的预喜率相比,电子(82.02%)、化工(76.34%)、建筑装饰(83.64%)、轻工制造(87.3%)的预喜率高于全部A股平均预喜率,电气设备(72.62%)、纺织服装(73.17%)、家用电器(73.33%)、建筑材料(72.97%)的预喜率低于A股已披露公司平均水平。

产品价格上升助推周期行业利润继续高速增长,三季度继续领跑。化工行业有131家公司披露三季度业绩预告,其三季度净利润增速为73.37%,在披露率大于40%的行业中,化工行业净利润增速最高。钢铁行业目前披露率不高,但在已披露的7家公司中,预喜率100%,平均业绩增速351.74%。

量价方面,下游地产销售下滑,土地成交面积同比上升,中游主要六大发电集团发电力度下降,上游原材料价格整体继续上涨。(1)下游:地产整体销售本周环比上涨,同比持续下滑,住宅类土地成交面积累计同比上升;汽车方面,8月车市零售起步较强后劲不足,全月零售小幅提升 ;义乌小商品价格指数环比上升,电影票房明显下降;农产品价格方面,鸡肉价格环比下跌,猪肉、蔬菜价格环比上涨。(2)中游:高炉开工率环比下降,6大发电集团日均耗煤环比下降,发电力度下降;钢铁方面,螺纹钢现货回落、期货价格继续上涨;本周水泥价格继续回升,玻璃价格微涨;(3)上游:动力煤期货价格环比上涨,焦煤、焦炭价格环比下跌;有色金属方面,铜、铝、锌期货、现货价格环比上涨;反映景气度的三大海运指数本周继续回落。美国8月制造业就业人数创5年最高,美元指数上涨。朝鲜近期再次进行了核试验,半岛危机再次发酵,避险情绪再度激发,黄金价格上涨。

1. 三季度业绩前瞻

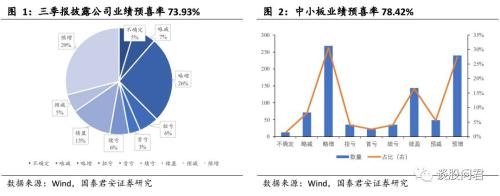

三季报预告已披露公司的预喜率为73.93%,披露率较低未来将有变动。截至9月5日,已有1216家公司公布三季度业绩预告,披露率36.32%,预喜(预增、续盈、略增、扭亏)899家,总体预喜率73.93%。其中主板244家公司公布三季报预告,预喜率59.84%;创业板公布公司较少,仅96家公司公布业绩预告,预喜率68.75%;中小企业板有876家公司公布三季报预告,其中687家公司业绩预喜,预喜率78.42%,高于已披露三季报预告公司总体预喜率。

周期品价格上升推动周期行业利润继续高速增长,消费行业已公布公司利润增速依然平稳。6月份以来周期品价格上涨较多,在披露率大于40%的行业中,化工作为其中的周期性行业,有131家公司披露三季度业绩预告,三季度净利润增速为73.37%,在全部披露率大于40%的行业中,化工行业三季度净利润增速最高。钢铁行业目前披露率不高,但在已披露的7家公司中,预喜率100%,业绩增速也非常可观,韶钢松山(8.80 -2.00%,诊股)(000717.SZ)净利润增速1652.61%,三钢闽光(15.66 停牌,诊股)(002110.SZ)业绩增速353%。煤炭行业仅露天煤业(13.60 -2.09%,诊股)(002128.SZ)公布业绩预告,三季度业绩增速119.47%。消费行业中,家用电器、纺织服装披露率超过40%。家电行业中报业绩增速21.62%,较一季报明显提升,而近期与家电制造相关的原材料铜、铝、塑料、纸价格都出现大幅上涨,家电成本大幅提升,家电行业三季报预告净利润增速21.37%,较中报业绩增速开始下滑;纺织服装行业三季报预告利润增速32.93%,较中报7.24%的业绩增速提升。

2.行业景气度:有色、化工、机械、汽车景气度提升

3. 1 房地产:整体销售环比上升

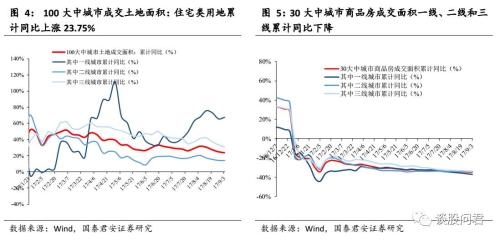

地产整体销售环比上升。(1)国君地产组以全国40大中城市为样本,构建了一手房销量指标。环比:整体环比上升14%,其中一线上升10%,二线上升2%,三线上升30%。同比:整体同比降39%,其中一线降58%,二线降43%,三线下降17%。本周与2016年全年周均比:整体降44%,其中一线降38%,二线降53%,三线降33%。二手房销量:本周环比下降0.4%,同比下降42.1%。(2)最近一周,100大中城市成交土地面积:住宅类用地累计同比上涨23.75%,其中一线城市累计同比增加67.59%,二线城市累计同比上涨14.05%,三线城市累计同比上涨30.72%。(3)30大中城市商品房成交面积累计同比下降34.67%,其中一线下降37.09%,二线下降34.4%,三线下降33.64%。

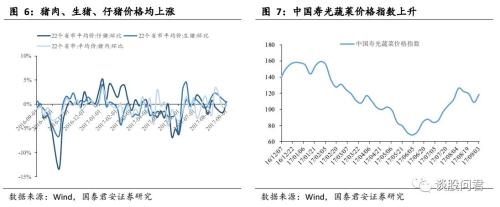

本周猪肉、蔬菜价格上涨,鸡肉价格下跌。(1)8月25日至9月1日,猪肉价格方面,22个省市仔猪价格37.35元/千克,环比上涨0.54%,生猪价格14.69元/千克,环比上涨0.34%,猪肉价格21.21元/千克,环比上涨0.14%;(2)8月25日至9月1日,36城市平均鸡肉零售价为10.88元/公斤,环比小幅下跌0.09%。(3)8月27日至9月3日,中国寿光蔬菜价格指数环比上升至118.45,环比上升8.92%。

8月车市零售同比增长4.5%。8月月初汽车零售起步较强,但之后增速放缓。第一周市场零售数据达到5.33万台,较16年同比增速14%,同比上月第一周增速48%。8月第二周零售销量4.37万台,同比上月增速14%,同比16年增速降至1%。第三周零售销量日均5万台,较16年同比增速2%,同比上月增速0.4%,第四周的车市零售日均5.6万台,较上年度同比增速5%,全月零售同比增长4.5%。

3.4 本周零售价格上涨,传媒票房环比下降

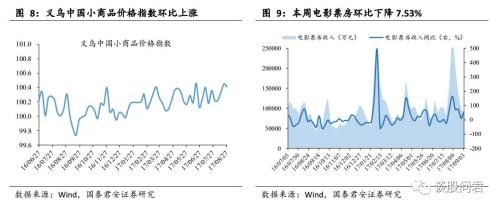

义乌小商品价格指数环比上涨,电影票房环比下降。8月20日至8月27日,义乌小商品价格指数100.45,环比上涨0.04%,同比上涨0.44%。8月27日至9月3日,电影票房收入为8.95亿元,环比下降7.53%,同比上升55.08%;观影人次为2667万人,环比下跌7.78%,同比上升48.75%。

4. 中游行业:发电力度下降,螺纹钢期货价格上涨4.1 电力:发电力度环比下降

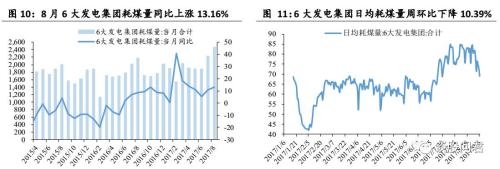

6大发电集团发电力度下降。8月27日至9月3日,6大发电集团日均耗煤72.91万吨,环比下降10.39%(上周环比上升0.38%),同比上升23.88%(上周上升12.43%),发电力度下降。8月份6大发电集团耗煤量2469.58万吨,当月同比上涨13.16%。

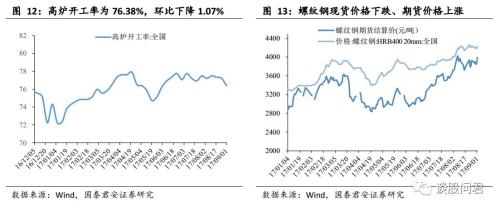

高炉开工率环比下降,螺纹钢期货价格持续上涨。(1)8月25日至9月1日,高炉开工率为76.38%,环比下降1.07%。(2)本周钢铁现货价格逐渐回稳,9月1日,螺纹钢(HRB400 20mm)价格4227元/吨,环比下跌0.17%;线材价格4450元/吨,环比上涨0.14%;热轧卷(板)价格4278元/吨,环比上涨0.52%。(3)期货方面价格继续高位攀升,螺纹钢期货结算价为3993元/吨,环比上涨1.71%;热轧卷(板)期货价格4149元/吨,环比上涨2.24%。(4)库存方面,螺纹钢、线材、热轧卷(板)库存均上升,9月1日,螺纹钢库存为437.16万吨(上周为426.01万吨),环比上升2.62%,线材库存为107.72万吨(上周为105.34万吨),环比上升2.26%,热轧卷(板)库存为207.76万吨(上周为205.96万吨),环比上升0.87%。

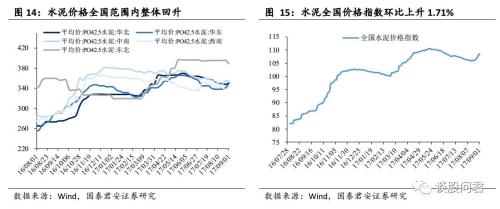

水泥价格指数继续回升,玻璃价格环比微涨,同比维持高速增长。(1)9月1日,水泥全国价格指数108.51,环比上升1.79%(上周环比上升0.56%).(2)华北地区水泥价格环比上涨0.86%,华东地区环比上涨2.51%,西南地区环比上涨1.77%,东北水泥价格环比下跌1.68%,中南地区水泥价格环比与上周持平。(3)9月1日,全国主要城市浮法玻璃现货平均价为76.04元/重量箱,环比上涨0.77%,同比上涨6.33%。

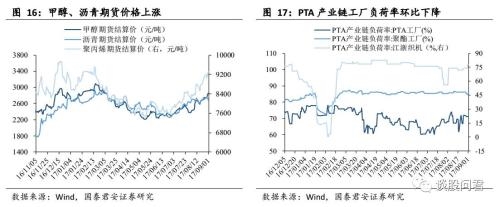

甲醇、沥青期货价格上涨,PTA产业链江浙织机负荷率上升。(1)9月1日,从期货结算价格上看,甲醇价格环比上涨5.31%,沥青价格环比下跌1.89%,聚丙烯环比上涨3.02%。(2)9月1日,PTA产业链负荷率PTA工厂环比下降0.68%,聚酯工厂负荷率环比下降0.8%,江浙织机负荷率环比上升5.41%。

5.1 煤炭:动力煤期货价格上涨,库存上升

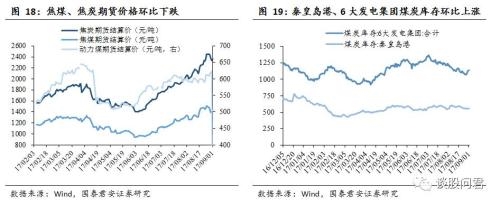

动力煤期货价格上涨,焦煤、焦炭价格下跌,6大发电集团、秦皇岛港煤炭库存上升。(1)9月1日,动力煤期货价格为623.6元/吨(上周612.6元/吨),环比上涨1.8%。焦炭期货价格为2360元/吨(上周2452元/吨),环比下跌3.75%;焦煤期货价格1441.5元/吨(上周1506元/吨),环比下跌4.28%。(2)煤炭库存方面,9月1日,6大发电集团煤炭库存1139.47万吨,环比上升4.09%;秦皇岛港煤炭库存556万吨,环比上升0.54%。

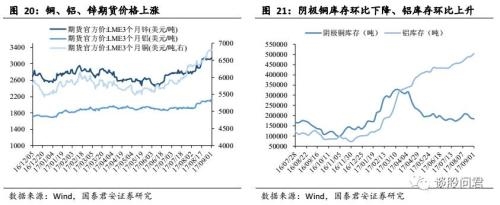

铜、铝、锌期货、现货价格均上涨,阴极铜库存环比下降。(1)截至9月1日,LME3个月铜期货价环比上涨3.13%,LME铜现货价格较上周上涨3.03%;LME3个月铝期货价环比上涨1.55%,LME铝现货价格较上周上涨0.4%;LME3个月锌期货价环上涨1.56%,LME锌现货价格较上周上涨1.63%。(2)库存方面,截至9月1日,本周阴极铜库存较上周环比下降2.06%(上周环比下降8.16%),铝库存较上周上升2.86%(上周环比上升0.64%),锌库存较上周上升11.1%(上周环比下降3.87%).

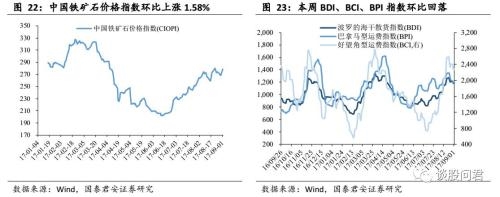

铁矿石价格上涨。8月25日至9月1日,中国铁矿石价格指数(CIOPI)上涨至278.54,环比上涨1.58%。其中,国产铁矿石指数为242.37,环比上涨0.9%;进口铁矿石指数为284.01,环比上涨1.67%。

5.4 海运:BDI、BPI、BCI指数环比继续回落

BDI、BPI、BCI指数环比回落。8月25日至9月1日,BDI(波罗的海干散货指数)环比下降2.15%(上周下降4.05%),BCI(好望角型运费指数)环比下降5.9%(上周下降6.53%),BPI(巴拿马型运费指数)环比下降3%(上周下降8.18%).

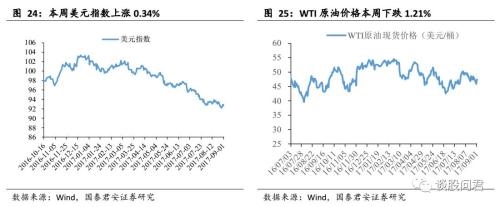

美元指数上涨0.34%,WTI原油现货价下跌1.21%。近期美国公布8月份就业数据,8月非农就业数据不及预期,但从历史来看,8月属季节性回落,15.6万的数据同比远超2015和2016年,其中制造业就业人口新增3.6万元,为5年内最高点。特朗普本周继续就税改发表讲话,提出税改目标为将公司税降到15%。税改若成功推行,将进一步推动美国制造业的恢复及全球朱格拉周期的形成,利好美元。受此影响,美元指数上涨0.34%至92.86。石油方面,上周四级飓风哈维登陆美国,受飓风影响,美国多家石化企业关停生产,美国WTI原油现货价格下跌1.21%。

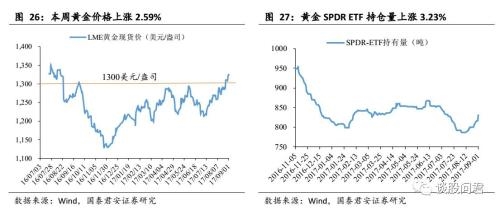

黄金价格上涨0.6%。黄金ETF持仓量上涨0.74%。朝鲜于9月3日再次进行了核试验,试验成功,并称氢弹将会装载在洲际导弹之上,半岛危机再次发酵。受此影响,市场避险情绪再度激发。截至9月1日,黄金LME现货价格报收1324.65美元/盎司,环比上涨2.59%。SPDR黄金ETF持仓量也上涨3.23%至831.21吨。