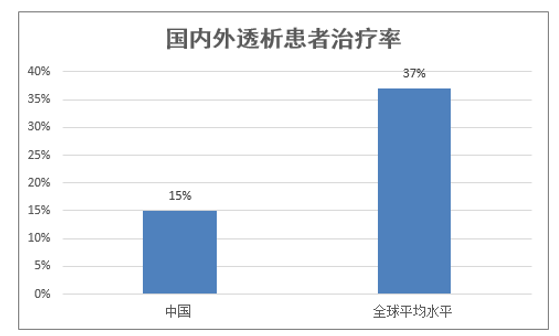

我国成人慢性肾脏发病率高达 10.8%,即有约 1.5 亿人有不同程度的肾功 能损害,按美国约 1.5%的慢性肾脏病患者会发展成为终末期肾脏病的比例计算,其中终末期肾病患者约 200 万,其 中只有 34 万患者接受透析治疗,仅占 15%,远低于全球平均水平 37%和欧美日发达地区水平的 75%,存在大量 未被满足的治疗需求。

我国目前登记在册的透析患约 33 万,从数量上看仅少于美国。然而考虑到人口基数, 我国透析治疗率仅为 245p.m.p(每百万人),低于全球平均的 355p.m.p,甚至仅为日本透析治疗率的约十分之一。 造成中国血液透析率较低的原因除经济因素外,血液透析终端服务环节受到监管部门的严格准入。截至 2014 年 3 月前,除 2300 多家二级以上公立医院外,仅有三生药业、白求恩基金会和威高股份获得试点资格,仍有数百个县 没有血透中心,基层患者的治疗需求无法满足。

全球部分地区透析患者与人口比率 | |||||

按透析人数排名的国家 | 人口(百万) | 占世界人口 比重 | 透析患者 (千) | 占世界透析 患者比重 | Prevalence of dialysis (p.m.p.) |

美国 | 318 | 4% | 452 | 18% | 1420 |

中国 | 1352 | 19% | 330 | 13% | 245 |

日本 | 126 | 2% | 315 | 12% | 2505 |

巴西 | 201 | 3% | 575 | 575 | 575 |

墨西哥 | 117 | 2% | 96 | 4% | 820 |

第6-15 位 | 1769 | 25% | 576 | 23% | 325 |

16-150 位 | 3039 | 43% | 637 | 25% | 210 |

151-240 位 | 186 | 2% | - | - | - |

全球 | 7108 | - | 2522 | - | 355 |

每个血透患者的年均直接治疗费为 7.51 万元。照此计算, 目前我国透析治疗的市场约为 200 亿元,潜在市场超过 1000 亿,存量市场的增长空间就达到 5 倍。

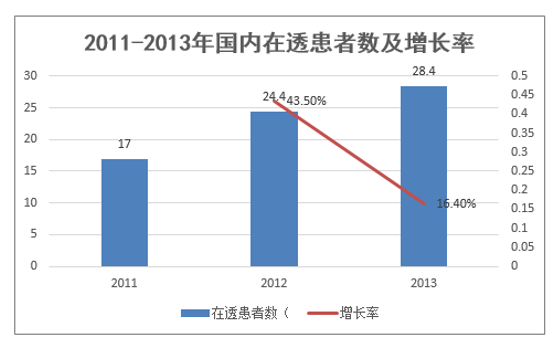

截至 2013 年底,我国有 3637 家血透室(中心),在透患者数 28.4 万人(同比增长 16.4%)。照此计算,每个血 透中心服务患者数为 78 人,大于全球血透中心平均服务患者数 64 人。

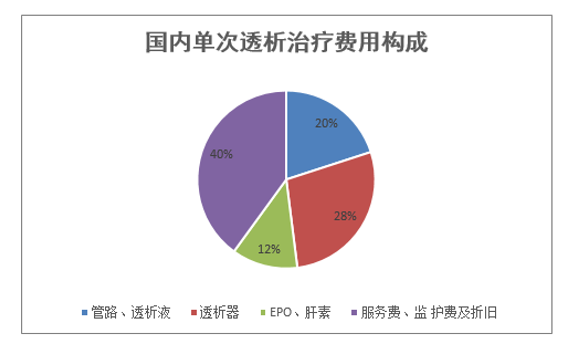

全球终末期肾病患者年增长率 7%计算,到 2020 年,我国终末期肾病患者数量将达到 320 万;假设 5 年后国内透析治疗率达到当前世界平均水平 37%,平均治疗费用不变(7 万/年),2020 年国内透析治疗市场将达 到 840 亿,血液透析市场将达到 750 亿(占比 90%)。目前,血液透析为“打包”收费,即包含所需的治疗费、耗材、药品、服务费。每次透析的费用为 400 元-500 元, 每周透析 2-3 次,每次治疗时长为 4-5 小时,每年花费约 6-10 万元。

本文采编:CY320