一、数字音乐行业概述

数字音乐是指以数字格式存储,以互联网为平台进行传输的音乐。有别于传统的CD唱片,数字音乐有易制作、易传播、易储存的特点。数字音乐早在上个世纪90年代中期便开始伴随互联网发展而成形,于2010后正式进入移动端时代。在过去,音乐的储存和传播多使用固体形态,由最早的黑胶唱片慢慢演变成越来越轻便且易于携带的磁带、CD唱片等格式,最终在互联网的基础上发展成为无实物的数字形态,在更大程度上提高了音乐的传播效应与普及率。

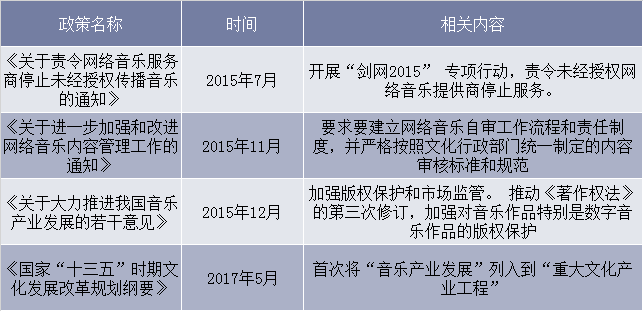

中国自2010年起开展“剑网行动”,诣在打击网络盗版,实施知识产权保护,特别是在音乐、视频、文学、网游、动漫等方面做下重要正版化布局。2015年,政府展开了针对网络音乐传播的最严厉的一次打击盗版和侵权行动,接连出台多项政策,以期保护正版音乐所享有的合法权益。在政策的严控下,数字音乐过去盗版泛滥的现象得到了有效改善,为此后健康、规模化的商业发展打下了夯实基础。

数字音乐版权相关政策

资料来源:公开资料整理

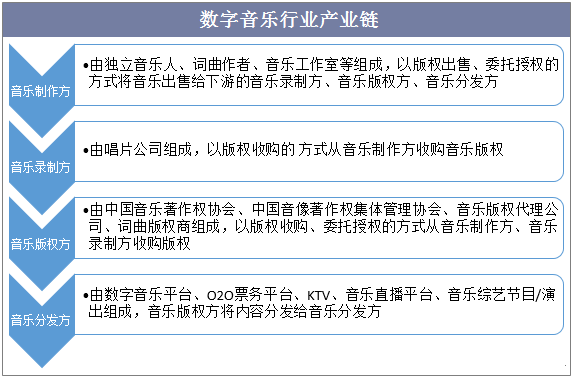

数字音乐产业链由音乐创作方、音乐录制方、音乐版权方、音乐分发方组成。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国数字音乐行业竞争格局分析及投资战略咨询报告》

二、数字音乐行业现状

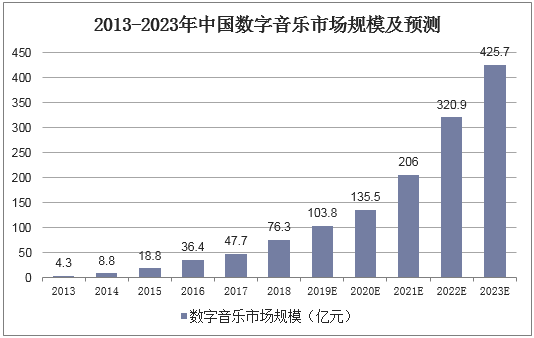

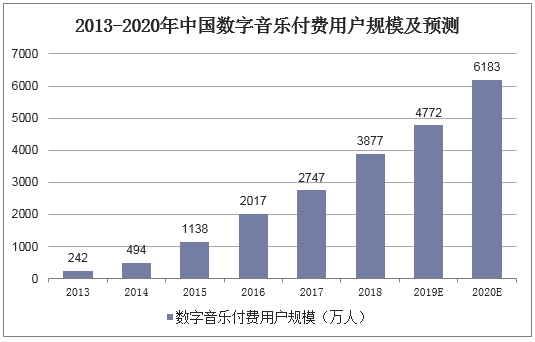

2018年中国数字音乐市场规模为76.3亿元,同比增长60%,整体保持着较高的增长趋势,尤其是2015年前后在政策对音乐版权的大力巩固下,出现了113.2%的增长率。近年来中国数字音乐付费用户增长迅速,2018年中国数字音乐付费用户大约在3877万人左右,较2017年的2747万人增长41.1%。

资料来源:公开资料整理

资料来源:公开资料整理

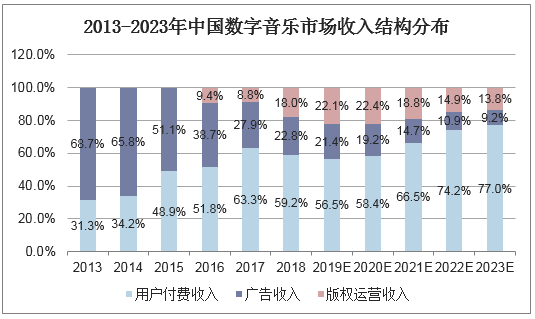

从构成上来看,中国数字音乐平台的收入主要来源于用户付费、广告收入、以及版权运营收入三个方面。在正版化改革之前,平台营收主要依靠于广告收入,但由于数字音乐平台本身广告变现能力较弱,仅限于开屏、banner等形式,因此在政策推行正版化后,用户付费收入的占比保持持续增高,广告收入增长出现滞缓。

资料来源:公开资料整理

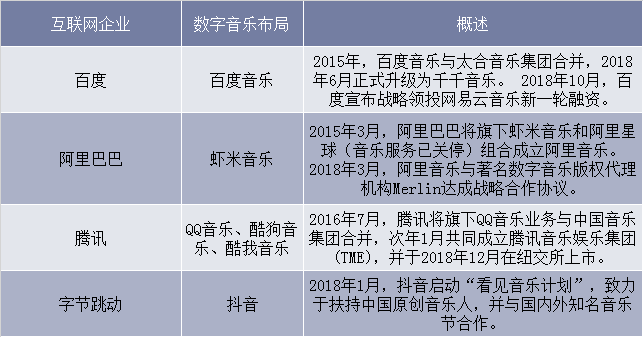

基于政策和资本的利好,数字音乐产业未来的发展为市场所看好,同时作为泛娱乐生态链中重要的一环,也吸引了头部互联网企业纷纷入住布局。

互联网企业在数字音乐行业的布局

资料来源:公开资料整理

三、数字音乐行业竞争格局

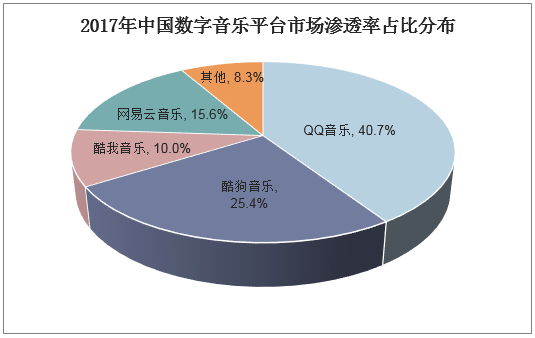

国内流媒体音乐平台主要包括QQ音乐、酷狗音乐、网易云音乐等,其中,腾讯音乐娱乐集团凭借旗下QQ音乐(市占率40.7%)、酷狗音乐(市占率25.4%)和酷我音乐(市占率10.0%)三大平台,成为国内流媒体音乐行业的核心玩家,合计市占率达76.1%。此外,网易云音乐凭借独特的产品调性和成功的营销推广,在行业中走出独特发展路径并拥有大批核心粉丝,市场份额达15.6%。

资料来源:公开资料整理

国内流媒体音乐平台“一超多强”格局稳定,头部效应进一步凸显:(1)从月独立设备看,腾讯系产品2019年4月合计月独立设备达8.15亿,其中酷狗音乐、QQ音乐和酷我音乐月独立设备分别为3.28、3.07和1.79亿。此外,网易云音乐和虾米音乐分别以1.65亿和0.4亿位列第四和第五;(2)从曲库数量看,腾讯音乐拥有规模为1700万的曲库,其次是百度音乐(1300万)和网易云音乐(1000万),虾米音乐曲库数量约为900万首。四、数字音乐行业发展趋势

在数字音乐版权得到有效整治以前,中国数字音乐平台主要通过广告收入获得盈利,同时伴有少量的用户付费,以及如耳机、音响等周边硬件的售卖收入。随着版权的价值逐渐得到重视,用户付费意识增强,中国数字音乐的商业环境得到了体系化的建立和规整,目前总收入中用户付费的占比已超过广告收入,并且在未来将进一步占据更大的份额。

由于数字音乐平台已经在版权的运营及管理上扮演了重要角色,预计未来版权运营也会成为一个重要的收入来源,通过参与音乐版权的分发、音乐IP的孵化、以及与其他娱乐产业的联动等形式,数字音乐平台将建立起完整的互联网音乐娱乐生态,发展出更加多元化的变现方式

未来,为满足用户更多的收听场景,中国数字音乐产业将趋向于与线下产生联动,而以政府为主导的第三方支持机构也参与到数字音乐产业链的运营和线下拓展工作当中。线下的音乐拓展主要可以分为三个部分:音乐产业孵化基地/创意园、演出活动、以及音乐餐厅/酒店等实体经济。

酷狗音乐与地方政府合作,在全国六座城市打造了线下音乐孵化基地,集音乐训练、直播、创意孵化等服务于一体,建设音乐众创空间和孵化平台。数字音乐平台参与举办或自主举办音乐节、音乐比赛、音乐盛典等线下演出活动,在输出内容、吸引流量的同时,与当地政府合作带动文旅产业发展。网易云音乐与连锁酒店品牌亚朵合作,打造音乐主题酒店,为数字音乐线下场景赋能,拓宽数字音乐用户消费边界。