一、服装行业产业链分析

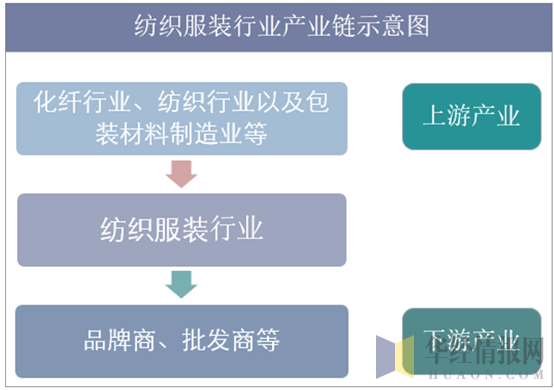

纺织服装行业的上游行业主要是服装、服饰的原材料供应商,包括化纤行业、纺织行业以及包装材料制造业,均为传统行业,产能充足,产品供应稳定,能够满足公司发展对各类原、辅料的需求,处于完全竞争状态,同时上游行业新技术和新材料的研发和应用有利于提高产品的技术含量及品质,对服装行业的发展有着积极的影响。纺织服装行业的下游则是国内外的品牌商、批发商等,纺织服装行业属于轻工业制造业,产业链比较长,上游纺织加工具有制造业特征,下游品牌服装具有零售业特征。上游行业由于与棉花、石油相关,有一定的周期性,下游行业除了四季度达到销售旺季之外,没有明显特征。

资料来源:华经产业研究院整理

二、服装行业的发展特点

1、周期性

服装作为人们日常生活的必需品,其生产和销售主要受到宏观经济走势和收入变动等因素的影响。高档服装由于其特殊性,受宏观经济和收入水平的影响较为明显,具有一定的周期性特征;而中低端的基本款服装,主要是为了满足基本的穿衣需求,故受宏观经济和收入水平的影响较小,周期性并不明显。

此外,时尚度较高的服装相对基本款式的服装而言更容易受到经济周期的影响。国际市场上,由于近年来经济形势恶化,消费者缩减大额服饰支出,导致高端品牌服饰的销售业绩下滑。但对于国内市场而言,由于国内经济处于快速发展阶段,高净值人群规模不断扩大,消费能力持续上升,而服装品牌也从曾经的产品竞争转向文化竞争,更加刺激了消费者的消费需求。因此,相对于国际市场,国内的高端品牌服饰受经济景气程度影响较小。

2、季节性

户外、运动服装服饰销售具有一定的季节性,一般来说第三、四季度为户外、运动服装服饰的销售旺季。按产品特点来分,户外、运动服装服饰可分为春夏、秋冬两季;春夏季节期间,气候温暖,适合登山、骑行、攀岩、垂钓等大部分体育运动,户外、运动服装服饰以轻薄、快干、排汗、防水等特性为主,参与者众多,户外、运动服装服饰销售量往往高于秋冬季节;秋冬季节期间,气候寒冷,户外、运动服装服饰以保暖、防风、防水为主要特点,由于秋冬季节的户外、运动服装服饰的单价远高于春夏季节,因此,秋冬季节的户外、运动服装服饰销售总额往往高于春夏季节。而纺织服装业作为服装、服饰销售行业的上游产业,一般于当期服装、服饰销售季度的前一、两个季度开始服装、服饰的加工生产,因此纺织服装业要早于服装、服饰销售行业一、两个季度实现销售收入,因此,纺织服装业也存在鲜明的季节性特征。

三、进入服装行业的主要障碍

1、工艺设备和技术水平壁垒

生产高质量、高档次的服装需要先进的工艺设备和专业技术,尤其是户外、运动服装的选料和设计上首先要注重产品的透气性、防水性、保暖性、快干性和防静电等;其次是结构设计和工艺设计,结构设计是结合人体体型、面料风格等进行剪裁,而工艺设计则是提高产品质量和生产效率的关键,这就需要大量的资本投入、人力投入和大量技术熟练的员工。因此,服装行业新进入者面临较高的工艺和技术壁垒。

2、企业管理水平和人才壁垒

服装企业的营销管理、工艺生产管理、采购管理、质量管理等需要长期的积累,当前我国服装行业日益成熟,对品牌运营、市场、设计、财务、信息管理等方面的人才需求日益强烈,对具有服装行业多年经验的人才需求日益增加。因此,服装行业新进入者面临较高的管理和人才壁垒。

四、影响服装行业发展的有利与不利因素

1、有利因素

①中国服装行业形成了完整的产业链体系

经过多年的发展,中国纺织服装行业已经形成了完整的产业链,具有成熟的生产技术、完整的配套环节和丰富的生产管理经验。我国已经形成了多个发达的专业化产业集群,聚集了大量的纺织面料供应商和其他辅助产业,具有强大的棉、麻、毛、丝等各类面料和各种辅料、配件的加工能力,产业链上游的原材料丰富、产能充沛,完全可以满足各类服装企业对外包生产的要求。同时,受金融危机影响,一些原来专为国际知名品牌代工的服装生产企业也纷纷转入内销市场,这些企业的技术水平先进、专业化程度高、管理水平到位且应变配合能力较强,使得国内自主服装品牌企业能够有机会与这些服装生产企业实现强强联合,进一步提升自主品牌服装产品的技术含量和品质。

②中国服装行业分工明细

我国已经形成了完整的服装产业链,在长江三角和珠江三角地区已形成若干的集研发设计、生产加工、仓储物流、品牌运营为一体的服装产业集群。品牌服装企业专注品牌和渠道建设,服装制造企业实施精益化管理以提高生产效率和产品质量。随着中国服装行业的发展,服装生产企业在关注自身核心竞争力建设的同时,分工的专业化已经成为行业的共识。

③户外运动的推广有效提高户外、运动服装、服饰的消费需求

随着社会生活的不断发展,人们生活水平不断提高,越来越提倡健康、自然的生活方式,重视低碳环保,社会公众户外运动意识也逐步增强,对消费品的需求也不再仅仅局限于满足物质生活方面,而更注重环境品质和生活健康。休闲旅游、户外运动、健身等活动得到显著推广,尤其是城市里的青年男女,平时工作生活压力较大,更加热爱充满个性与挑战的户外运动,亲近自然,释放压力。社会公众户外运动意识的增强及消费理念的转变有效推动了相关户外、运动服装、服饰的消费需求,预计未来全球户外、运动服装、服饰的消费量将持续增长。

2、不利因素

①市场竞争激烈

目前国内服装行业整体处于完全竞争状态,公司虽从事户外、运动服装、服饰这一类朝阳产业的OEM生产,但户外、运动用品市场上国内和国际品牌繁多,同质化现象严重。与此同时,中国服装行业门槛较低,生产企业众多,且大多数企业规模较小、产品档次和质量较低、营销能力和产品开发能力有限,低水平重复建设严重,中低档产品生产能力过剩,部分产品滞销积压。为了维持生存,许多中小企业采取让价不让市场的方式,这些行为在加剧行业内市场竞争的同时,影响了行业整体水平的提高。

②中国服装行业自主研发与自主设计能力有待提高

中国是世界上最大的服装生产国,在服装生产领域具有较强的优势,然而在自主设计和自主研发能力上与发达国家相比存在一定的差距,尤其是面、辅料的研发能力、新型服装款式的创新能力、制作工艺的开发能力以及品牌价值的提升能力。未来中国服装企业需要在品牌、技术和研发等方面持续投入,才能提升自身的竞争力,不断适应消费者的需求变化。

③原材料、劳动力成本上升,服装制造成本上升

目前,中国的人口红利正在逐步消退,随着工资水平的增长和社保体系的完善,导致从事纺织服装OEM、ODM企业的用工成本逐渐提高。此外,自2008年以来,服装企业的原材料价格也呈上涨趋势。劳动力和原材料成本的上涨,使得服装产品制造成本不断上升,经营压力增大。