一、我国光缆行业生产现状

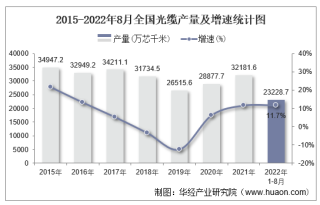

光缆分为缆芯和护套两部分,缆芯部分由若干根光纤经过一定方式绞合,随后由护套将缆芯包裹后形成光缆,因此光纤是光缆的核心部分。2011-2018年期间,我国光缆产量总体呈现增长态势,2011年我国光缆产量为13797.1万芯千米,2014年首次突破30000万芯千米,2018年我国光缆产量为31734.5万芯千米,同比2017年略有下降。

资料来源:国家统计局,华经产业研究院整理

从2018年全年来看,2018年上半年受到中兴事件影响,各省订单执行放缓,全国光缆累计产量有所下滑,6月份产量为2815万芯千米,同比下降8.12%,下半年继续持续下滑态势,其中11月份下降幅度最大,单月光缆产量为2347万芯千米,同比2017年下降了24.17%。

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国光缆行业竞争格局分析及投资战略咨询报告》

从2011年到2018年的数据来看,近几年我国光缆线路长度呈现阶梯式增长,2018年新增光缆线路长度为578万公里,总长度达4358万公里,同比2017年增长15.3%。

资料来源:国家统计局,华经产业研究院整理

二、下游主要行业分析

光缆行业的下游主要是电信运营商、交通、政府等,从下游电信行业发展情况来看,2018年电信业务总量达到65556亿元,同比增长137.9%,电信业务收入累计完成13010亿元,同比增速为3%。

资料来源:工信部,华经产业研究院整理

至2018年12月底,移动宽带用户(3G和4G用户)总数达13.1亿户,全年净增1.74亿户,占移动电话用户的83.4%。4G用户总数达到11.7亿户,全年净增1.69亿户。其中,光纤接入用户3.68亿户,占固定互联网宽带接入用户总数的90.4%,较2017年末提高6.1个百分点。

资料来源:工信部,华经产业研究院整理

三、光缆行业发展趋势

从发展中国家现在的光网络建设情况来看,各类基础设施都相对滞后,具备相当大的升级潜力,而且随着更高教育和文化水平需求的增长,发展中国家的政府都会意识到网络基础设施建设的重要性,将会具备较高的潜在投资意愿。2013年、2014年三大运营商纷纷开始的4G网络建设拉动了无线侧光纤光缆需求的高增长,国内骨干网主要建设于2000年前后,光缆的理论使用年限为八年,现有网络使用年限已超过15年,需要更新,也部分拉动了过去几年的光纤增长,但由于行业需求的不明朗,这三大拉动因素已有明显衰退趋势。

在我国社会转型关键时期的当下,“一带一路”已经成为我国当前最为重要的经济、文化与科技等行业的发展指导理论。在“一带一路”的引导下,我国有更多的企业以及产业技术,能得到向国外延伸的机会,光纤光缆产业也能够在伟大政策的支持下,完成产业升级转型,加大“走出去”的步伐。当前光纤光缆行业已有一部分企业已经跻身于世界先进行业领域,其产品覆盖了世界各个地区。

随着5G时代的来临,互联网行业的高速发展,全球对光缆产品的需求量将会逐渐提升,未来5G基站数可能是4G的2倍,需要大量光纤互连,至少有几亿芯公里空间。若考虑毫米波应用,则基站数还会大幅增加,此外,非技术和非理性的竞争可能导致超实际市场预期的巨大光纤需求波动。预计未来三年,5G对于光纤光缆的需求至少为4G的3-4倍。