一、中国服装纺织行业发展现状分析

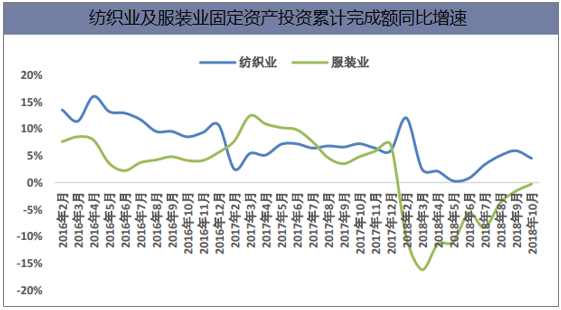

纺织及服装行业新增产能扩产保持谨慎,纺织品行业好于服装行业。2018年前十个月,服装行业固定资产投资累计完成额同比增速与去年同期持平。纺织业扩产情况好于服装,从6月份的低点开始反弹,2018年前十个月,纺织业固定资产投资累计完成额同比增速恢复至4.5%。

数据来源:公开资料整理

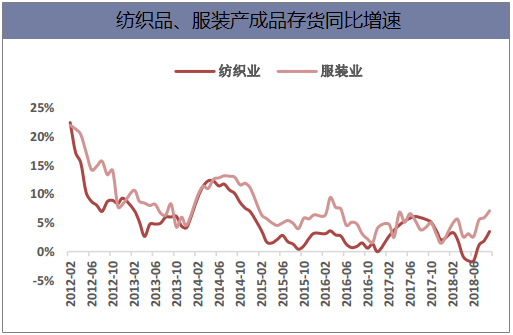

自2012年起,纺织品、服装产成品存货同比增幅逐年下滑,中枢下移,行业存货出清接近尾声,但是10月份以来,受内需增速放缓及中美贸易战对消费者信心的影响,产成品库存有所抬头。纱线、布产量月度同比增速则从2016年起维持个位数震荡,行业产量供给扩张偏谨慎。

数据来源:公开资料整理

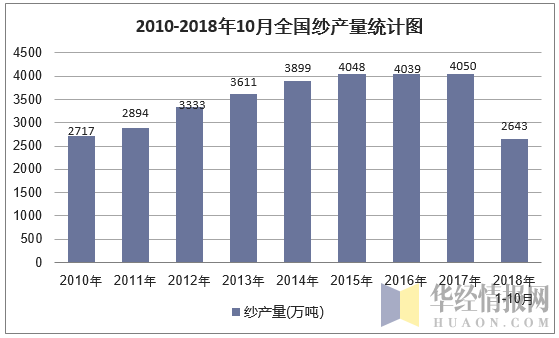

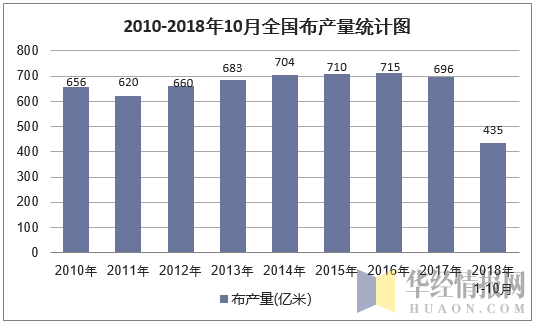

2018年1-10月全国纱产量为2643.25万吨,同比增长0.6%。2018年1-10月全国布产量为434.54亿米,同比增长1.8%。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

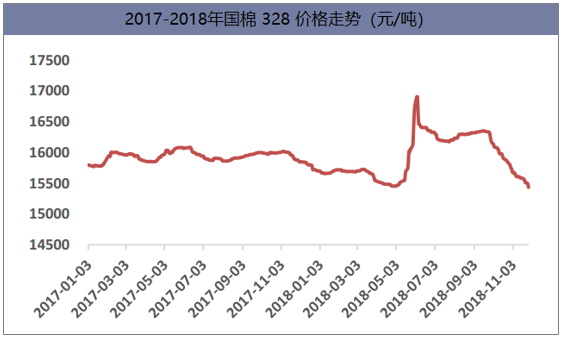

内棉价格受新疆棉花单产提升预期影响短期走弱:进入9月份以来,受对未来中美贸易摩擦加剧影响,外资品牌商持观望态度,部分企业出口订单萎缩;叠加内需不振向上游传导,产成品库存增加,棉花需求低迷,采购力度下降。同时,受新疆棉花单产提升预期影响,近期内棉价格走弱。截至11月27日,国棉328价格报收15432元/吨,较年初下降1.69%。C32S纱线价格指数报收23580元/吨,较年初微涨2.39%。

数据来源:公开资料整理

数据来源:公开资料整理

2018/19年度国储棉储备量下降,随着2019年中期后服装需求高基数因素消除,及中储棉启动配额回补库存,将使内外棉价格存在联动上行预期。

国内棉花供需格局

供应/需求(万吨) | 2016/2017 | 2017/2018 | 2018/2019E |

总供应 | 1662 | 1525 | 1252 |

其中:期初库存(含国储) | 1042(912) | 786(585) | 575(235-285) |

进口 | 111 | 110+80 | 140 |

总需求 | 836 | 870 | 904 |

其中:棉纺需求 | 790 | 824 | 858 |

其他消费及出口 | 46 | 46 | 46 |

期末库存 | 786 | 575 | 388 |

数据来源:公开资料整理

二、中国服装消费现状分析

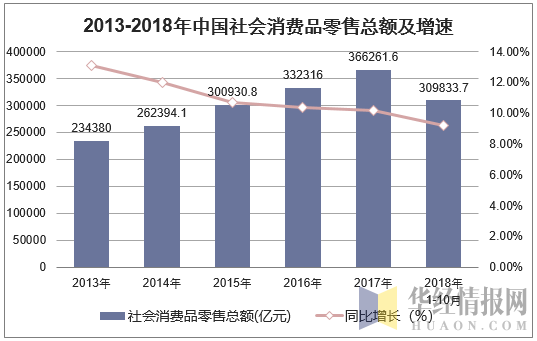

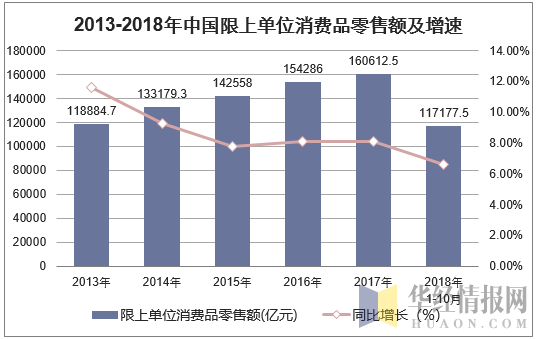

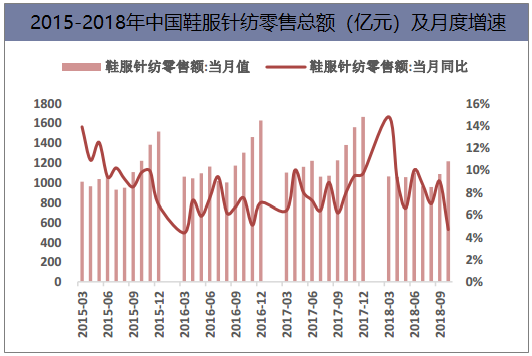

2018年1-10月社会消费品零售总额累计增长9.2%至30.98万亿元,增速较上年同期降低1.1pct。2018年1-10月份限上企业消费品零售额同比增长6.6%,增速较上年同期降低1.8pct。其中鞋服针纺累计零售总额同比增长8.4%,增速较上年同期增长1.1pct。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

数据来源:公开资料整理

二、我国纺织服装对外出口现状

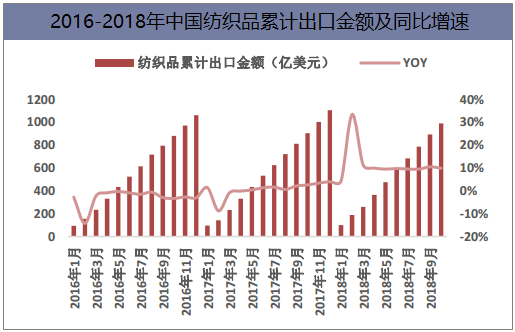

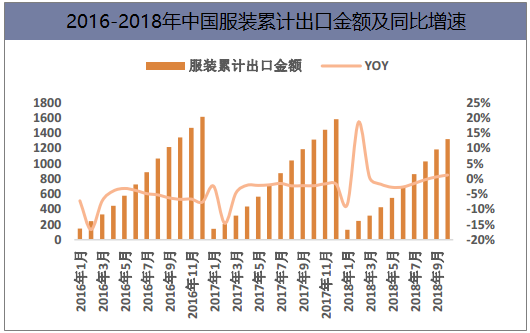

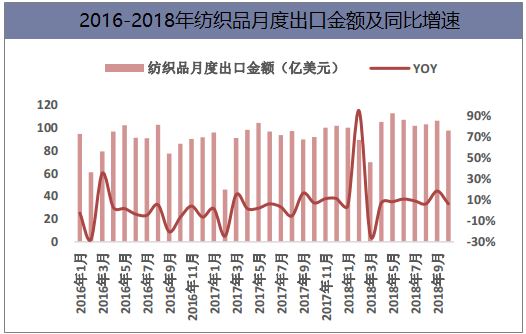

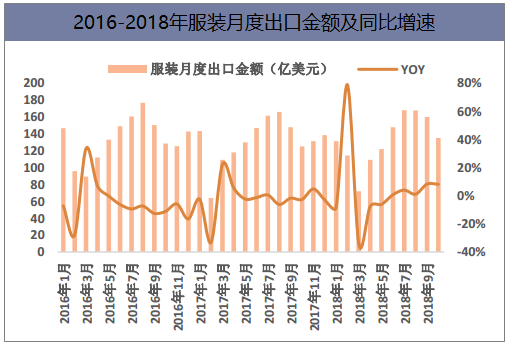

2018年1-10月份我国纺织品及服装累计出口金额同比增长4.2%至2308亿美元,增速较去年同期提升4.6pct。其中纺织品累计出口金额同比增9.9%至989.72亿美元,增速较去年同期提升7.3pct;服装累计出口金额同比增长1.2%至1318亿美元,增速较去年同期提升3.5pct。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

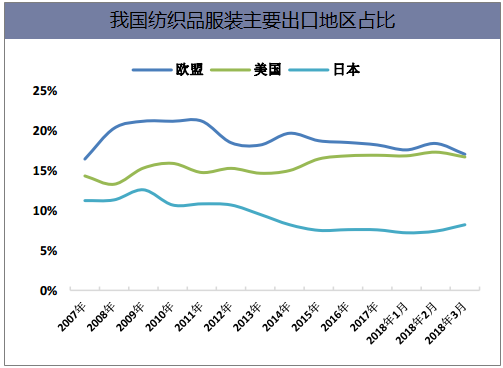

分地区看,美国服装及配饰零售额增幅自2018年起提速,2018年9月服装及配饰零售额同比增长4.6%至229亿美元,增幅较去年同期提升2.2pct;日本服饰需求略有回暖,面料服装和配饰零售额9月份同比增长1.23%至8230亿日元,增速较去年同期提升0.5pct;欧元区纺织服装需求略有下滑。

数据来源:公开资料整理

三、中国纺织服装行业发展趋势

伴随着消费方式的改变以及新经济增长模式的转变,我国纺织服装专业市场正站在历史拐点上。与过去专业市场的渠道升级相比,新一轮转型升级在延续和传承的基础上,更具突破性和创新性,呈现出了一系列新的方向和趋势。

1、集约化转变传统竞争模式

如今,专业市场管理的集约化,正在引导专业市场结合各自特征进行科学定位,通过对产业资源、闲置场地、闲置设施等的综合利用,引导有潜力的专业市场做大做强,在实现资源充分应用的同时,提升市场的影响力。从综合竞争力来看,业内专业人士表示,纺织服装专业市场亟须建立健全产权制度、人才引进与培养机制和企业治理结构;市场软硬件环境改造过程中,应切合市场定位和消费需求,避免片面性。商户管理集约化,主要体现在专业市场对商户结构的优化,引入现代企业制度,提升公司化水平,吸引和培养买手、导购、店长等专业人才等方面。运营模式集约化,体现为企业积极尝试联合采购、连锁经营、共同配送等集约化发展模式,以提高市场快速反应,满足个性化、多样化需求。

2、专业化强化核心竞争力

专业化管理体现在团队建设、制度建设、组织架构建设、市场运营效益等方面;专业化服务体现在渠道拓展、品牌孵化、产业服务、消费者服务能力及城市功能、公共服务平台建设应用等方面;买手的专业化体现在对市场流行趋势、终端需求、商品研发设计、质量及渠道的把控力;商品的专业化体现在对采购商、终端消费需求的满足及对潜在需求的挖掘程度;场所的专业化,不仅是指专业市场作为产业的流通平台,是纺织服装品的专业流通集散地,批零兼营,同时,管理、服务、买手、商品的专业化,也共同构成了场所的专业化。

3、品牌化提升市场新价值

我国的纺织服装专业市场与产业集群成千上万的中小微企业有着不可分割的天然联系,这些中小微企业正是培养本土自主品牌的根基。以中纺联流通分会自2010年开展的中国服装成长型品牌评选为例,目前已评选出35个品牌孵化基地、627个中国服装成长型品牌,他们在推动产品品牌化发展过程中发挥了积极的模范与引领作用。在集约化的发展原则下,纺织服装专业市场坚持品牌化发展道路,在大力培育产品品牌的同时,更加重要的是建立区域品牌、市场品牌、产品品牌三位一体的品牌发展体系,并积极融入到城市品牌建设中,这既是最大化发挥品牌效应与价值的需要,也是充分满足广大人民群众美好生活的需要。

4、绿色化构建市场新生态

近年来我国城市结构调整和功能升级,对纺织服装专业市场提出了更高的要求,绿色化发展是新常态下的客观需求,是专业市场可持续发展的必然选择。中国纺织工业联合会流通分会组织编写的《绿色纺织服装专业市场评价标准》提出,专业市场绿色化发展包括规划选址、建筑设计、设备设施、环境管理、消防安全、资源能源管理、商铺管理和服务8类指标,为专业市场绿色化发展提供了蓝本。

此外,近年来,全国纺织服装专业市场纷纷加大行业自律,开展了大量的工作,包括实行消费者7日退换货制度、建立知识产权保护制度、建立失信商户“黑名单”制度和惩戒机制等一系列举措,在提升专业市场发展水平,塑造专业市场品质形象中发挥了重要作用,绿色化发展日益成为专业市场的关键竞争优势。

5、国际化寻求市场新空间

在全球经济一体化及国际纺织服装产业转移格局下,专业市场通过“引进来,走出去”,不断加强国际交流合作,拓展海外渠道、搭建内外贸发展平台、引进国外先进管理理念、品牌和人才。

未来,纺织服装专业市场的国际化发展,将继续以“一带一路”沿线国家为重点,通过新建、并购、参股、合作等方式,建设境外营销、售后服务和仓储物流网络,推动国内流通渠道向境外延伸;积极打造跨境电子商务示范区,重点培育一批内外贸结合、经营模式与国际接轨的专业市场,实现展示、交易、物流、仓储、通关等一体化服务。可见,国际化发展是专业市场实现品牌化、智慧化、专业化发展的必由之路。

本文采编:CY306