一、硅锰合金行业现状

硅锰合金是由锰、硅、铁及少量碳和其它元素组成的合金,是一种用途较广、产量较大的铁合金。硅锰合金是炼钢常用的复合脱氧剂,又是生产中,低碳锰铁和电硅热法生产金属锰的还原剂。硅锰合金可在大、中、小型矿热炉内采取连续式操作进行冶炼。

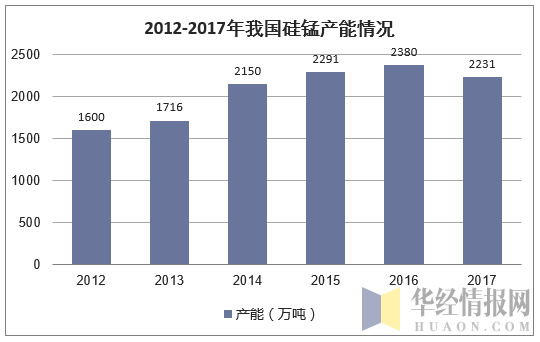

近年来,不同于钢铁行业产能去化的趋势,我国硅锰产能不断增加,从 2011 年的 1600.0 万吨,增长到 2017年的2230.6万吨。我国南方及北方硅锰产能呈现出不同的变化趋势。

资料来源:公开资料整理

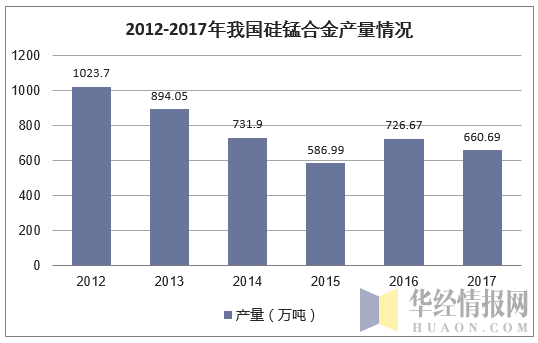

2012年我国国硅锰合金市场需求量为1026.41万吨,产量1023.7万吨。由于下游行业产能受限,到2017年市场需求量下降到660.56万吨,产量为660.69万吨。

资料来源:公开资料整理

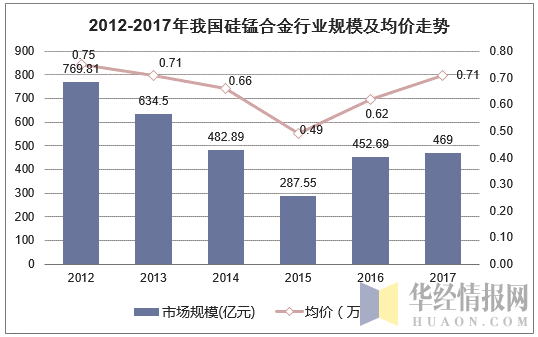

从2012到2015年我国硅锰合金行业市场规模一直处于下降趋势,从769.81亿元减少到287.55亿元。2017年我国硅锰合金行业规模达到469亿元,相对于前几年有所回升。

资料来源:公开资料整理

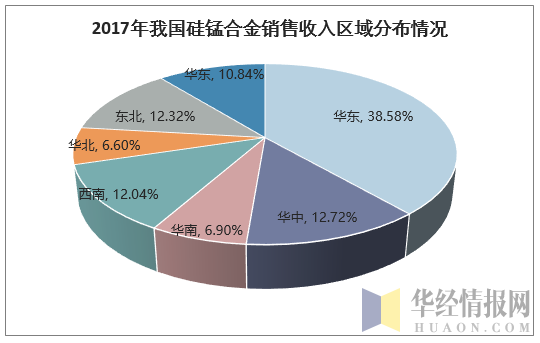

2017年我国硅锰合金销售主要集中在华东、华中、华北、西南、东北五个区域。我国硅锰产量分布与锰矿分布相似,主要分布在我国的西南地区,包括广西、贵州、云南、湖南等地,前五的主产区产量占比超过了70%,排名前两位的产量占比也超过了40%。根据国家统计局的数据,硅锰合金产量排名前五位的省份为广西、湖南、贵州、内蒙古和宁夏。

资料来源:公开资料整理

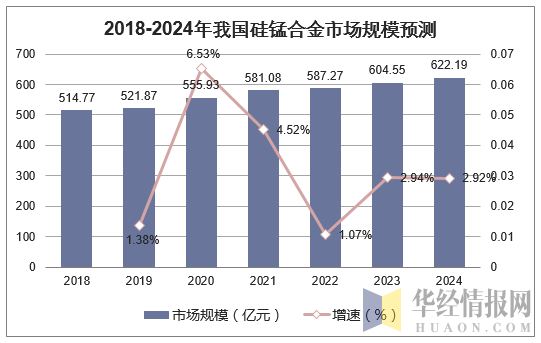

2018年我国硅锰合金市场规模达到514.77亿元,预计2024年市场规模将达到622亿元。

资料来源:公开资料整理

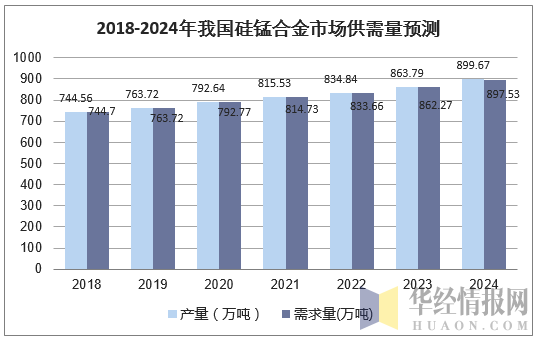

2018年我国我国硅锰合金市场产量分别达到744.56万吨、744.7万吨。预计到2024年我国硅锰合金市场需求897.53万吨,产量899.67万吨。

资料来源:公开资料整理

二、中国硅锰合金行业进入壁垒

(1)资金壁垒

硅锰合金行业从设备的购置、持续研发及原材料的采购都需要大量的资金作为支持。此外,硅锰合金行业投资回报期长,很难在短期内获得盈利,故存在较高的资金壁垒。

(2)人员和技术壁垒

硅锰合金行业作为合金行业,虽然大部分生产工艺的技术比较成熟,但是该类工艺技术需要针对不同企业的生产装备以及原材料供应的特点等进行调整和调试,才可达到生产设计要求。此外,硅锰合金企业还需要大量的专业技术人员和生产工人,该类人员在企业的沉淀、磨合需要一个较长时间。特别是改革开放以后,在硅锰合金中高端产品领域,我国的硅锰合金工业技术和装备水平大幅度提高,对于新进入者,在技术和装备上,门槛已大大提高。新进入的企业在短时间内掌握这些技术是非常困难的,这将制约一些生产技术不纯熟的新进入者,因此,该行业具有较高的人员和技术壁垒。

(3)客户壁垒

硅锰合金的用途不同,所需的原材料成份也不尽相同。硅锰合金生产企业会根据客户的不同需求对生产工艺和原材料进行研发调试,并达到客户的质量要求,双方一旦形成合作关系,则会在产品规格质量、交货收款及价格等方面形成长期稳定的战略合作关系,从而制约了虽具有一定技术优势,但缺乏生产经验和销售渠道的新进入者。

三、行业生产面临的几个问题

总体来说,目前国内硅锰合金行业还面临着矿产供应难以满足,易受外围市场挤压、行业内企业集中度太低、综合竞争能力较弱、产能过剩严重、消费需求增速放缓等多方面的问题。

1、锰矿港口库存持续高位。近年来,国际锰矿价格不断走低,贸易商在上年高矿价高回报的刺激下,加快进口步伐,加大存货力度,使得前期我国锰矿进口量不断放大,进口锰矿大量进入港口库存。然而,由于国际锰矿价格未出现企业预期的上涨,反而持续下滑,高库存逐渐成为企业经营的掣肘。

2、硅锰生产的环保问题仍然比较突出。

由于我国锰矿多集中在经济发展较落后的广西、四川、贵州等地,当地对经济发展的迫切需求,在电解锰生产方面的环保意识和环保措施薄弱,致使近年来国内矿厂污染问题频发。2011 年7 月21 日,四川省阿坝州一电解锰厂发生矿渣泄露事件,大量金属锰的尾矿被泥石流冲入岷江,造成下游支流涪江受到严重污染,沿岸50 万居民饮用水受到影响。

3、国内锰资源保护力度不足,制约锰矿行业健康发展。我国锰矿储量约占全球的 5%,探明的锰矿资源主要集中在广西、贵州和湖南三省,其中富锰矿(氧化锰矿含锰大于 30%、碳酸锰矿含锰大于 25%)储量只占 6.4%。与国外锰矿资源相比,我国锰矿床规模以中小型为主,可用的锰矿资源只占保有资源总量的43%,无法满足国内锰系铁合金生产所需。同时,由于国内锰矿开采乱象丛生,非法开采现象屡禁不止,偷挖盗采成风,不仅致使国家资源流失,还导致当地植被遭到严重破坏,存在严重的安全隐患。

4、总体产能较大,产业集中度较低

目前,硅锰合金行业总体产能较大,企业遍布全国20个省市自治区,显现出点多面广、中小电炉群多的缺点,铁合金落后生产能力仍然较大。

5、高档品种较少,能耗、物耗总体偏高

我国硅锰合金大宗品种虽然与国外基本相似,但是纯净产品、氮化产品、炉外精炼产品作为复合脱氧剂、多元合金剂等高科技含量、高附加值的品种还不够多,产量也低;有些产品标准主元素成分偏低,而有害的硫、磷成分偏高;大多数产品对粒度规定和分级要求不严。

我国锰系铁合金产品总体单位能耗较高,大多数企业锰硅合金、高炉锰铁、电炉锰铁、中低微碳锰铁等能源消耗与相关标准要求存在一定差距。近年来,随着国家行业准入制度的实施和国家节能减排政策的落实,产品综合能耗有所降低,但地区间、企业间的节能效果不均衡,尤其是对二次能源的综合利用水平落后于先进国家。

6、我国富锰矿资源短缺,进口受制于人

我国锰矿资源贫杂,缺乏富锰矿,不能满足锰系铁合金的生产需要,必须大量进口,我国硅锰合金生产对进口锰矿的依赖程度正进一步增大。由于进口锰矿供应量和价格受制于人,我国没有话语权,这是影响未来我国锰系铁合金行业持续发展最严重的制约因素,直接威胁产业安全。

四、硅锰合金应用领域分析

(一)钢铁

硅锰合金主要是作为钢铁生产的脱氧剂和合金剂的中间料,同时也是中低碳锰铁生产的主要原料。硅锰合金是由锰、硅、铁及少量碳和其他元素组成的合金,是一种用途较广、产量较大的铁合金。

硅锰合金里的硅和锰,与氧的亲和力较强,在炼钢中使用硅锰合金,产生的脱氧产物MnSiO3和MnSiO4熔分别是1270℃和1327℃,具有熔点低、颗粒大、容易上浮、脱氧效果好等优点。在相同条件下使用锰或硅单独脱氧,其烧损率分别是46%和37%,而用硅锰合金脱氧,二者烧损率者是29%。因此,它在炼钢中得到了广泛的应用,其产量增长速度高于铁合金的平均增长速度,成为钢铁工业不可缺少的复合脱氧剂和合金加入剂。

钢材的种类繁多。根据物理形态的不同,钢材大体上可以分为螺纹钢、线材、板材等几大类。

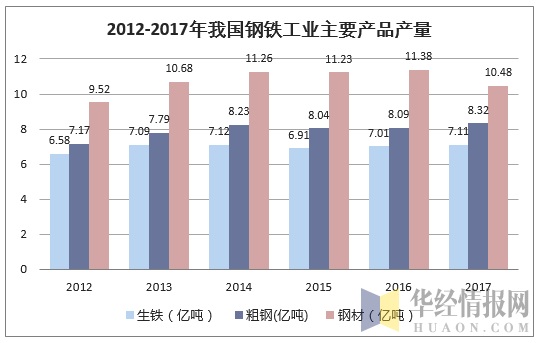

2016年我国粗钢产量80837万吨;2016年我国生铁产量70074万吨;2016我国钢材产量113801万吨。

2017年1月-12月份,粗钢产量83173万吨,同比增长5.7%。2017年12月份,生铁产量5472万吨,同比下降4.4%;2017年1月-12月份,生铁产量71076万吨,同比增长1.8%。

资料来源:公开资料整理

(二)特钢

世界特殊钢生产主要集中在中国、日本、德国、韩国、美国、意大利、瑞典、巴西、法国、英国和西班牙等国家。

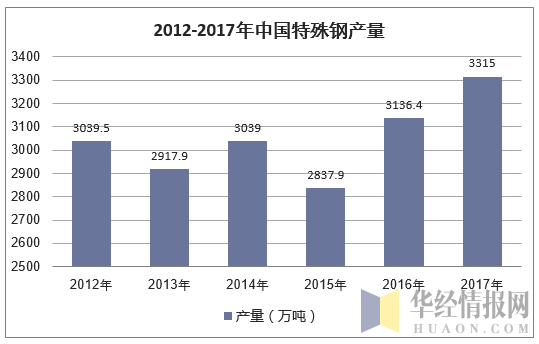

2015年到2017年我国特殊钢产量趋势有所回升,从2837.9万吨增长到3315万吨。

资料来源:公开资料整理

(三)电解金属锰

电解金属锰是用锰矿石经酸浸出获得锰盐,再送电解槽电解析出的单质金属。外观似铁,呈不规则片状,质坚而脆,一面光亮,另一面粗糙,为银白色到褐色,加工为粉末后呈银灰色;在空气中易氧化,遇稀酸时溶解并置换出氢,在略高于室温时,可分解水而放出氢气。

锰是冶炼工业中不可缺少的添加剂,电解金属锰加工成粉状后是生产四氧化三锰的主要原料,电子工业广泛使用的磁性材料原件就是用四氧化三锰生产的,电子工业、冶金工业和航空航天工业都需要电解金属锰。随着科学技术的不断发展和生产力水平的不断提高,电解金属锰由于它的高纯度、低杂质特点,现已成功而广泛地运用于钢铁冶炼、有色冶金、电子技术、化学工业、环境保护、食品卫生、电焊条业、航天工业等各个领域。

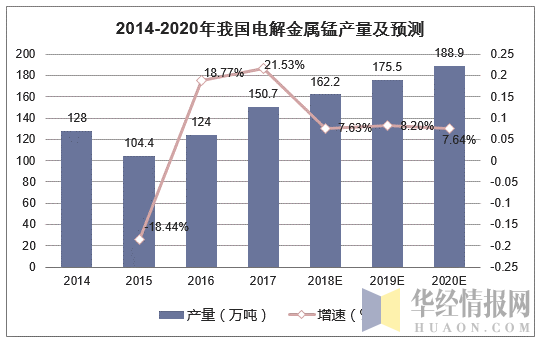

我国电解金属锰产量从2015年的104.4万吨增长到2017年的150.7万吨。相对于前几年有回升趋势,预计到2020年产量将达到188.9万吨。

资料来源:公开资料整理

本文采编:CY340