一、阿胶行业概述

阿胶始于秦汉,至今已有2000多年的历史了,为传统的滋补、补血上品,是以驴皮为主要原料,放阿井之水而制成(不放阿井水熬煮的胶为驴皮胶、驴胶)。 阿胶原产山东省古东阿县(今天的阳谷县阿城镇古阿井),佳者带琥珀色,透明,无臭味。亦称驴皮胶。阿胶行业指的是阿胶及阿胶系列产品的研发、生产和销售业务以及延伸而出的相关附加产品行业。

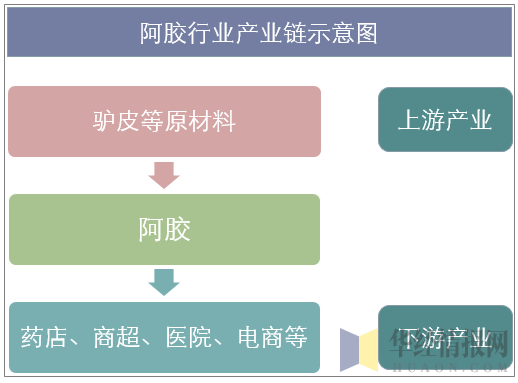

我国阿胶行业产业链的上游主要是驴养殖行业,上游原材料的供应情况对阿胶行业的发展有着极大的影响作用。下游行业是通过零售、电商等多种营销渠道,通过这些渠道出售给消费者补血养生。

资料来源:公开资料整理

二、我国阿胶行业现状

随着医改的进一步深化,国家对医改投入的加大,基本药物逐步覆盖城乡居民,阿胶及其系列产品的需求总量大幅上升。这给阿胶企业带来了机遇,从客观上拉动了阿胶市场的增长,带动了整个阿胶产业的发展。

随着我国工业化、城镇化程度的进一步提高,人民生活水平的提升,以及我国人口老龄化进程加快、医保体系不断健全、居民支付能力增强,人民群众日益提升的健康需求逐步得到释放,将会带动医疗保健产业的繁荣,推动传统中药保健类产品的销售增长。

2017年我国阿胶行业市场规模约365亿元,同比2016年的322亿元增长了13.35%。预计到2020年我国阿胶行业市场规模将达到446亿元。

资料来源:公开资料整理

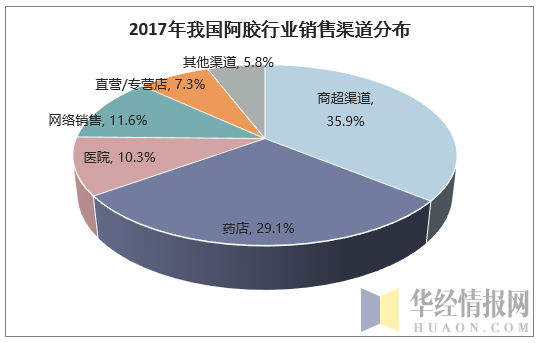

目前国内阿胶产品直销渠道主要为专卖店、直营店及官方网络销售,代理销售渠道主要为医药、OTC、商超渠道等。

资料来源:公开资料整理

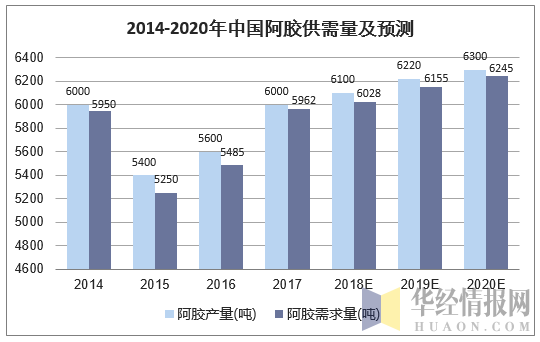

随着现代科技的进步和阿胶龙头企业的不断创新 , 除了传统的阿胶块之外,阿胶浆、阿胶糕、阿胶颗粒 、阿胶枣等食用便捷的阿胶衍生产品都相继问世,阿胶市场形成了,阿胶块主导、其他衍生品百花齐放的局面。2017年我国阿胶需求量为5962吨,产量为6000吨。预计到2020年我国阿胶产量将达到6300吨,需求量为6245吨。

资料来源:公开资料整理

三、我国阿胶行业细分市场分析

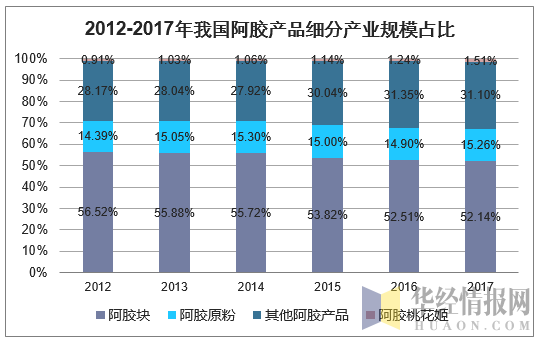

我过阿胶产品主要为阿胶块、阿胶原粉、阿胶桃花姬和其它阿胶产品。2017年阿胶块规模比例为54.14%,阿胶原粉为15.26%。

资料来源:公开资料整理

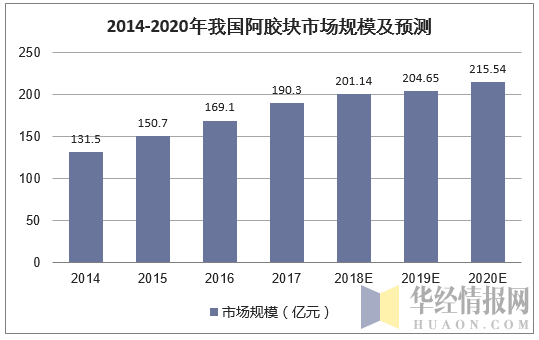

2016年我国阿胶块需求市场规模为169.1亿元,2017年阿胶块市场规模增长至190.3亿元,规模较上年同比增长12.55%。预计到2020年我国阿胶块市场规模将达到215.54亿元。

资料来源:公开资料整理

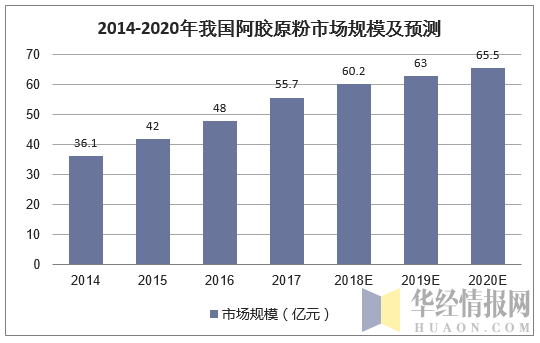

2016年我国阿胶原粉需求市场规模为48.0亿元,2017年阿胶原粉市场规模增长至55.7亿元,规模较上年同期增长16.13%。预计到2020年我国阿胶原粉市场规模将达到65.5亿元。

资料来源:公开资料整理

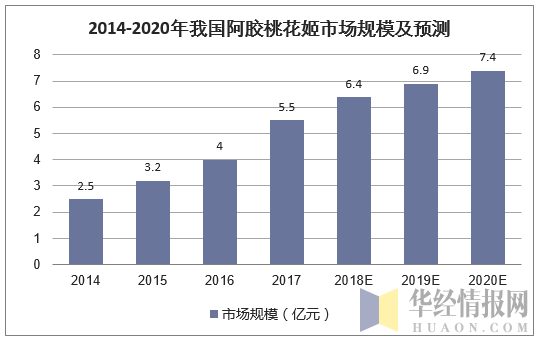

2016年桃花姬市场规模约为4.0亿元,2017年桃花姬市场规模在5.5亿元左右。近年来东阿阿胶旗下桃花姬产品发展迅速,预计到2020年我国阿胶桃花姬市场规模将达到7.4亿元。

资料来源:公开资料整理

四、我国阿胶行业竞争力分析

(1)购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。

伴随民众养生观念的兴起,老百姓对健康治未病理念的逐渐深入,以及老龄化的不断加速,促使补血市场增速回暖。阿胶作为一种补血药物需求量不断提高,由于本身属于药品,因此消费者在购买时更注重产品的质量而不是价格。总的来看,购买者的议价能力较弱。

(2)供货商的议价能力

供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。供方力量的强弱主要取决于他们所提供给买主的是什么投入要素,当供方所提供的投入要素其价值构成了买主产品总成本的较大比例、对买主产品生产过程非常重要、或者严重影响买主产品的质量时,供方对于买主的潜在讨价还价力量就大大增强。

阿胶的上游行业是驴养殖行业,目前我国对驴的主要需求在驴肉和驴皮方面。驴肉主要是食用及加工驴肉制品,驴皮主要是用作阿胶原料。从驴皮的应用来看,基本都应用于阿胶的熬制,因此对于阿胶行业的依赖性较强,不过阿胶行业企业间竞争激烈,导致驴皮需求量不断上升,价格也不断提高。总的来看,目前供应商已经具备了一定的议价能力。

(3)潜在竞争者进入的能力

进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。竞争性进入威胁的严重程度取决于两方面的因素,这就是进入新领域的障碍大小与预期现有企业对于进入者的反应情况。

从阿胶行业来看,行业进入壁垒主要包括资金、技术以及品牌壁垒,而从退出壁垒来看,阿胶企业绝大部分是专用资产,当企业退出时,原来的设备或资产折现率低,成本较难收回,中、大型企业要退出较困难。总的来看,行业壁垒在一定程度上限制了新进入者。

在目前原材料供给趋紧,阿胶文化深入人心,强势品牌拥有市场号召力的情况下,新进入者或许仅能局限在部分区域。同时,市场留给竞争者的价格空间有限,这些都不足以支撑其对现有阿胶企业的直接竞争。

(4)现有竞争者的竞争能力

大部分行业中的企业,相互之间的利益都是紧密联系在一起的,作为企业整体战略一部分的各企业竞争战略,其目标都在于使得自己的企业获得相对于竞争对手的优势,所以,在实施中就必然会产生冲突与对抗现象,这些冲突与对抗就构成了现有企业之间的竞争。现有企业之间的竞争常常表现在价格、广告、产品介绍、售后服务等方面,其竞争强度与许多因素有关。

目前,行业现阶段主要集中在福胶集团和东阿阿胶之间的竞争。东阿阿胶位于聊城市东阿县,福牌阿胶位于济南市平阴县东阿镇,两家企业仅隔一条黄河,都认为自己是“正统名分”。东阿阿胶占据高端市场,福胶占据中低端市场销售终端来看,主要集中在中等规模和小型社区药店。

(5)替代品的替代能力

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。

在众多补血类产品中,尤其以阿胶、当归等中药材为君药的补血类中药材产品一直占据消费的主导,对于消费者而言,已经成为首先的产品,因此行业受到的替代品威胁较小。

五、我国阿胶行业发展有利因素分析

1、具备良好政府环境。阿胶是传统的中药材。在“中国特色”和“只有民族的,才是世界的”思想指导下,国务院出台《关于扶持和促进中医药事业发展的若干意见》,明确了推进中医药医疗、保健、教育、科研、产业、文化全面发展的思路。这不仅为阿胶行业的发展提供了良好的政府环境,还为发展阿胶行业的发展提供了思路和方向。

2、具有典型地方特色。阿胶主要产自山东东阿县,历经几千年不衰。在省委、省政府的关注和支持下,阿胶保健品行业发展取得了。

3、阿胶保健品产业不断壮大。目前,阿胶已成为东阿县的经济支柱产业,当地政府高度重视阿胶产业的发展。山东东阿东方阿胶股份有限公司、山东东阿古胶阿胶系列产品有限公司等生产企业专业从事阿胶及系列产品生产和经营。

4、阿胶保健品发展潜力巨大。随着阿胶价值的进一步开发,市场对阿胶保健产品的认可度越来越高,需求量越来越多,品牌阿胶供不应求。随着人民生活水平的不断提高,阿胶保健产品的市场将会越来越大,阿胶保健品产业将面临巨大发展机遇。

六、我国阿胶行业发展趋势

相比植物中药,动物中药的资源枯竭要严重得多,因此更要制定严格的保护扶持政策。对此,专家建议,国家有关部门以及地方政府,都要尽快出台发展肉驴生产的科学规划,加大扶持力度,强化品种改良,激发养殖积极性,尽快恢复生产;同时,要进一步规范屠宰管理,制止私屠滥宰,以稳定毛驴产业资源;有关生产企业也要通过建立自己的生产基地,通过实施“以肉谋皮”战略,来涵养上游产业,保证原料供应,稳定生产,确保质量。

(一)7成中国职业女性处亚健康状态

调查显示,青年人已经成为保健品市场的消费主力,占到78%的比例。阿胶定位补血,养颜,调理气血,其保健特性在保健品消费年轻化及女性消费保健品里面占了先天优势。2017年,《职业女性健康状况白皮书》,表明职业女性七成多处于亚健康,职业女性的健康状况更有可能拉动阿胶行业的增长。

(二)妇科用药市场规模连年扩大

女性特有的生理结构和体质,加之环境污染加剧、竞争压力增加、工作节奏加快、生活方式改变等诸多因素,妇科疾病的发病率较高。随着中国女性自我保护意识的增强,妇科用药需求呈现快速增长的趋势。

相关报告:华经产业研究院发布的《2019-2025年中国阿胶行业市场运营现状及投资规划研究建议报告》

本文采编:CY340