一、平板显示行业概述

平板显示行业是电子信息产业的支柱,属于战略性基础产业。平板显示器件生产设备行业属于高端装备制造行业,是实现我国平板显示器件自主生产的关键行业,目前正处于逐步替代进口产品的阶段。国家及行业主管部门高度支持本行业的发展,制定了《中国制造2025》等一系列政策鼓励和支持本行业企业做大做强。

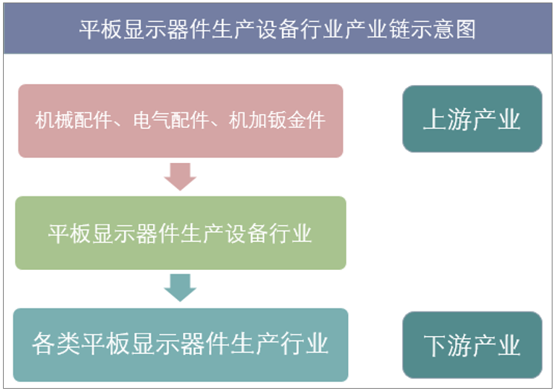

平板显示器件生产设备行业上游为设备生产所需的材料和零组件行业,主要有机械配件、电气配件、机加钣金件等,下游为各类平板显示器件生产行业。

资料来源:华经产业研究院整理

我国装备制造业的快速发展,正逐步推动上游配套产业的国产化进程,预计未来装备制造业本土化配套能力将进一步提升,为我国平板显示器件生产设备制造业的全面发展创造更好的产业配套条件。

下游行业对平板显示器件生产设备行业的影响主要体现在两个方面:一是下游市场需求的持续增长,不断扩大平板显示器件生产设备行业的市场空间;二是平板显示行业技术的不断变化和工艺要求的提升对平板显示器件生产设备提出了越来越高的要求,在要求各平板显示器件生产设备供应商紧跟技术发展动态、加大研发投入的同时,也极大地促进了生产设备的更新换代需求。目前,我国拥有全球最大的平板显示下游市场,其中平板显示下游主要产品彩电、手机、计算机、显示器的产量位居全球第一。在全球平板显示产业向国内转移的背景下,国内显示面板、平板显示模组的产能和市场规模快速扩大,将进一步带动国内平板显示器件生产设备制造业快速发展。

二、全球平板显示器件生产设备行业概况

1、全球平板显示器件生产设备收入情况

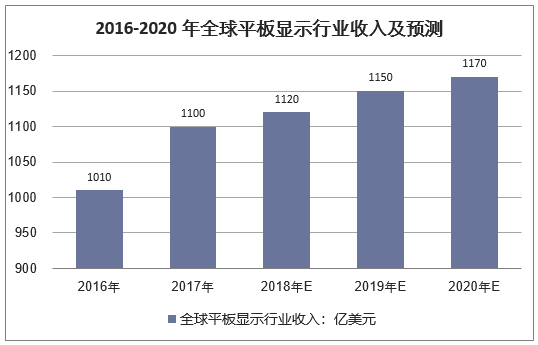

随着以移动互联网、物联网、云计算、大数据等为代表的新一代信息通信技术的迅猛发展,作为应用平台及终端的智能手机、平板电脑、可穿戴电子设备等消费类电子产品和智能家居产品的市场需求持续增长,智能终端出货量不断攀升。平板显示器件作为智能手机、平板电脑、可穿戴电子设备、智能家居等智能终端设备的关键部件,其市场需求也呈较快增长趋势。平板显示产业规模急剧增大,与大规模集成电路产业和软件产业一起构成信息产业中的三大支柱产业。根据相关统计数据,2016年全球平板显示行业收入达1010亿美元,已成为产值超千亿美元的成熟产业,未来几年平板显示行业产值将持续扩大,预计到2020年,全球平板显示行业收入将增长到1170亿美元,年均复合增长率为3.74%。

资料来源:公开资料整理

2、全球平板显示器件生产设备的生产技术分析

技术的持续更新是平板显示行业的显著特点。纵观平板显示的历史发展过程,平板显示一直呈现多种显示技术并存、显示技术不断创新发展的局面。以LCD为例,LCD技术兴起于上世纪70年代,由起初的TN-LCD(扭曲向列型液晶显示)发展到STN-LCD(超扭曲向列型液晶显示)、DSTN-LCD(双层超扭曲向列型液晶显示)再到目前主流的TFT-LCD(薄膜晶体管液晶显示)。进入21世纪,TFT-LCD逐步取代了CRT(阴极射线管)、PDP(等离子)技术,成为全球显示技术主流。智能手机、平板电脑、液晶电视的普及及用户需求的不断提升,进一步加快了平板显示技术的发展,TFT-LCD又先后发展出非晶硅(a-Si)TFT、低温多晶硅(LTPS)TFT、氧化物(Oxide)TFT等多种技术,其中LTPS-TFT凭借性能与技术上的优势已成为高端应用市场的主流显示技术。

目前,TFT-LCD已进入了产业与技术的成熟期,在整个平板显示行业占据主导地位,但随着技术的不断进步与发展,以AMOLED为代表的新一代显示产品正日益受到广大消费者的青睐。不同于TFT-LCD的被动发光方式,AMOLED具有自发光性,无须搭载背光源,结构更加轻薄并且具有高对比度、色彩丰富、响应速度快、可柔性等优点,被认为将引领下一代显示技术的变革。显示技术的持续发展将不断推动平板显示器件生产设备更新换代,为平板显示器件生产设备行业的发展增添动力。随着LTPSTFT-LCD、AMOLED等新型高端显示技术的快速普及,平板显示器件生产设备行业将迎来新一轮的需求高

峰。

3、行业需求分析

全球平板显示器件生产设备支出快速增长,中国大陆为主要投资地区在显示面板产能不断扩大的同时,平板显示厂商在设备上的投资支出也不断加大。2012年全球平板显示器件生产设备的支出仅为33.42亿美元,近年随着全球平板显示行业的不断发展,全球平板显示器件生产设备支出快速增长,2017年增长至197.37亿美元,增长的主要驱动因素在于中国大陆平板显示厂商持续新建和改造产线,设备投资加大。

资料来源:公开资料整理

下游应用领域的推陈出新极大地带动了平板显示器件生产设备市场需求的增长。随着全面屏、窄边框的逐步普及,平板显示器件生产设备迎来新一轮的设备更新需求。

4、全球竞争格局

与全球制造业产业转移总体趋势一致,全球平板显示产业随着平板显示技术的发展以及全球经济形势和终端电子产品市场的变化,呈现出由欧美—日本—韩国及中国台湾—中国大陆的大规模产业转移趋势。

上世纪70年代至90年代,平板显示技术从欧美地区转移到日本,并在日本实现了产业化,日本随即成为全球平板显示产业的制造中心;上世纪90年代,全球平板显示行业出现了第二次产业转移浪潮,从日本大规模转移到韩国和中国台湾地区,形成了日本、韩国和中国台湾三足鼎立的局面;进入21世纪,全球平板显示产业迎来第三次转移浪潮,平板显示产业从日本、韩国和中国台湾等地逐渐向中国大陆转移。

近年来,在国家产业政策大力扶持以及国内智能终端厂商在全球范围内快速崛起的背景下,我国平板显示企业不断加大资本投入,在全球平板显示行业的产能占比不断提高,全球平板显示行业重心向中国大陆转移趋势日趋明显,并呈现出中国大陆、韩国、中国台湾、日本“三国四地”的产业格局。目前,日本企业在LTPS-TFT-LCD和Oxide-TFT-LCD显示面板市场占据主导地位,代表企业为JDI、夏普;韩国显示面板厂商提前布局AMOLED技术,在AMOLED显示面板市场拥有绝对领先地位,代表厂商为三星、LGDisplay;中国台湾地区显示面板厂商在a-SiTFT-LCD和LTPS-TFT-LCD领域具有一定的规模,代表厂商为中华映管、鸿海精密等;在中国大陆,近年来,以京东方、深天马、TCL为代表的平板显示产业龙头企业不断加大资本投入,快速扩大产能,技术水平与日韩厂商的差距逐渐缩小,产业发展进入良性循环轨道。

三、我国平板显示行业发展概况

1、产能分析

在平板显示产业向中国大陆转移的行业背景下,2011年以来,随着中国大陆以京东方为首的平板显示厂商的大规模投资,中国大陆平板显示面板产能快速上升。2010年中国大陆平板显示面板产能全球占比不足8%,近年来中国大陆显示面板行业快速发展,产能不断增加,2017年产能全球占比迅速上升到34%,成为全球第二大显示面板供应区,预计到2020年中国大陆显示面板产能全球占比将提高到52%,届时将成为全球最大的显示面板生产基地。

资料来源:公开资料整理

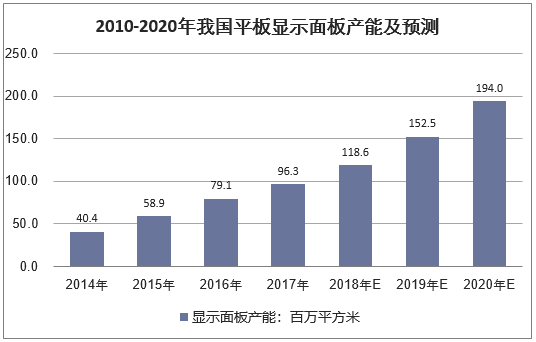

我国平板显示面板行业起步较晚,2009年国内企业开始布局高世代面板生产线的生产制造,自此我国平板显示产业进入高速发展阶段。近年来,随着诸多高世代生产线的建设和陆续投产,我国已成为全球显示面板产业的重要生产基地。2010年我国显示面板产能仅为4.7百万平方米,随着大规模的产线建设及陆续投产,2017年国内产能迅速增长到96.3百万平方米,预计2018年将达到118.6百万平方米。在平板显示技术不断发展及下游终端电子产品应用日趋丰富的背景下,我国显示面板行业将保持持续增长趋势,预计到2020年我国显示面板产能将达到194百万平方米,市场发展空间巨大。

资料来源:公开资料整理

相对平板显示面板领域,我国在平板显示器件后段的平板显示模组领域起步较早,发展较快。上世纪90年代末期,国外厂商纷纷将平板显示模组组装产线转移到我国,国内海信、创维、长虹、康佳等电视生产企业亦纷纷投资平板显示模组产线。随着以智能手机、平板电脑为代表的新兴终端电子产品市场快速发展,我国涌现出欧菲光、信利国际、长信科技、联创电子、星星科技、合力泰等实力较强的平板显示模组厂商,该类厂商主要专注于平板显示模组生产销售。进入21世纪,国内以京东方、深天马、TCL为代表的平板显示面板生产企业亦纷纷将产业链条向下延伸,平板显示模组业务获得快速发展。

2、竞争格局

我国平板显示器件生产设备行业起步较晚,目前平板显示器件前段制程所需设备基本由日本、韩国企业垄断,例如TFT基板制作所需的溅射镀膜机、PECVD设备、曝光机、显影机、刻蚀设备,成盒工序中的液晶灌注设备、封口设备,以及AMOLED蒸镀设备、喷墨印刷机、封装机,上述设备技术难度高、研发投入大,国内设备厂商尚难以进入该领域。

在平板显示器件后段模组组装设备领域,我国平板显示器件生产设备企业实现了突破性进展。目前在中小尺寸平板显示模组组装设备领域,国产设备的性能、质量已完全可以满足平板显示模组组装工艺的需求,国内设备企业的迅速崛起与发展正逐步打破日本、韩国企业在平板显示模组组装设备领域的垄断地位,早期全面采购进口设备的平板显示企业加大了国产设备的采购比例,进口替代进程正在加速,国产设备市场份额不断提高。

3、我国平板显示器件生产设备支出

我国平板显示厂商对平板显示器件生产设备投资快速增长平板显示器件生产设备行业是高端装备制造业的重要分支,是知识、技术、资本高度密集行业,处于平板显示产业链最前端,其基础性强、关联度高、技术难度大、进入门槛高,决定着一个国家或地区平板显示产业的整体制造水平,也是平板显示产业综合实力的重要标志。近年来,随着我国平板显示行业的快速发展及装备制造水平的不断提高,我国平板显示器件生产设备行业取得了较快的发展。

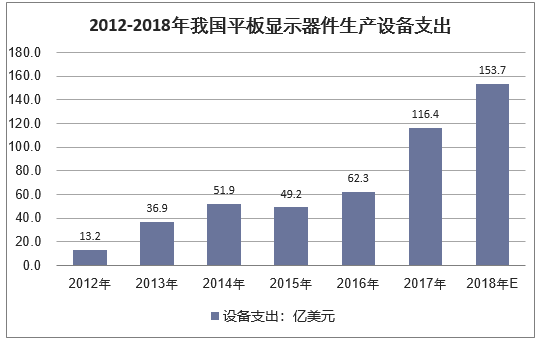

随着以京东方、深天马、TCL为首的平板显示企业大规模新建和改造平板显示面板及模组生产线,国内对平板显示器件生产设备的投资不断加大,平板显示器件生产设备市场需求快速增长。2012年我国平板显示厂商对平板显示器件生产设备的投资为13.18亿美元,2016年快速上升到62.32亿美元,2017年达到了116.44亿美元,预计到2018年国内平板显示厂商设备投资将达到153.67亿美元。

资料来源:公开资料整理

四、平板显示行业发展的驱动因素分析

(1)国家产业政策大力支持

平板显示器件生产设备制造业是装备制造业的重要分支,平板显示器件生产设备制造业的发展进步对我国平板显示产业乃至电子信息产业的发展和提升有着重要的意义。

近年来,国务院、发改委及工信部等主管部门出台了一系列政策文件,大力支持平板显示器件生产设备制造业的发展。《“十三五”先进制造技术领域科技创新专项规划》、《“十三五”国家战略性新兴产业发展规划》、《关于实施制造业升级改造重大工程包通知》、《中国制造2025》、《2014-2016年新型显示产业创新发展行动计划》等国家发展规划和产业政策都明确将平板显示器件生产设备行业作为未来科技与产业发展的方向,为行业的快速发展提供了有利的政策环境。

(2)平板显示产业向国内转移态势日趋明显

近年来,我国平板显示产业继续保持快速增长趋势,产业竞争力随着面板产能、技术水平的稳步提升而逐渐增强,产业规模持续扩大,全球市场份额不断提高,面板自给率快速攀升,技术水平与国际先进差距逐渐缩小,产业发展进入良性循环轨道,全球平板显示产业重心向我国转移趋势日趋明显。这为我国平板显示器件生产设备带来了巨大的市场需求和增长空间,也为我国平板显示器件生产设备制造业的快速发展提供了有利的市场环境。

(3)平板显示器件生产设备国产化进程加快

近年来,我国平板显示器件生产设备企业加大研发投入、坚持自主创新,逐步打破日本、韩国企业在平板显示器件生产设备行业的垄断地位。2009年起,国内大规模显示面板、显示模组产线的投资兴建,为国内上游材料行业和设备行业带来庞大的市场需求。国内平板显示器件生产设备企业在加大研发投入、不断提升设备质量的基础上,依靠显著的性价比优势和售后服务优势,逐步赢得国内各知名平板显示器件厂商的认可,并成为其重要的设备供应商。在保证产品质量基础上,为降低生产成本,各知名平板显示器件生产企业正逐步提高国产设备采购比例,进一步加快了平板显示器件生产设备国产化的进程。

(4)智能终端产品市场需求旺盛

随着以移动互联网、物联网、云计算、大数据等为代表的新一代信息通信技术的迅猛发展,作为应用平台及终端的智能手机、平板电脑、可穿戴电子设备等消费类电子产品和智能家居的市场需求持续增长,智能终端出货量不断攀升。平板显示器件作为智能手机、平板电脑、可穿戴电子设备、智能家居等智能终端的关键组件,其市场需求也呈较快增长趋势,并通过产业链传导带动上游设备行业的发展。

(5)生产设备持续升级换代

全球平板显示产业的迅猛发展,以及各种新技术、新工艺的不断涌现,促使平板显示器件生产设备不断进行升级换代。平板显示技术的不断更新及生产工艺的持续改进既要求平板显示器件生产设备企业紧跟行业发展趋势、加大研发投入,也带动了平板显示器件生产设备市场需求。未来随着LTPSTFT-LCD、AMOLED等新型高端显示技术的快速普及与持续更新,平板显示器件生产设备行业将迎来新一轮的需求高峰。

本文采编:CY237