一、宠物食品行业概述

宠物食品是指专门为宠物提供的食品,介于人类食品与传统畜禽饲料之间,其作用主要是为各种宠物提供生命保证、生长发育和健康所需的基础类营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。按照功能来划分,宠物食品主要可分为:宠物主食、宠物零食和宠物保健品等。

宠物食品行业分类

宠物食品分类 | 简介 |

宠物主食 | 按照产品形态和加工方式不同,可分为干粮和湿粮;主要用来提供宠物日常维持体能的能量和营养成分; |

宠物零食 | 包括肉干、肉条、咬胶、洁齿骨等;主要是在宠物休闲的时候,主人用来吸引宠物注意力或者是调节宠物口味的食物;具有帮助宠物清洁口腔等保健作用帮助主人加深与宠物之间的感情,增强与宠物之间的互动; |

宠物保健品 | 根据宠物的生理状况等制作的营养调理品;摄入适当的营养成分有利于宠物的健康发展和成长;同时也可作为辅助治疗药物,用于患病宠物的恢复; |

资料来源:公开资料整理

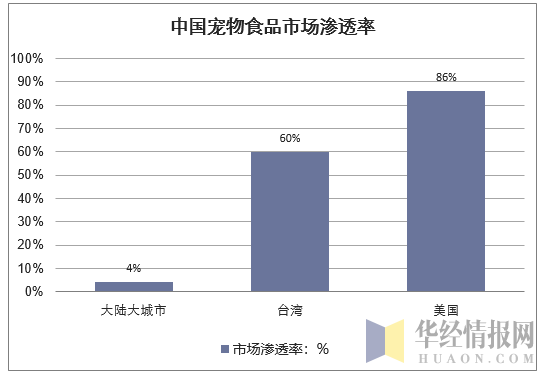

专业宠物食品市场普及率极低,提升潜力巨大。在中国大陆地区,专业宠物食品还没有被大多数宠物主所接受,很多宠物主的喂养观念还停留在喂食剩菜剩饭或自制宠物食品的阶段。相关调查显示,即使是宠物产业发展相对靠前的大城市,专业宠物食品的渗透率尚不到5%,不足发达国家的10%。

资料来源:公开资料整理

专业宠物食品会根据不同的功能性采用不同原料和配比,所包含的营养成分更加全面,有利于宠物在不同阶段的健康成长。随着科学养宠观念的深入,宠物食品作为宠物消费刚需产品的属性将会体现的更加明显。

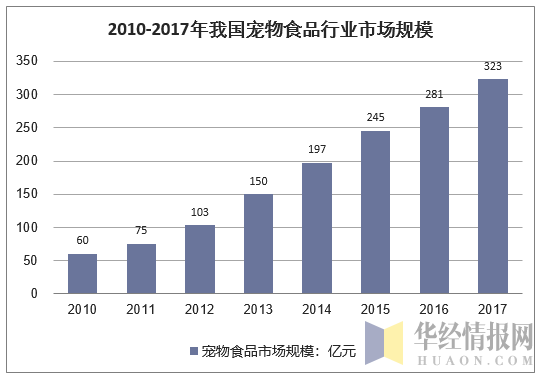

二、我国宠物食品行业市场规模

近年来,我国宠物食品市场规模增长迅速。根据华经产业研究院数据统计,2017年中国宠物食品市场规模为323亿元,预计未来宠物食品市场规模占比会继续保持稳定。预测宠物食品市场规模在2020年将超过500亿元。

资料来源:华经产业研究院整理

随着宠物主人对于宠物的营养、健康、毛色等关注度不断提升,对宠物主粮的需求也变得更加多元化。为满足这些特定需求,出现了诸如天然粮、低敏粮、处方粮等产品,其销售也是异常火爆。其中,最具有代表性的莫过于美国天然粮龙头“蓝爵”,2017年其营业收入高达83.28亿美元,过去5年CAGR高达20.43%。这些细分市场不但增速快于整体主粮市场,而且普遍价格较高,因此利润也更为丰厚。

三、宠物食品行业竞争格局

在中国市场发展的萌芽期,国外公司就凭借着多年的发展经验以及充足的资金优势进军中国市场,树立了品牌和忠实客户。如今,抢占先机、发展成熟的外资品牌在中国市场上占有很大优势,市占率超6成,产品主要集中在主粮领域。

近年来国内宠物市场蓬勃发展,一批国内品牌涌现出来,由于国内消费者对品牌的忠诚度较低,以及存在每年新增养宠人群介入市场,国内品牌有望通过清晰品牌定位,集中力量打造优势品牌的方式打破外资品牌的垄断局面,在宠物食品市场中占据一席之地。

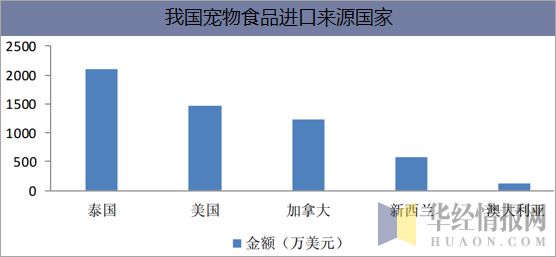

我国宠物食品进口额前三名的国家分别是泰国、美国和加拿大,允许进口品牌包括玛氏旗下宝路,ChampionPetfoods旗下渴望,品谱等国际知名品牌。进口额排名前三位的国家分别是泰国、美国和加拿大。

资料来源:公开资料整理

我国宠物食品产业从上世纪九十年代开始起步。1993年,玛氏公司旗下著名狗粮品牌“宝路”和猫粮品牌“伟嘉”进入中国,开启了中国专业宠物食品市场,随后,雀巢普瑞纳旗下品牌冠能、康乐多、喜跃在中国市场上市。为进一步扩大在中国市场的份额,宠物行业的国际巨头纷纷在中国投资设厂。玛氏公司在北京设立了中国最大的宠物食品生产企业玛氏食品(中国)有限公司,主要生产宝路狗粮和伟嘉猫粮;雀巢公司在天津设立了天津雀巢普瑞纳宠物食品有限公司,作为宠物食品的分装基地。

目前本土生产的国际品牌产品占据了国内宠物食品市场的大部分份额。国际品牌主要生产宠物主粮,市占率接近70%。

资料来源:公开资料整理

经过了十几年的发展,国内品牌逐步崛起,在宠物食品市场占据了一席之地,目前合资品牌/国内品牌销售规模普遍在一二十亿,其中的龙头企业已经取得了5%以上的市占率,在线上的销售成绩甚至超过了部分外资品牌。

2017天猫/淘宝宠物品牌销售Top10

排名 | 品牌 | 主营业务 | 品牌分类 |

1 | RoyalCanin/皇家 | 犬猫食品 | 外资品牌 |

2 | NatureBridge/比瑞吉 | 犬猫食品 | 合资品牌 |

3 | 疯狂的小狗 | 犬猫食品、用品 | 内资品牌 |

4 | Sunsun/森森 | 水族用品 | 内资品牌 |

5 | Myfoodie/麦富迪 | 犬猫食品 | 内资品牌 |

6 | Navarch/耐威克 | 犬猫食品 | 外资品牌 |

7 | Hoopet/华元宠具 | 犬猫用品 | 内资品牌 |

8 | Yoken/怡亲 | 犬猫用品、食品 | 内资品牌 |

9 | Yee | 水族用品、食品 | 内资品牌 |

10 | Iris/爱丽思 | 犬猫用品 | 外资品牌 |

资料来源:公开资料整理

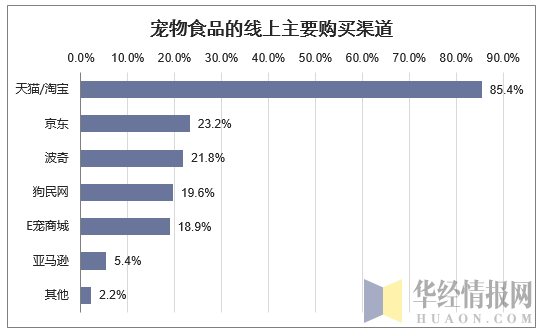

四、我国宠物食品销售渠道分析

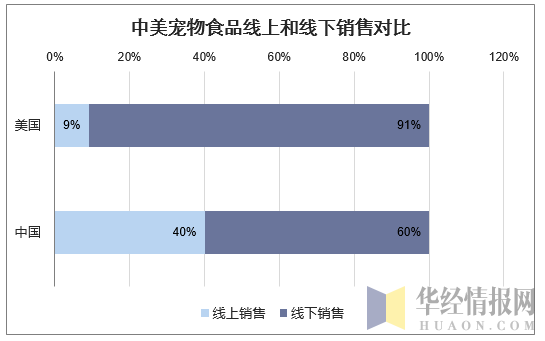

随着我国电子商务的崛起,电商渠道凭借其便捷性和产品种类多样化成为了宠物主购买宠物商品的重要途径。以“双十一”、“双十二”、“618”为首的各类电商购物节使得消费者形成了线上购买的消费习惯。据调查数据显示,73.6%受访宠物主表示会采用线上渠道购买宠物商品。

我国电商渠道的发展速度世界首屈一指,我国宠物食品线上销售额占比也显著高于美国市场,在15年达到了38%,美国线上销售额占比不足10%。蓝爵是美国电子商务渠道中最大的宠物食品品牌,线上销售占比也仅有20%左右。我国宠物食品线上渠道销售占比显著高于美国市场。

资料来源:公开资料整理

在2010年之前,60%以上的宠物食品是通过商超渠道销售的。也就是说,外资企业无论是从发展的内在基因:善用传统专业渠道和FDM渠道,还是进入中国市场时的市场环境来看,其优势都集中在线下渠道,特别是其中的商超渠道。在电商渠道这一新兴领域,面对新增养宠人群,外资企业与国内企业是站在同一起跑线上的。国内企业有望充分享受本土作战的“地利”,凭借对消费者需求、消费习惯的深入了解,和创新营销模式的运用,通过电商这一新兴渠道,实现对外资企业的赶超。

资料来源:公开资料整理

五、宠物食品发展前景及趋势分析

宠物食品作为刚需类产品及最大细分子市场,发展前景广阔,2020年预计空间超500亿元,随着宠物的高度人格化,人们对宠物生活质量的关注度提高,只喂食主粮将不能满足宠物主对宠物生活质量提高的殷切希望。

宠物零食以及保健品在宠物食品消费中所占的比重将继续上升,未来宠物零食和保险品有较大的增长潜力。从供给端来看,国内经营宠物食品的公司集中布局宠物零食板块,特别是实现上市和新三板挂牌的宠物食品企业主营业务全部为宠物零食。从需求端来看,2016年犬用零食在淘宝、天猫销售额前7位中国内品牌占据了5席,说明国产宠物零食从质量、价格方面都得到了消费者的认可,具有较强的市场竞争力。

随着宠物市场与资本市场的链接越发紧密,一方面传统宠物食品企业登陆A股、美股后,融资能力显著增强,开始探索外延并购的加速成长之路,另一方面新希望为首的大型农牧企业具备雄厚的资金实力,也通过并购的模式迅速介入宠物行业。

近几年宠物行业创投公司涌现,宠物食品企业在现阶段应该以横向并购为主,通过并购生产产能和品牌来扩充公司产品线,提升市占率。同时可以以投资和参股的模式向下游延伸,与专业平台、垂直电商深度合作。

本文采编:CY237