一、中国食品饮料行业利润收入分析

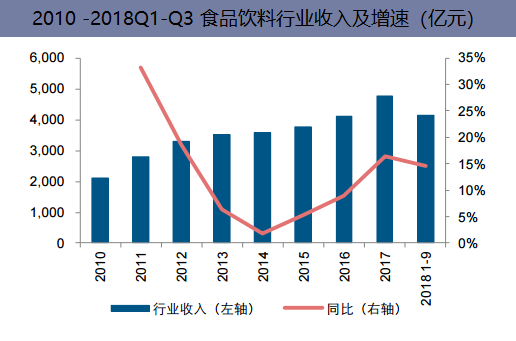

2018Q1-Q3中国食品饮料行业收入约为4146亿元,同比增长15%,其中Q1/Q2/Q3收入增速分别为18%/16%/10%。在白酒行业恢复背景下,行业在经历2012-2013年向下调整和2014年的探底后,2015/2016/2017年收入增速持续保持上升趋势,分别为5%/9%/16%,2018Q1-Q3收入增速略有下降,约为15%。

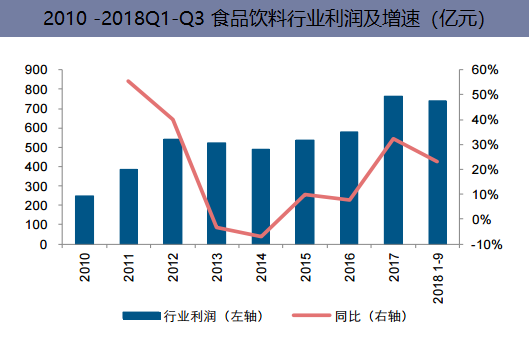

2018Q1-Q3中国食品饮料行业利润约为741亿元,同比增长23%,其中Q1/Q2/Q3利润增速分别为30%/31%/10%。行业利润在经历2013-2014两年的负增长之后有所恢复,2015/2016/2017/2018Q1-Q3利润增速分别为10%/8%/32%/23%。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

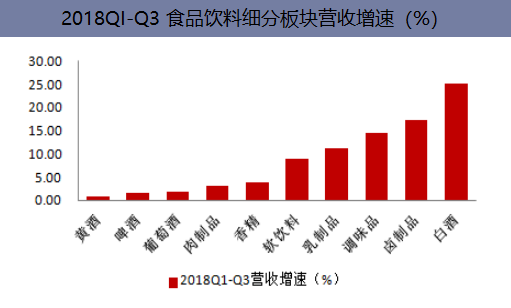

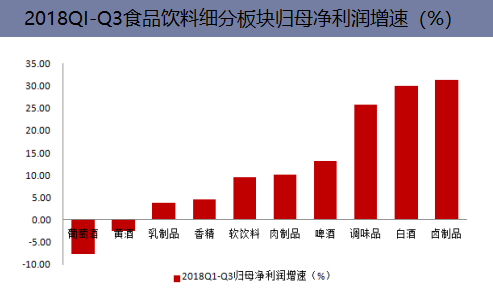

二、食品饮料行业细分版块营业收入分析

2018年前三季度,食品饮料所有细分板块收入均实现正增长,其中白酒增速居首,调味品和卤制品实现两位数增长,肉制品、啤酒等其他细分板块均实现个位数增长。2018Q3,白酒、调味品、乳制品、肉制品业绩增速同比均有所回落,软饮料业绩有所下滑。

数据来源:公开资料整理

数据来源:公开资料整理

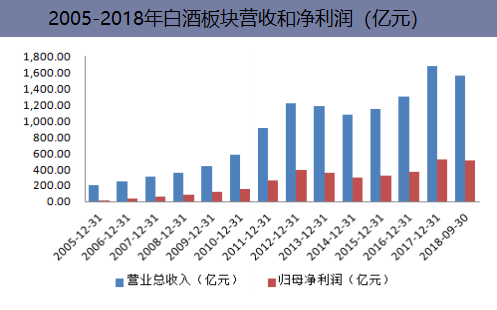

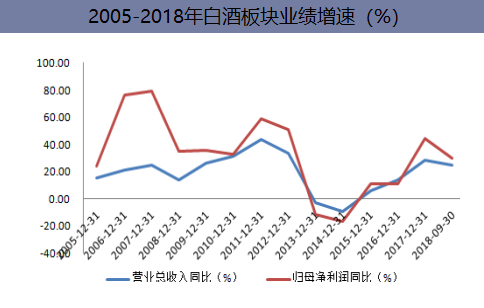

1、白酒行业营业收入及利润

2018年前三季度,白酒板块(共17家标的公司,下同)实现营业总收入1563.16亿元,同比增长25.03%,增速同比下降4.96个百分点;实现归属于母公司股东的净利润513.35亿元,同比增长29.89%,增速同比下降12.39个百分点。2018Q3,白酒板块实现营业总收入和归母净利润分别为486.92亿元和161.2亿元,分别同比增长12.7%和11.9%,增速分别同比下降38.4个百分点和72.1个百分点。Q3业绩增速同比显著下降的主要原因在于上年同期基数高、今年Q3发货数量同比有所减少等。

数据来源:公开资料整理

数据来源:公开资料整理

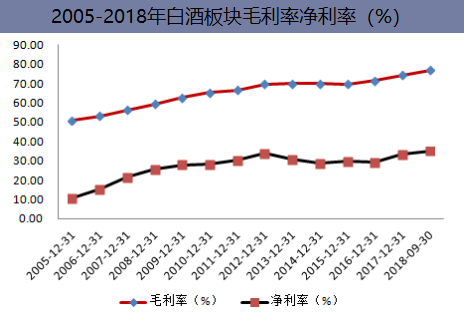

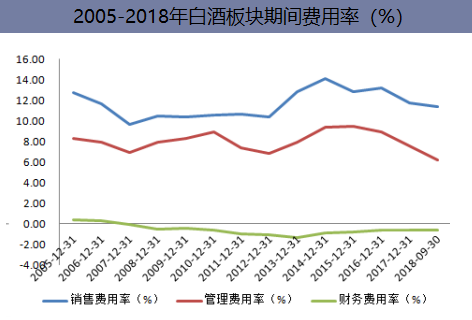

2018年前三季度,白酒板块毛利率同比提高3.42个百分点至76.81%,主要受益于提价及产品结构升级。期间费用率同比下降0.91个百分点至17.02%,其中销售费用率同比提高0.05个百分点至11.43%,管理费用率和财务费用率分别同比下降0.94个百分点和0.01个百分点至6.23%和-0.63%。受益于毛利率提升及费用率下降,净利率同比提高1.45个百分点至35.06%。

数据来源:公开资料整理

数据来源:公开资料整理

2、啤酒行业营业收入

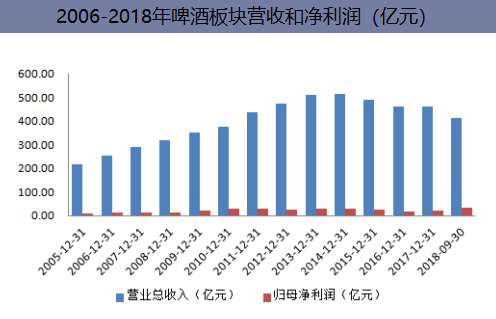

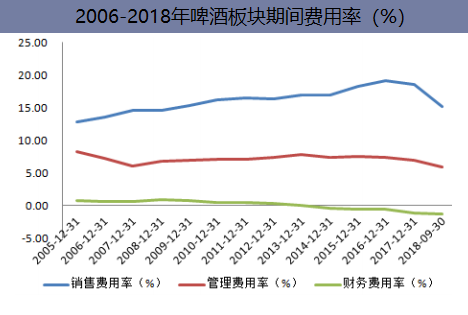

2018前三季度,啤酒板块毛利率同比下降1.02个百分点至39.84%,主要受原料成本上升影响所致;期间费用率同比下降2.74个百分点至19.69%,其中销售费用率、管理费用率和财务费用率分别同比下降2.14个百分点、0.2个百分点和0.41个百分点,分别达到15.13%、5.93%和-1.36%。净利率受费用率下降影响同比提高0.96个百分点至8.94%。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

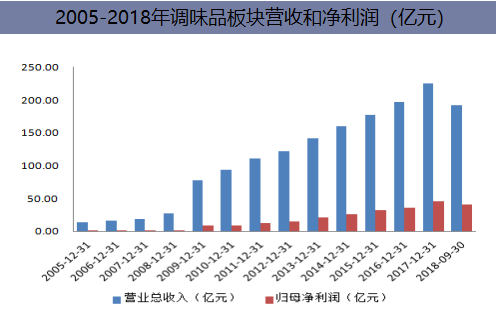

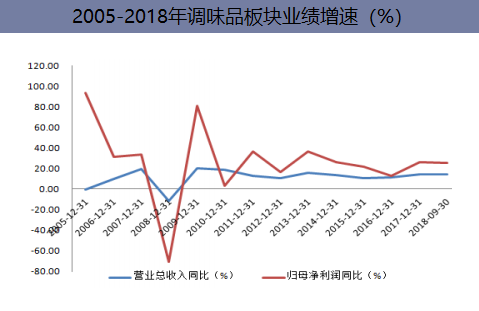

3、调味品行业营业收入及利润

2018年前三季度,调味品板块(共5家标的公司,下同)实现营业总收入191.7亿元,同比增长14.53%,增速同比降低3.33个百分点;实现归属于母公司股东的净利润41.13亿元,同比增长25.7%,增速同比提高0.46个百分点。2018Q3,调味品板块实现营业总收入和归母净利润分别为60.61亿元和11.86亿元,分别同比增长14.22%和22.34%,增速分别同比下降2.91个百分点和4.97个百分点。

数据来源:公开资料整理

数据来源:公开资料整理

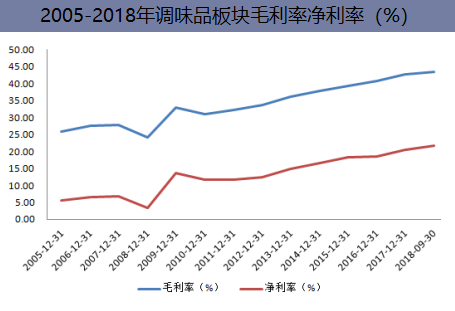

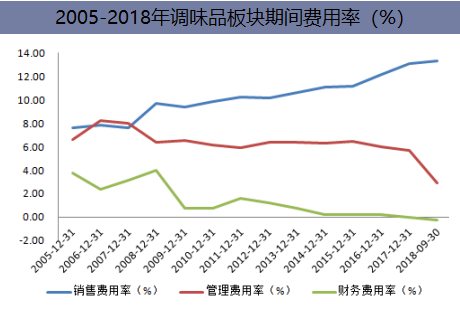

2018年前三季度,调味品板块毛利率同比提高0.81个百分点至43.5%,主要受益于产品结构升级;期间费用率同比下降3.52个百分点至15.91%,其中销售费用率、管理费用率和财务费用率分别同比下降0.31个百分点、2.92个百分点和0.29个百分点,分别达到13.3%、2.88%和-0.28%。净利率受益于毛利率上升和费用率下降同比提高1.99个百分点至21.8%。

数据来源:公开资料整理

数据来源:公开资料整理

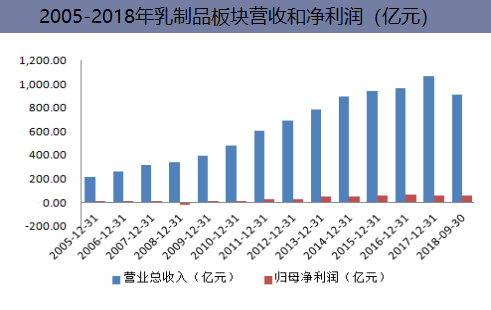

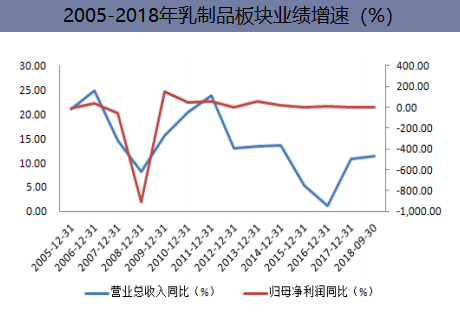

4、乳制品板块营业收入及利润

2018年前三季度,乳制品板块(共11家标的公司,下同)实现营业总收入907.24亿元,同比增长11.3%,增速同比下降0.88个百分点;实现归属于母公司股东的净利润59亿元,同比增长3.69%,增速同比下降7.51个百分点。2018Q3,乳制品板块实现营业总收入312.13亿元,同比增长7.54%,增速同比下降8.68个百分点;实现归母净利润18.51亿元,同比下降6.45%,增速同比下降44个百分点。

数据来源:公开资料整理

数据来源:公开资料整理

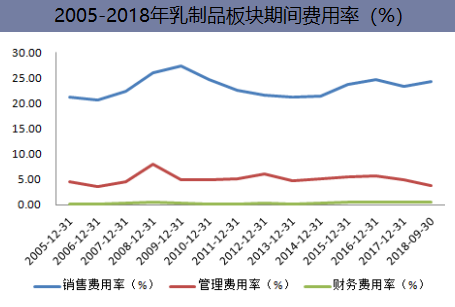

2018前三季度,乳制品板块毛利率同比下降0.49个百分点至36.42%,主要受降价促销影响;期间费用率同比提高0.23个百分点至28.63%,其中销售费用率和财务费用率分别同比提升1.05个百分点和0.08个百分点,分别达到24.3%和0.56%;管理费用率同比下降0.91个百分点至3.76%。净利率受毛利率下降和费用率上升影响同比下降0.44个百分点至6.7%。

数据来源:公开资料整理

数据来源:公开资料整理

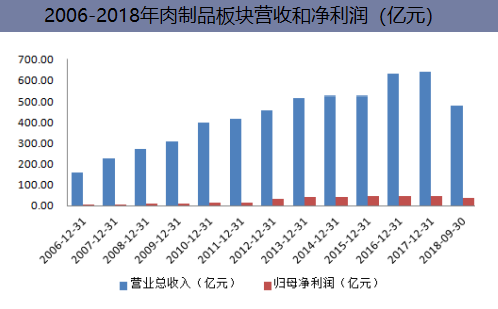

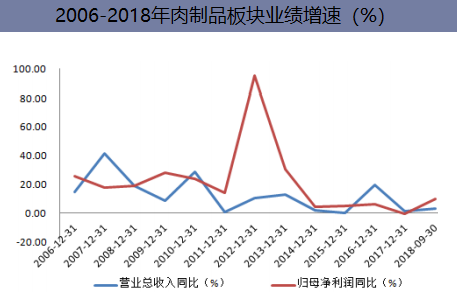

5、肉制品板块营业收入及利润

2018年前三季度,肉制品板块(共5家标的公司,下同)实现营业总收入480.14亿元,同比增长3.08%,增速同比提高2.42个百分点;实现归属于母公司股东的净利润38.95亿元,同比增长10.01%,增速同比提高11.28个百分点。2018Q3,肉制品板块实现营业总收入170.63亿元,同比增长3.17%,增速同比下降2.65个百分点;实现归母净利润13.28亿元,同比下降6.72%,增速同比下降22.45个百分点。

数据来源:公开资料整理

数据来源:公开资料整理

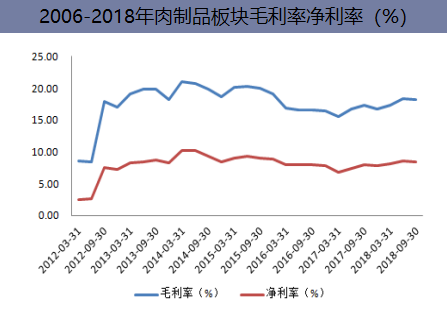

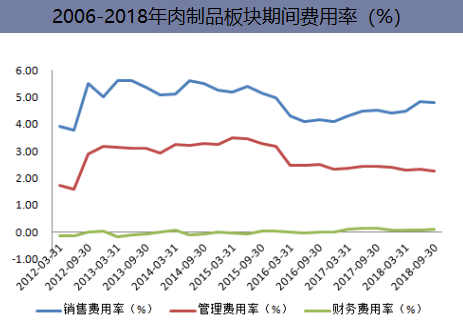

2018年前三季度,肉制品板块毛利率同比提高0.79个百分点至18.16%;期间费用率同比提高0.06个百分点至7.16%,其中销售费用率同比提高0.27个百分点至4.8%,管理费用率和财务费用率分别同比下降0.17个百分点和0.03个百分点,分别达到2.27%和0.09%。净利率受毛利率回升影响同比提高0.44个百分点至8.37%。上市公司中,龙头双汇发展毛利率净利率均有所提升,华统股份毛利率和净利率微幅回升,其他几家公司盈利能力均有所下滑。

数据来源:公开资料整理

数据来源:公开资料整理

三、食品饮料市场发展前景预测

1、居民收入提升和城镇化推动居民消费升级,行业产品结构升级趋势明显。富裕人口数量提升推动高端白酒销量增长。次高端和中档白酒销量提升以及乳制品、调味品、啤酒等行业产品结构升级,主要源于居民收入提升和城镇化分别从购买力和消费习惯两方面推动了居民消费升级。

2、三四线城市消费崛起推动白酒、乳制品等行业产量持续提升。三四线城市城镇化背景下,农民进入城镇会逐渐遵从城镇的消费习惯,增加消费支出,扩大白酒、乳制品等消费支出,打开行业量增空间。

3、消费者重视整体的健康安心、均衡考虑。据2017年的调查,40%的英国和美国消费者增加了对于“健康食品”的消费。消费者对身体健康的重视推动了更清洁更健康的生活方式。对于清洁生活方式和产品透明度的关心持续增长,更多消费者选择他们接受自己心目中更健康的饮食。

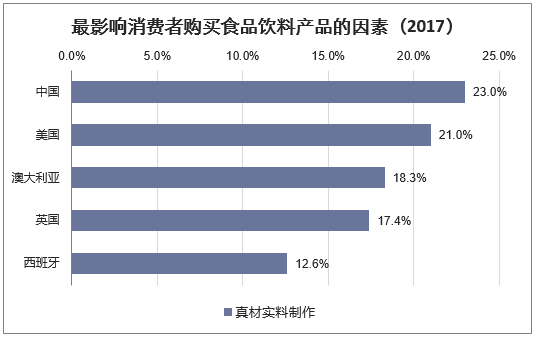

4、真材实料在实现产品差异化方面具有一定积极的作用,有23%的中国消费者认为真材实料是最影响其购买食品饮料的因素。

5、对塑料(污染)和食物浪费的意识正不断提高;从2012年开始,在包装方面带有道德宣称的食品饮料新品发布数量呈现飞跃的过程,带有“可生物降解/可堆肥”和“碳足迹”的新品数量也在不断增长。

本文采编:CY306