1、全球食品饮料行业并购活跃

2016 年全球食品饮料行业并购活跃,据统计,2016 年全球食品饮料行业并购交易额达到3076.3 亿美元,同比增长78%,并购交易数目达到640 笔。分地区来看,欧洲和北美地区的并购交易额在全球占比拥有绝对优势,分别达到49%和44%,亚太地区为5%,非洲、中东和拉美地区合计占2%。

从公司的层面看,并购交易较为活跃的一般是在全球开展业务的食品巨头企业。根据不完全统计,2000 年以来并购交易最为活跃的5 家公司分别是雀巢、可口可乐、喜力啤酒、达能和凯瑞集团,其中雀巢以累计并购交易额452.4 亿美元位列第一。

全球范围内并购交易最为活跃的5 家食品企业 | |||||||

- | 公司名称 | 所属行业 | 交易数目 | 总交易额(十亿美元) | 总部所在地 | 市值(百万) | 货币单位 |

1 | 雀巢(Nestle SA) | 包装食品 和肉类 | 58 | 45.24 | 瑞士 | 256,671 | CHF |

2 | 可口可乐 (Coca-Cola Company) | 软饮料 | 55 | 16.50 | 美国 | 193,932 | USD |

3 | 喜力啤酒 (Heineken NV) | 啤酒 | 55 | 11.03 | 荷兰 | 49,733 | EUR |

4 | 达能(Groupe Danone SA) | 包装食品 和肉类 | 54 | 11.20 | 法国 | 40,689 | EUR |

5 | 凯瑞(Kerry Group plc) | 包装食品 和肉类 | 48 | 4.17 | 爱尔兰 | 13,860 | EUR |

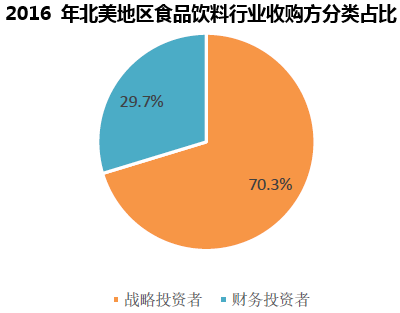

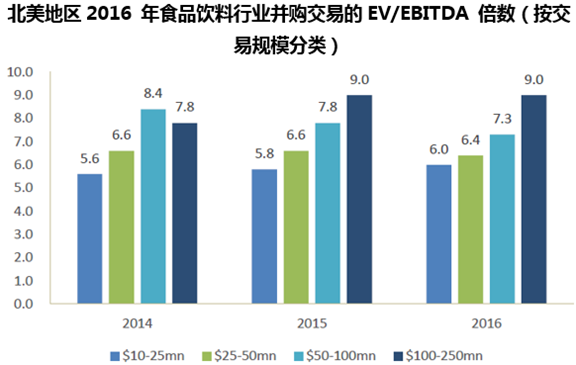

以并购较为活跃的北美地区为例,2005 年以来食品饮料行业并购交易数目稳定在200-300 之间。收购方主要分为战略投资者和财务投资者两类。战略投资者通常与拟投资企业处于同一行业或同一产业链不同环节,投资主要是出于战略目的;财务投资者主要以财务投资为目的,一般是私募股权基金。目前北美地区食品饮料行业并购交易的收购方主要是战略投资者,2016 年战略投资者约占70%,行业并购交易的EV/EBITDA 倍数在6.0x-9.0x 之间。

2、食品消费市场向巨头集中

食品制造行业集中度较高,行业巨头公司占领了大部分市场份额。根据调查,3-4 家行业巨头公司占据了100 个细分食品类目63%的市场份额。以低温酸奶为例,达能、通用磨坊、Chobani 三家公司占据了细分行业76%的市场份额。而在婴儿奶粉、运动饮料、微波食品等6 个类目中,行业巨头公司的市场份额合计超过90%。行业资源进一步向巨头集中。

美国2013 年食品饮料行业细分类目集中度较高 | |||

类别 | 行业顶级公司 | 行业顶级公司数目 | 市场份额 |

瓶装饮用水 | Nestle, Cola-Cola, Pepsico | 3 | 63.3% |

运动饮料 | Pepsico, Coca-Cola | 2 | 98.9% |

啤酒Ab | InBev, MillerCoors, Constellation Brands,Heineken | 4 | 86.1% |

咖啡 | JM Smucker, Kraft, Starbucks, Green Mountain | 4 | 63.8% |

炼乳 | Nestle, WhiteWave, Dean Foods | 3 | 64.5% |

风味牛奶 | Dean Foods, Hp Hood, Prairie Farms Dairy, Nestle | 4 | 42.9% |

低温酸奶 | Danone, General Mills, Chobani | 3 | 75.8% |

早餐谷物 | Kellogg, General Mills, Pepsico, Post Foods | 4 | 79.9% |

冷冻披萨 | Nestle, Schwan Food, Gerneral Mills, Pinnacle Foods | 4 | 78.2% |

婴儿食物 | Nestle, Hero AG, The Hain Celestial Group | 3 | 88.8% |

宠物食品 | Foods, Procter&Gamble | 4 | 81.9% |

巧克力 | Hershey, Mars, Russell Stover, Nestle | 4 | 80.8% |

冰淇淋Nestle, | Uniliver, Wells Enterprises, Blue BellCreameries | 4 | 54.7% |

冷藏糕点 | General Mills, Nestle, Rhodes Intl, Campbell Soup | 4 | 74.3% |

食品行业巨头公司通常具备完善的产品体系,经营范围涵盖多达十几类甚至超过二十类产品,且某些产品具有较明显的市场优势。如卡夫食品旗下有22类产品,其中奶酪产品的市场份额高达79%,果汁和沙拉酱的市场份额也超过20%;雀巢经营范围涵盖及婴儿食品、冰淇淋、酸奶、糖果、巧克力、瓶装水、宠物食品等19 类,其中婴儿食品的市场份额达到73%。百事、ConAgra、通用磨坊等巨头公司也经营近20 类产品。

食品巨头公司产品类目与相应市场份额举例(美国市场) | ||

公司 | 产品种类数 | 产品种类与市场份额 |

卡夫 | 22 | 干奶酪(79%)、午餐肉(35%)、果汁(21%)、沙拉酱(21%)、咖啡 (14%)、冷藏糕点(4%)、花生酱(2%) |

百事 | 19 | 运动饮料(75%)、薯片(74%)、燕麦(54%)、碳酸饮料(31%)、果汁(18%)、瓶装饮用水(16%)、爆米花(10%) |

雀巢 | 19 | 婴儿食品(73%)、冷冻披萨(47%)、宠物食品(47%)、 炼乳(43%)、瓶装水(41%)、 冰淇淋(24%)、冷冻酸奶(22%)、糖果(7%)等 |

通用磨坊 | 17 | 冷藏糕点(60%)、麦片棒(41%)、冷藏酸奶(29%)、玉米片(10%)、谷物棒(9%)、冷冻披萨(8%)、微波食品(5%) |

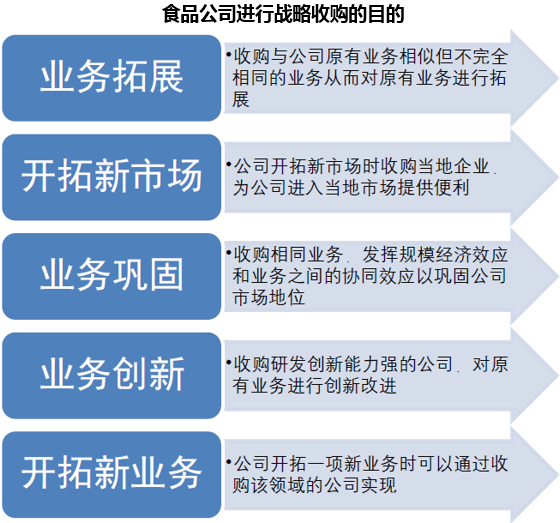

3、行业巨头的战略并购动机

PwC 的一份报告指出,面对日益复杂的市场环境,食品巨头企业需要专注于自己的比较优势从而保持市场竞争力。这一过程中包括必要的收购与业务剥离。通常而言,企业进行战略收购主要是出于拓展原有业务、开拓新业务、对原有业务进行巩固或创新、进入新市场等几个动机。

本文采编:CY317