从对比来看,消费金融相比传统的银行贷款、信用卡、P2P融资平台,具有:

1)流程简便;

2)申请材料要求简单;

3)到款迅速;

因而相比其他融资方式而言,更能解决资产有限、但过往信用记录良好的消费者短期的购买需求。如尚无固定收入的学生、月收入较少的蓝领人群。

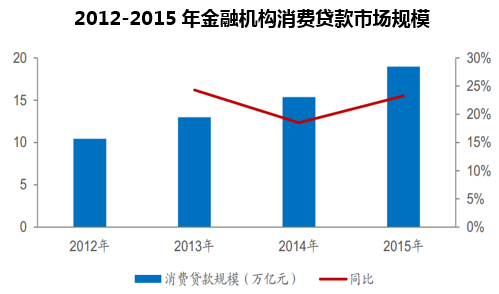

我国金融机构消费贷款规模2015年达到18.96万亿元,同比增长23.28%,占中国整体信贷规模的18%。

2015年起,人民银行除公布消费贷款规模外,公布金融机构消费贷款规模、存款金融机构消费贷款规模。当前我国消费贷款业务主体仍然是存款金融机构,2015年底,存款金融机构消费贷款规模为18.67(存款类金融机构包括银行、信用社和财务公司)。意味着非存款类金融机构的消费贷款规模仅为2900亿元,占比1.55%。

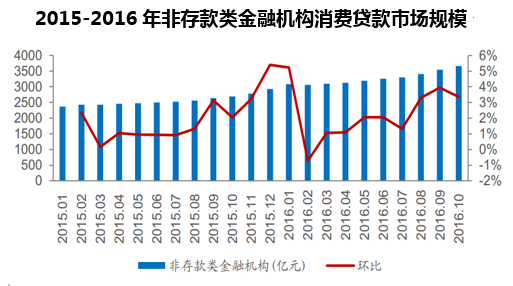

2016年以来,非存款金融机构的消费贷款规模维持1%-3%的环比增长。2016年10月数据,非存款金融机构消费贷款规模3700亿元,同比增长36%。其中短期贷款为246亿元,中长期贷款3419亿元。

根据公开数据,我们判断其中17家消费金融公司合计的消费信贷规模约在百亿至千亿之间

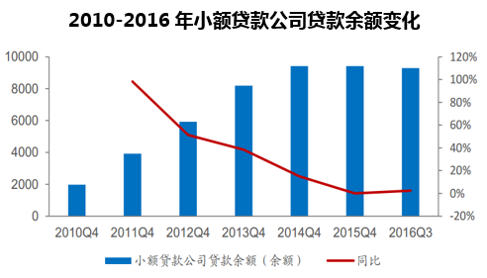

实际上,消费金融公司的设立门槛较高,大部分的公司通过设立小额贷款公司进入消费金融领域。而小额贷款公司并不具有金融机构的属性,其规模当前并不在人民银行金融行业信贷收支的统计范围之中。

此前人民银行公布的2016年前三季度小额贷款公司数据来看,全国共有小额贷款公司8741家,贷款余额9293亿元。小贷公司数量较2015年减少约150家;贷款余额下降约200亿元。小贷公司业务包括企业贷款与个人贷款,近三年来。贷款余额基本维持近万亿水平。未来随着消费贷、POS贷的发展,或带来小贷市场变化。

本文采编:CY327