根据国际铝业协会(IAI)数据,2016年全球电解铝产量5887万吨、消费量5960万吨,短缺73万吨;中国电解铝产量3250万吨、消费量3270万吨,短缺20万吨。

全球市场(含中国) | |||||

- | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 |

产量 | 4706 | 5057 | 5390 | 5720 | 5887 |

消费量 | 4661 | 5090 | 5485 | 5784 | 5960 |

产能利用率 | 84% | 78.46% | 79.64% | 78.85% | 79.81% |

消费-产量=短缺(+) | -45 | +33 | +95 | +64 | +73 |

中国市场 | |||||

- | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 |

产量 | 2130 | 2480 | 2810 | 3100 | 3250 |

消费量 | 2145 | 2480 | 2805 | 3064 | 3270 |

产能利用率 | 78% | 79.81% | 78.40% | 79.61% | 75.23% |

消费-产量=短缺(+) | +15 | 0 | -5 | -36 | +20 |

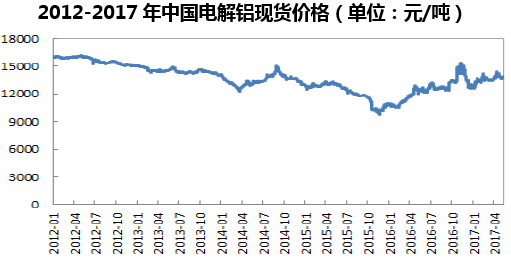

铝价的拐点出现在2015年12月份。全球铝价在2015年经历了大幅下跌,国内现货铝价跌至二十年来最低价9710元/吨,价格仅能覆盖生产成本中的直接材料(电力成本4050元+氧化铝成本4000元+阳极块1500元+冰晶石100元),直接人工和制造费用都无法覆盖。如果考虑现金成本,在此价格下全球(除中国)40%的电解铝产能现金盈利,中国20%的电解铝产能现金盈利。

由于铝价低于现金成本,2015年12月国内14家骨干电解铝企业宣布减产并承诺不再重启已关停产能。由于电解铝的重启成本高,因此联合减产对电解铝的短期供给构成实质性缩减。中国产量的下降使得国内的供需关系发生改变,2016年国内铝价大幅反弹,现货铝价最高涨至15380元/吨,最大反弹幅度58%。 根据俄铝统计,当国内铝价涨至14000元/吨时,中国电解铝产能中仅有15%为现金亏损;当国际铝价涨至1950美元/吨时,全球(除中国外)电解铝现金亏损的产能比例仅为7%。

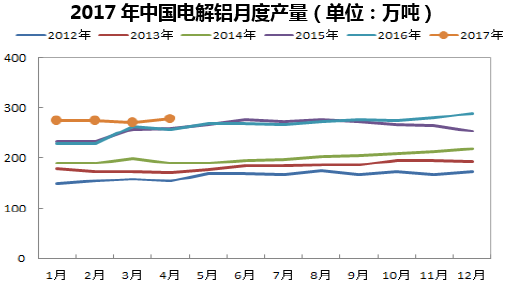

根据统计,2015年中国电解铝市场累计减产449.6万吨,关停产能规模约100万吨,剩余为弹性生产。我们认为,由于电解铝企业盈利改善,当铝价反弹幅度足以覆盖重启成本时,停产的产能也将复产。数据上也验证了产能复产对产量的影响,2016年10月起中国电解铝产量增速同比由负转正。

随着中国电解铝企业复产和新增产能投放,我们预计2017年中国电解铝产量增速将超过10%;从需求角度看,中国电解铝需求增速与GDP增速基本持平,中国电解铝需求增速6%-7%。从供需角度看,2017年中国电解铝市场呈现供大于求的情况。因此,我们认为2017年铝价走势并不乐观。但是受到行业供给侧改革的推动,目前的铝价(2017年5月31日长江有色市场铝平均价为13750元/吨)反应了市场对供给侧改革的预期,虽然价格高于行业现金成本,但是具有合理性。

京津冀周边“2+26”城市环保限产:为了改善京津冀周边的大气状况,环保部等4部委和6个省市在2017年2月下旬联合印发《京津冀及周边地区2017年大气污染防治工作方案》,该方案涵盖北京和天津,以及河北、山西、山东和河南这4省的26个城市。根据该工作方案,要求石家庄、唐山、邯郸、安阳等重点城市采暖季钢铁产能限产50%,各地采暖季电解铝厂限产30%以上,氧化铝企业限产30%左右,炭素企业达不到特别排放限值的全部停产,达到特别排放限值的限产50%以上。

我们测算,本次限产事件导致国内氧化铝产量减少518万吨、需求量减少239万吨。但是由于氧化铝可以通过海外进口来解决供给量的减少,我们认为限产事件对氧化铝的价格影响有限。但我们认为,本次限产将对电解铝产生实质影响,导致国内电解铝产量减少125万吨。如果政策能够严格执行,会对铝价构成利好。此外,本次限产还会对预焙阳极的供给产生影响,进而导致电解铝成本的增加,支撑铝价。

限产对国内氧化铝和电解铝供应影响(单位:万吨) | ||||||||

氧化铝 | 电解铝 | |||||||

- | 2016年产量 | 2017年减产量 | 2018年减产量 | 累计减产量 | 2016年产量 | 2017年减产量 | 2018年减产量 | 累计减产量 |

山东 | 1896 | 71 | 119 | 190 | 866 | 32 | 54 | 86 |

河南 | 1030 | 39 | 64 | 103 | 277 | 10 | 17 | 27 |

山西 | 1799 | 90 | 135 | 225 | 81 | 4 | 6 | 10 |

合计 | 4725 | 200 | 318 | 518 | 1224 | 47 | 78 | 125 |

电解铝限产对国内氧化铝需求影响(单位:万吨) | ||||

- | 2016年需求量 | 2017年减少 | 2018年减少 | 需求累计减少 |

山东 | 1662 | 62 | 104 | 166 |

河南 | 532 | 20 | 33 | 53 |

山西 | 156 | 8 | 12 | 20 |

合计 | 2351 | 90 | 149 | 239 |

铝行业供给侧改革:2016年中国对钢铁和煤炭行业进行供给侧改革,取得了显著成效。事实上,国家近年来也下达了关于解决电解铝过剩产能的政策文件,包括《国务院关于化解产能严重过剩矛盾的指导意见》、《国家发改委、工信部关于印发对钢铁、电解铝、船舶行业违规项目清理意见的通知》等,但并未严格落地。根据工信部下发的符合《铝行业规范条件》的企业目录,两批合规名单中氧化铝合规产能3630万吨、电解铝合规产能2985万吨,而2016年氧化铝产量6091万吨、电解铝产量3187万吨,超产情况严重。

符合工信部目录的产能情况(单位:万吨) | ||||

- | 第一批 | 第二批 | 合计产能 | 2016年产量 |

铝土矿 | 1720 | 170 | 1890 | - |

氧化铝 | 1550 | 2080 | 3630 | 6091 |

电解铝 | 955 | 2030 | 2985 | 3187 |

再生铝 | 10 | 119 | 129 | - |

山东、新疆、内蒙是中国三大电解铝主产区,2016年三省区产量占比54%,目前三个省区均出台对违规建设电解铝项目的清理整顿方案。2017年4月中旬,新疆昌吉回族自治州叫停东方希望80万吨(建成产能80万吨)、新疆其亚80万吨(建成产能40万吨,在建产能40万吨)、新疆嘉润40万吨(在建产能40万吨)三家企业共计200万吨违规在建项目,电解铝供给侧改革大幕拉开。2017年5月上旬,山东省印发《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》,涉事的违规企业和违规产能暂未公布。随后,内蒙古自治区印发《内蒙古自治区电解铝行业违法违规项目清理整顿专项行动实施方案》,责令创源金属、锦联铝材未取得产能臵换指标的违规项目停产停建。

除了各省区自行出台的方案外,根据报道,发改委、工信部、国土资源部、环保部于2017年4月底出台《清理整顿电解铝行业违法违规项目专项行动工作方案》,主要整顿对象是在产和在建的违法违规项目。该方案整体措辞严厉,强化了责任追究。

目前各省区的违规建设企业正在购买电解铝产能臵换指标,根据亚洲金属网报道,截止2017年5月15日中国电解铝厂出让的产能臵换指标约为248万吨。我们认为,本次国家出台的政策力度空前,待产能臵换指标交易结束后,没有购买到指标的违规在产和待建的产能存在被关停的可能。

如果未来产能关停对中国电解铝市场的供给产生实质性影响,铝价仍有上涨空间;如果产能关停的数量低于市场预期且供给增速高于需求增速,铝价可能跌至现金成本(我们测算2017年4月电解铝的现金成本约为12610元/吨)附近。

本文采编:CY317