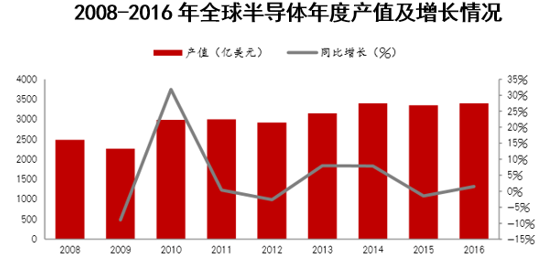

半导体行业由寒转暖,进入景气上行周期。全球半导体市场经过 2015 年的短期衰退之后,市场开始回暖,产值规模有所增加。2015 年产值规模为 3348 亿美元,同比下降 1.5%。2016 年全球产值规模达 3397 亿美元,同比增长 1.5%。随着市场供求关系转换以及新兴技术与应用领域的驱动,产值规模将持续成长。市场调查机构普遍对 2017 年半导体行业增长持乐观态度,预计 2017 年半导 体行业市场规模增速在 5%至 7%之间。

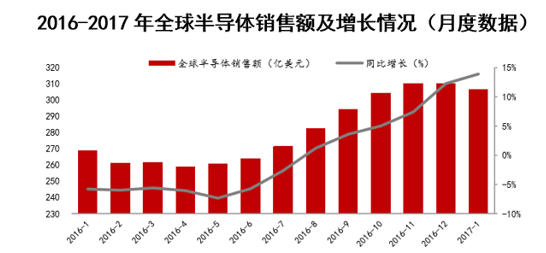

2016 年 Q4 以来,全球半导体销售额涨势迅猛,屡创历史同期新高。2016 年 12 月份全球半导体销售额为 310 亿美元,和去年同期相比上扬 12.3%。2017 年开端,市场景气度持续上扬,1 月全球半导体市场销售额达 306 亿美元,刷新历史同期最高记录,同 比13.9%的涨幅也是近六年以来最大值,尤其是中国市场销售额大幅增长 20.5%。

半导体制造设备接单出货比保持高位。半导体设备制造商的接单出货比 ( book-to-bill ratio;BB 值)是接单量与出货量的比值,当 BB 值>1 时,意味着订单量超过出货量, 市场需求旺盛,由于芯片制造设备的交期需 3-6 个月,BB 值是半导体行业景气度的先行指针。北 美和日本的半导体设备制造商 BB 值在 2016 年分别有 10 个月和 11 个月位于荣枯线之上,说明半 导体设备制造商的订单需求十分旺盛。而日本半导体设备商 BB 值更是连续 4 个月呈现上扬态势, 2017 年 1 月达 1.39,创 11 个月来新高,

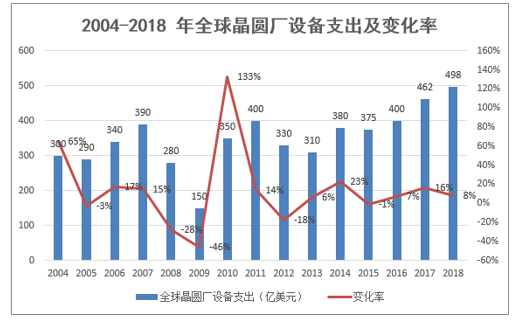

2017 年和 2018 年全球晶圆厂设备支出分别将 达到 462 亿美元和 498 亿美元,将连创历史新高,同比增速分别达到 15%和 8%,2016-2018 年 也将成为继 90 年代中期以来首次出现连续 3 年增长的局面。

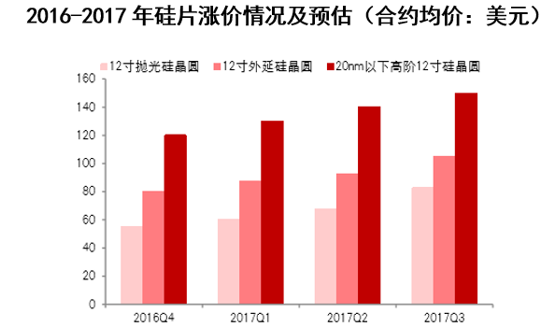

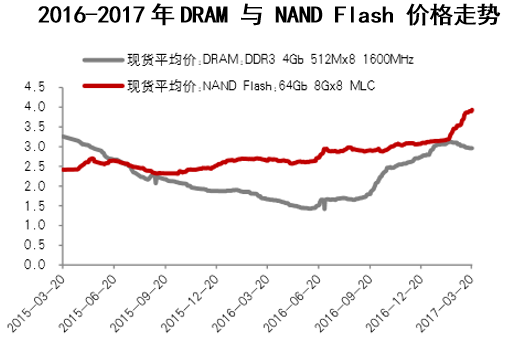

市场供不应求,半导体产品涨价潮涌现。硅片、存储器芯片、摄像头传感器芯片等半导体产品均出现涨价情形,并呈蔓延之势。硅片处在半导体产业的上游,全球硅片市场第一季度合约价平均涨幅 约达 10%,而二季度合约价有望延续之前的涨势,在一季度基础上再次上涨近 20%,短期内激活 整个上游晶圆供应链。在上游晶圆的影响下,DRAM 市场供货吃紧,2017 年第一季度价格持续走 高,协议价上升至 3.347 美元,涨幅达 18%,突破最近 18 个月的新高点。NAND Flash 供货持续 紧张,也持续了 2016 年的涨价态势,到 2017 年 3 月 21 日价格达 3.937 美元,同比增长 48.6%。 供不应求引发价格上扬,为半导体产业新一轮景气上升提供了动力。

本文采编:CY320