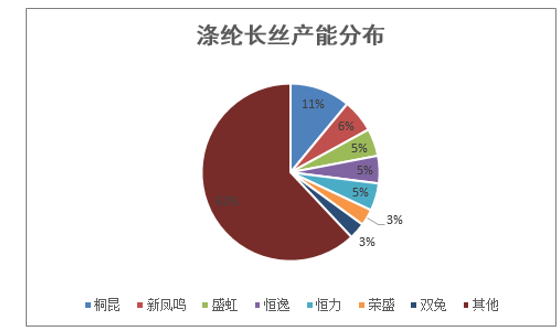

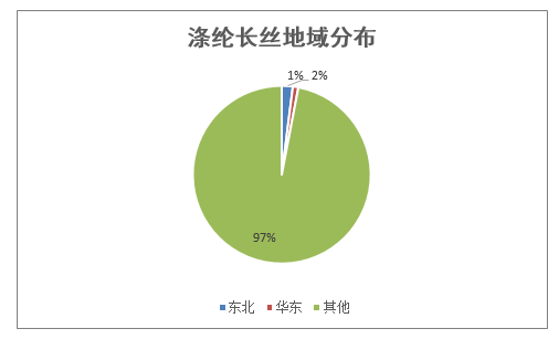

目前行业前七大涤纶长丝企业桐昆、新凤鸣、盛虹、恒逸、恒力、荣盛以及双兔占总产能的 38%,行业集中度有所 提高。未来几年涤纶长丝仍在扩产的仅桐昆、新凤鸣、盛虹等大企业,行业集中度将进一步提升。从地域上看,长 丝生产企业主要集中在华东地区。

2016 年全年涤纶长丝产能为 3307 万吨,同比增长 2.38%;全年产量为 2293 万吨,较 2015 年增长 59 万吨,增幅 在 2.64%,产能利用率在 68%左右。

涤纶长丝产能、产量及增长率 | |||||

报告期 | 产能(万吨) | 产能增长率 | 产量(万吨) | 产量增长率 | 产能利用率 |

2011 | 2424 | 19.59% | 1738 | 15.10% | 76.90% |

2012 | 2641 | 8.95% | 1957 | 12.60% | 78.10% |

2013 | 3015 | 14.16% | 2100 | 7.31% | 77.30% |

2014 | 3163 | 4.91% | 2119 | 0.90% | 74.30% |

2015 | 3230 | 2.12% | 2234 | 5.43% | 68.60% |

2016 | 3307 | 2.38% | 2293 | 2.64% | 68.00% |

涤纶长丝行业新建产能逐年递减,行业供需格局逐年好转。2016 年实际新增产能增速仅 2.38%,且基本为行业大型 企业扩建。 涤纶长丝行业 17 年新增产能增速预计仍将保持低位,预计实际能够投产仅 100-150 万吨,约增长 3%-4.5%。但行 业新增产能以 POY 为主,FDY 少量投放。

2016 年涤纶长丝综合开工率上半年低于 15 年同期,而下半年则基本高于 15 年同期。其中,G20 导致 16 年 9 月长 丝负荷下降至 50%。G20 过后,长丝负荷一直维持在 78%。17 年前期受春节影响,开工率略有下滑,目前已回归 正常负荷水平。 2016 年 12 月江浙织机企业 FDY 库存处在低点,最低值就 3-6 天。目前 FDY 库存为 23 天左右,近期下游出货不及 预期,周度库存天数大幅回升期。待终端需求恢复,库存有望降低。

涤纶长丝是合成纤维中的一个重要品种,其用途广泛,主要用于纺织服装、家纺等领域。涤纶长丝按生产方式可分 为初生丝、拉伸丝和变形丝,最常见的为涤纶预取向丝(POY)、全拉伸丝(FDY)以及拉伸变形丝(DTY)。涤 纶长丝用途广泛,其中 FDY 主要用于制作高端服装。

本文采编:CY320