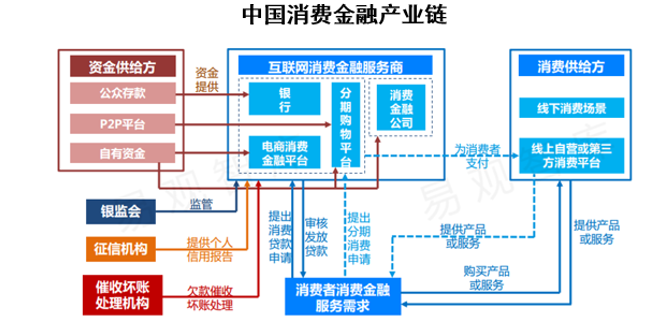

在我国,消费金融公司是指经银监会批准,在中国境内设立,不吸收公众存款, 以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。在广义消费金融领域,银行、消费金融公司、互联网电商、分期购物平台等共同参与竞争。

我国消费金融市场参与者主要包括三大类:银行、消费金融公司和平台类。其 中平台类根据其业务模式在产品、风控、获客、资金等方面各自的特点,可进一步 分为电商平台、分期购物平台和P2P平台三类。各类消费金融平台的目标客户群、 风控手段、资金来源等方面的差异化。

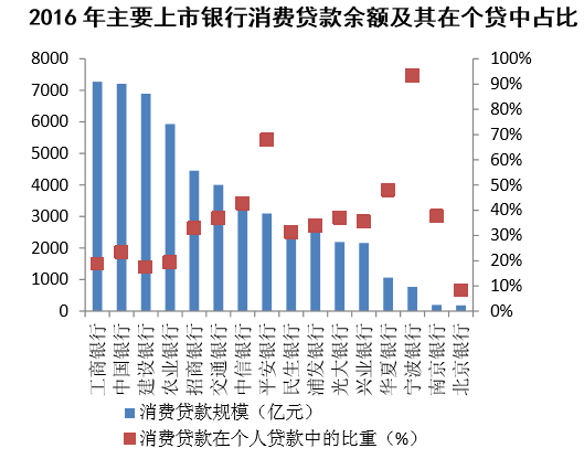

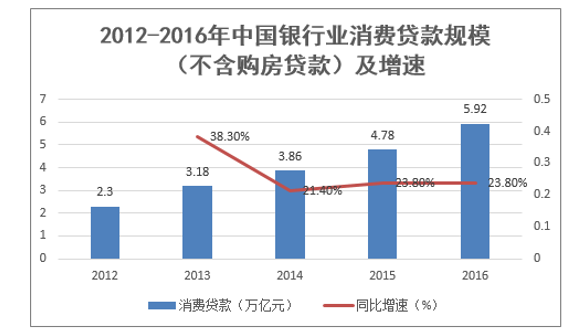

银行的消费金融模式最为简单,主要是针对银行已有的存量客户,借用原有的 征信及审批模式,结合消费金融的产品特点加以改造,目前的产品主要是信 用卡和各种消费类贷款(。从2016年半年报数据来看,大部分上市银行个人 消费贷款业务在银行整体个人贷款中占比偏低, 2016年12月末,我国银行业消费贷款规模(不含个人购房贷款)为5.92万亿元,同 比增速23.8%,最近四年的年复合增长率为26.7%,处于快速增长阶段。

银行作为消费金融市场的主要参与者,拥有许多其他机构无法比拟的优势。首 先,消费金融业务属于个人贷款业务的一部分,银行开展此类业务的模式已经较为 成熟了;其次银行金融风控经验丰富且有成熟的征信及审批模式,在风险控制及定 价方面能力突出;最后,银行的资金实力雄厚、资金来源稳定、资金成本低。

银行在消费金融领域的短板也很明显,一方面是审批要求严格,申请周期 长,效率较低,在客户体验上缺乏竞争力;另一方面消费金融的核心是消费场景, 从长期来看,银行目前被动获客的模式很难持续。因此近几年银行积极布局消费金 融业务,加大对创新消费金融产品和服务的投入,力图弥补自身短板。除了设立消 费金融公司外,还通过搭建网上商城或者与其他商户合作,丰富自身的消费场景, 增加客户流入,例如工商银行的融E购、建设银行的善融商务、交通银行的交博汇。

本文采编:CY320