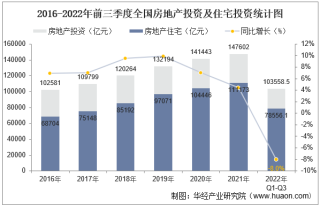

房地产开发投资累计同比增速从 2016 年 3 月份开始持续在高位运行, 至 2017 年 2 月份已超过 12 个月同比增速在 5%以上。2017 年 2 月份的增 速为 8.90%。我们可以看到,总体而言全年房地产行业依然保持了高增长,特别是在土地购置方面,同比下跌幅度已出现收窄的情况。由于一线城市和二线核心城市受到限购政策的影响,2017 年第一季度开始各项指标均有所回落。房地产市场整体仍然保持整体上涨的格局。其中,二三线城市库销比接近上轮新开工企稳周期的水平。但是开发面积已经有所回落,这说明增速的缓冲期正在逐步减小。

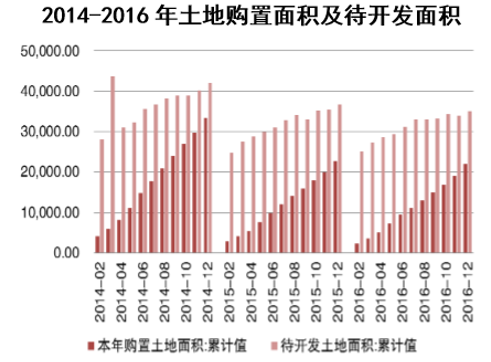

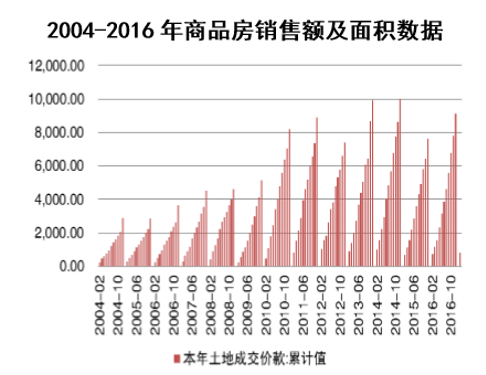

虽然今年以来房地产调控政策频出,但是房企拿地意愿 没有下降。主要原因在于行业进入调整期时,房企开始补库。并且在过去几 个月内,整体货币政策的宽松使得大部分房企通过低利率频繁发债,在手资 金宽裕。不过我们看到,由于信贷政策开始收紧后,虽然土地出让总量有所 增加,但是溢价率明显下降,说明房企在一定程度上对市场有观望情绪,并 对未来房价持谨慎态度,因此超过一定成本后便不再竞价。

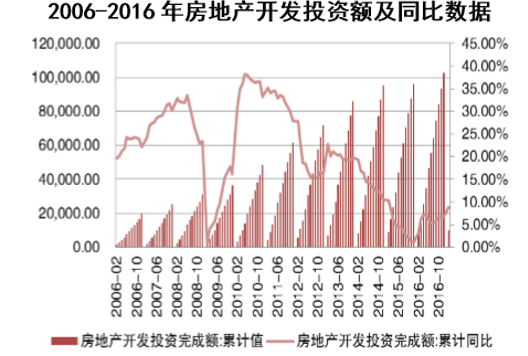

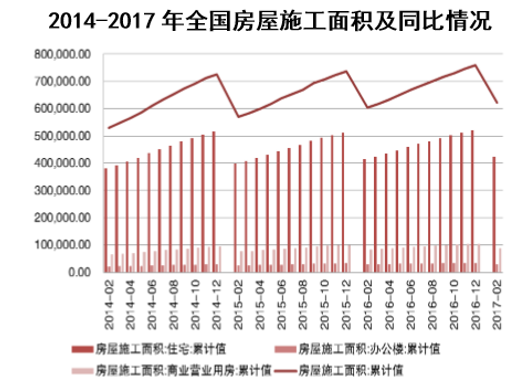

房屋新开工面积同比增速在 2014 年 2 月突降之后,缓慢回升,至 2014 年11 月份再度开始下滑,2015 年 12 月份的同比增速至-14.00%。2016 年 2 月份,在持续下滑了 22 个月之后,房屋新开工面积同比增速回升至 13.70%。由于房屋新开工面积累计同比增速一直是负增长,同时房地产开发投资同比增速也逐月下滑,致使持续 22 个月的房屋新开工面积同比增速负增长对 2016 年的房地产开发投资增速产生明显的向上拉力。稳增长,遏制房地产开发投资增速下滑是必有之策,这是 2016 年房地产行业趋暖并延续至 2017 年第一季度的一个最重要的原因。

本文采编:CY320