1、美国:曲折中前行,规范中发展

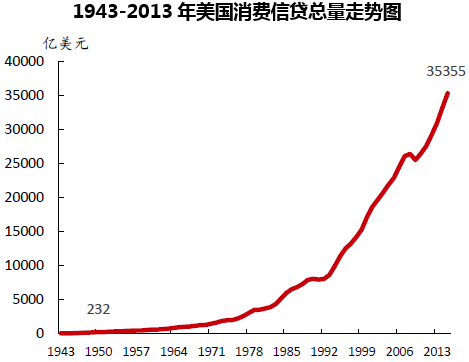

经济危机沉重打击消费金融市场。二战之后出现产销过剩。为摆脱危机,大力发展消费金融,刺激有效需求,消费信贷额呈快速上升趋势。07年经济危机爆发,在持续的低利率政策和房地产泡沫共同催化作用下,金融机构纷纷下调借贷标准以争夺市场份额,为大量信用等级较低的贷款人提供贷款,导致贷款拖欠率急剧提升。在此期间,各大金融机构都通过出售缩减消费金融业务条线来减小损失,例如,花旗集团旗下的消费金融公司出手了欧洲和日本的消费金融业务。汇丰集团旗下的消费金融公司承受着16.67%的高不良贷款率,停止了在北美地区除信用卡意外的消费贷款业务,并逐步关闭了800家分支机构。

经济危机时期,美国贷款拖欠率陡增

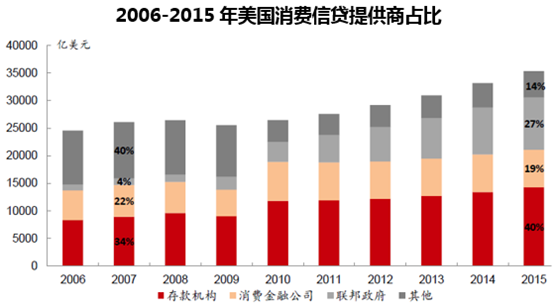

政府监管加强,消费金融模式规范化发展。后经济危机时期,市场复苏需求带动消费信贷总量的提升。监管加强对市场的介入调控,推出了包括《信用卡履责、责任和公开法》在内的一系列制度法案,加速行业格局的分化与稳定,引导消费金融规范良性发展。2015年美国存款机构、消费金融公司和联邦政府在消费金融的市占率分别为40%、19%和27%。

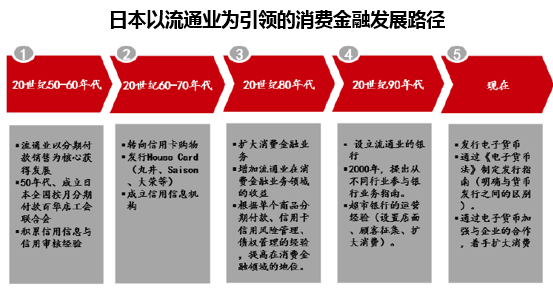

2、日本:流通业引领消费金融发展

日本消费金融发展历程 | ||

阶段 | 主要特征 | 基本表现 |

导入期 (二战后至1960s 末) | 流通业和零售业主导的分期付款的导入和扩大 | 1950 年百货店开始实行月付销售。随后汽车商和电器商纷纷设立专门的消费金融部门推行分期消费。同时期,初现专营的消费金融的“信贩公司”,以不特定多数为对象开发单品分期付款。1960 年,丸井百货店在日本首次发行信用卡。 |

扩大期 (1970s-1980s) | 流通系信用卡大发展+行业竞争白热化+风险蔓延爆发 | 一方面,消费金融大发展。流通业大力推进信用卡业务。原本对消费金融不屑一顾的银行也开始积极推动信用卡和消费类贷款。另一方面,在资产价格高涨的泡沫经济背景下,通过消费金融方式贷出的资金有相当一部分流入地产或股市,风险暗流汹涌。80 年代末, 日本泡沫经济崩溃,消费金融业也受到强烈冲击,破产和整合加速。 |

成熟期 (1990s 至今) | 完善制度,行业回归健康规范发展轨道 | 过度贷款造成破产者激增,为缓解社会压力,《破产法》、《贷款业法》、《分期付款销售法》等相应法规陆续出台,整顿行业秩序,引导理性消费。 |

日本消费金融发展特征:

市场主体多样化。消费金融提供主体形式多样,且市场结构相对分散。非银行机构,例如流通企业、信贩公司、信用卡公司以及消费金融公司等占据重要地位。

流通业引领消费金融发展。流通业与消费金融产业在资本、业务层面联系紧密。从上世纪50年代起至今,流通业消费金融不断扩大自身业务,通过发行信用卡、设立银行、发行电子货币的形式引领消费金融的发展。

3、韩国:信用卡占据主导地位

韩国消费信贷发展历程 | ||

阶段 | 主要特征 | 具体表现 |

导入期 (1960s-1980s 初) | 国民收入提高,消费需求随之提高;以百货商店、制造企业为中心,为促进销售和维护固定客户群,自发地引入消费金融。 | 1967 年,启动汽车分期付款;1969 年,百货店信用卡发行;1972 年,启动租赁营业;1978 年,启动银行信用卡行;1982 年,家电分期付款。 |

发展期 (1987-1996 年) | 完善消费金融相关各项法律、基础建设,变更为政府许可制的信用卡业,信用信息的集中为法律奠定了基础。 | 1987 年,制定《信用卡业法》;1990 年,成立分期付款业务机构;1995 年,制定《信用信息法》。 |

政策扶持期 (1997-2002 年) | 为提振内需、确保税收,颁布扶持消费金融、促进信用卡消费的政策,消费金融可以多项经营 | 1997 年,制定《专业信贷金融业法》;1999 年,出台政策激活信用卡;2002 年,推出民间可转换债。 |

信用卡大乱期 (2003-2004 年) | 信用卡资产的不良运作导致信用卡公司流动危机;信用卡健全性法律法规的强化;调整信用卡领域的构造。 | 2002 年,强化规范信用卡业务;2003 年~2004 年,推进信用卡公司与发卡行合并,企业重组。 |

成熟期 (2005 年至今) | 加强监管,限制恶性竞争,以引导信用卡公司稳定发展。经过十余年的监管引导,韩国消费金融行业已趋于成熟。 | 2005 年对信用卡公司进行风险管理的实况调查;2006 年3 月颁布了《信用卡公司风险管理示范标准》;2011 年政府开始限制信用卡公司的外部扩张竞争。 |

韩国消费金融发展特征:

第一,流通公司与制造企业自主推动消费金融的发展。20 世纪六七十年代流通公司和制造企业纷纷投入到消费金融中,成为推动消费金融发展的先锋。

第二,韩国消费金融体系略显单一。较高的信用卡普及程度和渗透率,加之对信用卡额度不设限制以及比较宽松的取现政策,使信用卡在功能上基本覆盖了大多数其他消费金融产品,成为韩国消费金融体系中的绝对主导。

第三,过度发展导致了消费金融业务风险的爆发。2003-2004 年随着信用卡产业的大力推动,信用卡债务总额膨胀到国内生产总值的14%,逾期率也上升至11.1%。据估算,韩国信用卡的呆账高达54.8 亿美元,382 万人被列入信用不良者名单。危机爆发后政府强化健全监督,限制信用卡公司的过激竞争,确保消费金融健康发展。

4、印度:金融改革春风唤醒消费金融大发展

分阶段金融改革,多元提供商入场。印度金融经过两个阶段的结构化深化改革,使得印度提供消费金融的金融机构众多,非银行金融公司中的专业消费金融公司如房地产消费金融公司、个人消费金融公司等最先涉足消费金融服务。随着金融业改革的深入,占印度金融机构总资产70%的商业银行和合作银行开始逐步渗入个人消费信贷领域,并已超过专业金融公司,成为消费金融的主要提供者。

印度金融改革发展历程 | |

阶段 | 主要表现 |

金融抑制阶段 (1991 年以前) | 利率管制(实际利率为负),准备金率高(15%现金准备率和38.5%的法定清偿率), 银行垄断严重(国有银行控制了80%的银行业务)。 |

金融改革第一阶段(1991-1997 年) | 利率自由化、政策性银行贷款改革,减少政府对银行的干涉,扩大国有银行经营自主权, 扩大银行开放度,允许私营企业进入银行业,加强行业竞争。 |

金融改革第二阶段 (1998 年至今) | 金融监管体制的改革,进一步发展资本市场,保护投资者的利益,企业治理改革,改善银行的综合服务水平,风险管理以及保险和养老金体系改革。 |

个人消费猛增带来消费金融的繁荣。自金融改革以来,印度个人消费支出呈大幅增长态势,改革的第二阶段呈现指数型涨幅。消费支出的增长也带来消费金融的发展。全国个人贷款总额从2007 年的4.6 万亿印度卢比增长到2016 年初的13.5 万亿,增长近2 倍。

本文采编:CY317