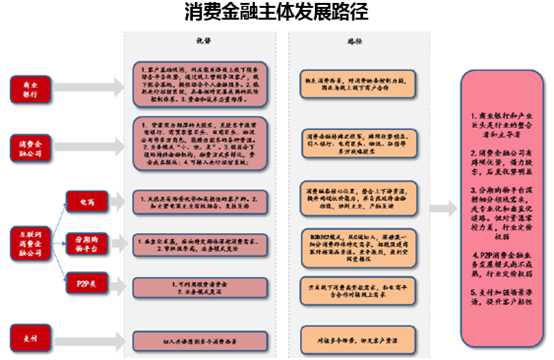

一、经营模式分析

1、商业银行:信用卡+消费信贷

商业银行主要通过信用卡和消费贷款两种方式提供消费金融服务。

信用卡主要功能是分期赊购和预借现金,操作简单便捷。注重规模效应,通常发行500万张以上才能盈利。当前信用卡业务分拆是一大趋势。

消费贷款由消费者提交个人资料,然后向银行申请消费贷款业务,银行审核客户基本资料然后发放贷款,消费者获得贷款之后购买相应产品或服务。消费贷款包括抵押消费贷款和信用消费贷款,一般金额大、期限长,还款方式多样。消费信贷多以都市白领客户为主,部分银行开始尝试以家庭为单位授信。未来将更加依赖从信用卡人群中抓取目标客户。

据我们调研,各家银行正将零售条线资源逐步向消费金融业务倾斜,2017年或将成为消费金融蓬勃发展的大年。

2、消费金融公司:乘政策东风享牌照优势,银行产业AMC三足鼎立

消费金融公司,是经银监会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。目前获批成立的消费金融公司共有21家。消费金融公司定位于商业银行覆盖不到的中低收入人群,专注于提供小额、无抵押、无担保的消费贷款,具有“小、快、灵”的业务特点,与商业银行错位竞争,互补发展,是对商业银行个人业务的有益补充和延伸。目前来看,消费金融公司利润丰厚,资产端年化贷款利率10%-18%,负债端资金成本4%-5%,行业平均ROA4%-5%,ROE15%-20%,不良率2.85%。

根据主导股东的背景,消费金融公司可以分为银行系、产业系以及刚诞生的AMC系三类:

1)银行系:凭借强大的资金实力和渠道优势,控股或参股消费金融公司,开拓银行个人业务覆盖不到的中低收入客户群,完善自身消费信贷层次建设,扩大市场份额。银行系消费金融公司可通过母行信用获得较低的融资成本。

2)产业系:采用驻点直销模式开拓二三线城市中尚未被信用卡覆盖的市场,或试水消费金融领域,提供信贷刺激消费者消费意愿,提升主营业务业绩,打通主营业务与金融服务业务,产融结合。

3)AMC系:2016年1月26日,由华融资产管理股份有限公司控股的华融消费金融股份有限公司正式对外营业。作为第一家由AMC发起设立的消费金融公司,华融消费金融公司将成为中国华融由公司业务向零售业务延伸、由传统金融向互联网金融延伸的重要创新平台。华融消费金融公司将在业务上植入“华融基因”、“互联网基因”、“创新基因”和“普惠基因”。

根据贷款范围不同,消费金融公司业务可以分为个人耐用消费品贷款和一般用途贷款:个人耐用消费品贷款是用于购买约定的家用电器、电子产品等耐用消费品(不包括房屋和汽车)的贷款,通常由消费金融公司通过经销商发放;一般用途贷款主要是用于个人及家庭旅游、婚庆、教育、装修等消费事项的贷款,通常直接发放给借款人。

根据贷款提供方式的不同,可以分为消费者直接贷款和商户消费贷款:消费者贷款直接将贷款资金发放给审核合格的消费者;商户消费贷款将贷款支付给提供商品或服务的商户。

资金来源:消费金融公司不得吸收公众存款,其资金来源主要包括自身资本金、发行金融债券、境内同业拆借、境内金融机构借款、信贷资产转让等。

消费金融公司监管政策 | |

时间 | 监管政策 |

2009 年 | 银监会颁布《消费金融公司试点管理办法》。消费金融公司的成立,填补了金融行业的空白, 是金融服务更加细化。 |

2013 年 | 银监会增加武汉、泉州、广州等城市参与消费金融公司试点工作。兼顾东中西部地区以及不同层级的城市,试点城市的覆盖面更广更平衡。 |

2014 年 | 修订后的《消费金融公司试点管理办法》正式实施。鼓励更多具有消费金融优势资源和分销渠道的出资人参与试点,促进消费金融公司股权多元化。 |

2015 年 | 放开消费金融公司市场准入,试点范围扩大至全国。将审批权下放到省级部门,鼓励包括互联网企业在内的各类机构发起和设立消费金融公司。 |

2016 年 | 人民银行、银监会联合印发《关于加大对新消费领域金融支持的指导意见》,积极培育和发展消费金融组织体系,推进消费金融公司设立常态化。 |

3、电商:依托场景整合资源打造生态圈

特点一:依托场景发展消费金融业务

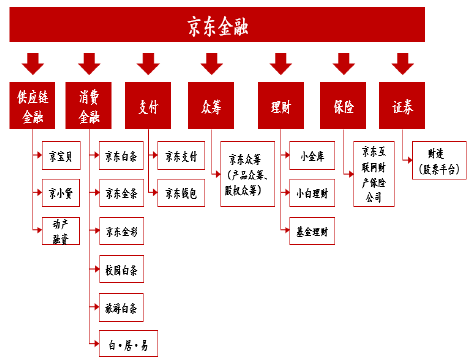

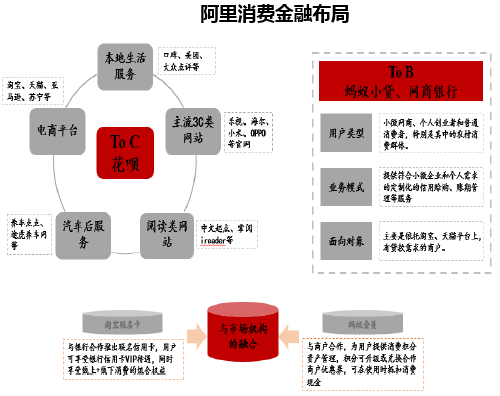

电商消费金融依托自有消费场景,用户提出信贷消费申请后,电商消费金融公司审核用户申请后,用户就可以直接享受产品或服务。代表有京东和阿里巴巴。

京东-京东白条、京东金条

京东消费金融主打京东白条。京东白条是一种“先消费后支付”的全新支付方式,客户通过使用京东白条进行付款,可以享受最长30天的延后付款期或最长24期的分期付款方式。京东白条依托京东自身电商业务发起,支持京东商城内大部分商品的赊购。京东为拓展消费场景,于2015年打造“白条+”系列产品,与不同领域的消费金融企业开展深度合作,将业务范围拓展到京东商城以外的大学、旅游、租房等领域。

近日京东推出首款现金借贷产品“金条”,采用差异化授信和利率定价方式,提供最高授信额度20万、最长分期12个月的现金借贷服务,按天计息,日利率不超过0.05%。金条依托白条积累的大数据从线上走到线下,是白条在产品功能和场景上的延伸。

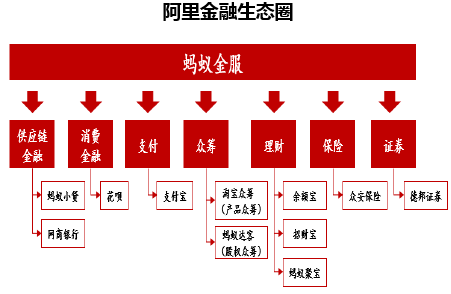

阿里巴巴-天猫分期购、花呗、借呗

天猫分期购是与天猫联合商家共同推出的赊购服务。

花呗支持淘宝和天猫的赊购。

借呗通过芝麻信用评判客户信用等级,给合格的借款人发放消费贷款。

特点二:整合协同资源,打造金融生态圈

依托强大的资金和客户资源,打造金融生态圈,打通电商业务、互联网技术、金融服务业务,产融结合,发挥整合协同效应。金融生态圈里消费金融外,通常对支付、理财、小贷、征信等其他金融链条也有布局。

京东金融生态圈:消费金融有京东白条,支付有京东钱包,理财有京东小金库,小贷有京东贷。

阿里金融生态圈:消费金融有天猫分期购、花呗、借呗,支付有支付宝,理财有余额宝、招财宝,小贷有蚂蚁微贷,征信有芝麻信用,另外还有民营银行牌照,发起设立网商银行。

4、P2P:牵手场景平台试水消费信贷

近年来P2P企业也开始试水消费金融领域,代表有有利网、美利金融、麻袋理财等。例如美利金融目前就从低频高额和高频低额全面切入消费金融的两大方向。切入高频低额领域的产品是与3C消费信贷平台“有用分期”合作,针对学生、蓝领、初入职场的白领们的3C类产品消费分期;切入低频高额领域的产品即做二手车消费金融。存在P2P匹配与P2P错配两种对接模式。第二种模式下,对借款者的贷款实际用途缺少监督,部分贷款用于经营,实为生意贷。

5、分期购物平台:牵手场景平台垂直深耕大学生群体

互联网分期购物平台主要针对大学生或年轻群体。分期购物平台并不拥有自己的消费场景,通过与其他消费平台合作,分期购物平台为客户提供消费信贷,消费平台提供产品服务。

目前分期购物平台中发展较为领先的是分期乐。分期乐为在校大学生提供可分期付款的商品和小额消费借款,并将债权通过自有的P2P平台出售给投资者。分期乐下能提供的产品服务包括分期购物、取现服务、校园一卡通、充话费等。分期乐在消费前端,与京东在商品供应链、物流、售后等方面深度合作,获得消费场景,保障消费者的用户体验;在债权处置后端,设立桔子理财,专门来转让消费金融服务产生的债权,打通从债权获得,小型资产证券化,以及互联网理财平台的资金闭环,转移了违约风险,丰富了资金来源渠道。

6、第三方支付机构:渗透多个场景提供分期服务

北京数想科技依托核心授信、分期、支付结算的产品“闪白条”打入消费金融领域。“闪白条”主要有两大功能,一是依托互联网电商(除阿里、京东外),通过大数据分析,为年轻消费群提供快捷信用评估及消费分期服务;二是集成各第三方支付通道优势,为互联网商户提供安全、便捷的支付解决方案,提升商户运营效率。在盈利模式上,“闪白条”收入主要源于两部分,第一是为电商平台提供金融服务所获得的佣金收入,第二便是向用户收取的分期手续费,费率大约在1%-1.5%。

“闪白条”与蚂蚁花呗、京东白条等同属支付通道,其比较优势在于能与更多的消费场景对接,目前“闪白条”已于美丽说(女性电商)、去哪儿(旅游电商)、天天网(美妆电商)、健一网(医药电商)、银泰网(百货电商)等24 家知名电商对接,目前注册用户近80万,授信用户近40万,累计发放贷款近5万笔。

7、小贷公司:发展低风险人群消费贷款,合作网络金融

除上述几类主体外,小贷公司原则上也可以发展消费金融业务。但小贷公司长久以来主要还是定位于小微企业。并且是个人耐用品消费信贷业务的盈利模式主要是依靠完善的信用体系来提高业务速度和质量,规模化的发展是盈利的基础,而小额贷款公司不得跨区经营,不适合规模化发展。目前已有小贷公司试水消费金融,模式有两种,一是针对例如收入稳定的低风险人群发放不限用途的贷款;二是与P2P等网络金融合作,弥补数据和规模上的不足,共同发展消费金融业务。

本文采编:CY317