一、烧碱产能和产量

2020年年底,全球烧碱产能达到9995.9万吨,中国烧碱产能达到4470万吨,占世界总产能的44.7%,生产能力位列世界第一位;国内行业集中度很低。烧碱产业属于国家列示的产能过剩行业,政府严格限制新增烧碱产能,对落后产能进行逐步淘汰,鼓励并促进先进产能发展。

2011-2020年中国烧碱行业产能变化情况

资料来源:中国氯碱工业协会,华经产业研究院整理

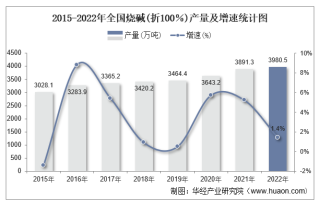

中国自2010年来,烧碱的产量及产能增长较为稳定。2011—2014年增速较快,其中产量增速平均维持在10%以上,而产能也仍有约6.75%的平均增速;2015年,受供给侧改革以及环保政策影响,烧碱产业链行业进行了结构化的调整,同时烧碱的产能产量环比均呈现负增长;经过2015年的调整后,2016—2020年,产能及产量增速相对平稳。纵观近10年,中国产量从2011年的2466万吨增至2020年的3643.2万吨,涨幅为47.7%;产能相对稳定,从2011年的3412万吨涨至4248.5万吨,年增速约为3.59%。

2011-2020年中国烧碱行业产量变化情况

资料来源:中国氯碱工业协会,华经产业研究院整理

二、烧碱需求分析

随着近些年中国对于烧碱下游应用领域需求的上升,带动烧碱消费量的上升,根据数据显示,2010-2020年中国烧碱消费量整体上呈现上升趋势,到2020年中国烧碱消费量达到3532万吨,同比上升5.21%。2015年消费量出现下滑,是由于受到产量下降的影响。

2011-2020年中国烧碱消费量变化情况

资料来源:中国氯碱工业协会,华经产业研究院整理

烧碱行业下游应用包括氧化铝32%、化工16%、造纸12%、纺织印染11%,其他29%。2020年疫情冲击之后,国际铝价底部回升,氧化铝行业开工率趋势上行,推升烧碱行业需求量。

我国烧碱行业需求占比情况

资料来源:中国氯碱工业协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国烧碱行业市场全景调研及投资规划建议报告》

具体来看,全球烧碱需求主要集中在亚洲、欧洲以及北美洲。与此同时,亚洲也是需求增速最快的区域,截至2020年年底,亚洲年需求量达到4673.8万吨,约占全球总需求的61.68%,而亚洲需求主要集中在我国,年需求量为3256.3万吨。

欧洲地区的烧碱需求量与北美地区接近,2020年需求为1162.1万吨,约占全球总需求的15%。据悉欧洲需求的增长点主要集中在化工、纸浆、皂业等领域。北美地区2020年需求占比也约为15%,其中主要集中在美国,其主要下游为化工、纸浆、造纸等。欧美地区对于烧碱的需求增速都相对有限。

2020年全球烧碱需求占比情况

资料来源:公开资料整理

三、烧碱产能规划

未来2年我国烧碱行业规划产能145万吨,平均产能增速仅为1.6%,显著低于行业过去几年需求增速。主要是由于国内烧碱产能严重过剩,政府严格限制新增烧碱产能,对落后产能进行逐步淘汰,鼓励并促进先进产能发展,因此使得我国烧碱产能规划较少。

我国烧碱行业未来2年规划产能(万吨)

")

资料来源:公开资料整理

四、中国烧碱行业存在的问题

1、环保压力巨大

当前,我国氯碱工业面临的首要问题便是环保压力。国际上已经实施了蒙特利尔议定书,同时我国签约了POPS公约,重新制定了排污收费标准,这些都为氯碱行业增加了巨大环保压力。与此同时,我国氯碱生产中三废综合治理和利用与各种政策、条款存在一定差距,如何按照可持续发展及循环经济的要求提升企业水平,对氯碱工业来说是一项重大考验。党的十九大以来,更是将环境保护提高到了前所未有的政治高度,如何提高行业的环保水平和能力、降低消耗成为横亘在烧碱行业面前的大山。

2、盐耗水平较高

统计数据显示:我国烧碱生产过程中盐耗处在较高水平(普遍在1.55~1.60吨),甚至有些企业高达1.67~1.76吨。相对而言,国外离子膜法烧碱的盐耗一般在1.5吨以下。

原因在于,虽然我国烧碱生产工艺已经采用较为先进的离子膜生产工艺,但离子膜核心技术仍然是国外所拥有,国内氯碱生产厂家普遍进口国外的离子膜,这对我国氯碱工业发展始终是巨大隐患。与此同时,原盐已经成为烧碱生产成本的重要组成部分。但是,产业结构调整、公路治超治限、扬尘治理等正在对原盐市场产生深层次影响,从而对烧碱造成巨大影响。

因此,做好氯碱生产和配套设备研发,开发先进的国产离子交换膜,降低能耗和盐耗,降低生产成本是促进氯碱工业发展的重点之一。当然,生产出优质、能够领跑国外的离子膜交换树脂也是中国氯碱行业的共同心愿,国内研发机构研发出的离子膜交换树脂也是成绩显著,其中一些主要指标已经达到或超过国外同类离子膜水平。相信,伴随着工信部将离子交换膜列为“十三五”新材料产业发展指南的关键战略材料,国产离子膜交换树脂完全达到甚至超过国外水平指日可待。

3、产品结构单一

烧碱在氯碱工业中始终是盈利产品,而中国氯碱产品结构不合理已成为行业内一个不容忽视的问题。

简单来说,就是耗氯产品普遍附加值低,市场抗风险能力弱。尽管多年来,氯碱行业已经认识到问题的严重性,从各个方向改善。但从目前的状态来看,低附加值的无机氯产品比例过大,高附加值的有机氯产品比例较小,高档产品、专用产品、深加工产品、高附加值产品,特别是对氯碱工业发展具有重要意义的精细化工产品普遍存在比例较小、开发力度不够的现象,很多企业的氯产品还停留在盐酸、液氯及电石法PVC上。

碱产品结构不合理已成为行业内一个不容忽视的问题。简单来说,就是耗氯产品普遍附加值低,市场抗风险能力弱。尽管多年来,氯碱行业已经认识到问题的严重性,从各个方向改善。但从目前的状态来看,低附加值的无机氯产品比例过大,高附加值的有机氯产品比例较小,高档产品、专用产品、深加工产品、高附加值产品,特别是对氯碱工业发展具有重要意义的精细化工产品普遍存在比例较小、开发力度不够的现象,很多企业的氯产品还停留在盐酸、液氯及电石法PVC上。

华经产业研究院通过对中国烧碱行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业重点企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2021-2026年中国烧碱市场竞争策略及行业投资潜力预测报告》。