曾经有人问巴菲特,如果只能用一种指标去投资,会选什么,巴老毫不犹豫地说出了ROE。

那么,ROE到底是什么?

ROE,即净资产收益率(Rate of Return on Common StockholdersEquity),它是公司税后利润除以净资产得到的百分比,反映了股东权益的收益水平,用以衡量公司运用自有资本的效率。通常来说,ROE越高,说明每单位净资产带来的收益越高。

一、ROE和估值间的关系

虽说在巴菲特看来,ROE极为重要。但如果你去问一般的投资者该如何去考察一家公司的估值水平,他们第一时间想到的指标可能还是PB和PE。

其实ROE和PE、PB关系十分密切。

首先,看一下ROE的公式:ROE=净利润/净资产。

净利润/净资产又可以等于(总市值/净资产)/(总市值/净利润),而总市值/净资产就是PB,总市值/净利润就是PE。

所以,一般情况下可推导出以下公式ROE=PB/PE

ROE既可以看作净利润/净资产,是一个充分反应企业盈利能力的指标;又可以衡量该企业PB/PE之间的关系。

二、高ROE往往能够带来丰厚回报

有观点认为,ROE的指标值越高,投资带来的收益越高。这个观点是否正确呢?国信证券曾经做过验证:

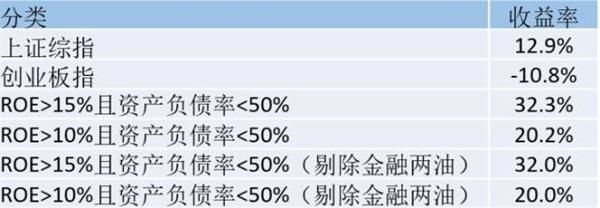

国信证券曾通过将ROE和资产负债率进行分类后,对2015年前上市的全部A股上市公司的收益情况进行了统计(自2016年熔断以后),发现持续稳定的高ROE低负债企业通常能给投资者带来丰厚的回报。

分析结果显示,持续稳定的高ROE低负债企业收益率显著大幅跑赢指数。

2016年2月1日至2017年5月15日收益率统计

那些具有持续稳定的高ROE企业大部分一开始就拥有这样的特征,他们总是在管理上、组织上、产品研发上胜人一筹,一开始就具有领先别人的优势。而随着中国各行各业产业集中度的提升,他们的优势将会更加明显。

但是,这是不是就代表着,一个公司的ROE越高就越好呢?一般情况如此,不过,仍有特殊。具体识别ROE时,我们也需要考虑到行业特征、盈利模式、企业负债等等因素。

四、红利基金的ROE因子

说了这么多,大家也对ROE有了一个基本的了解。那么我们再来说一下红利基金(501029)。

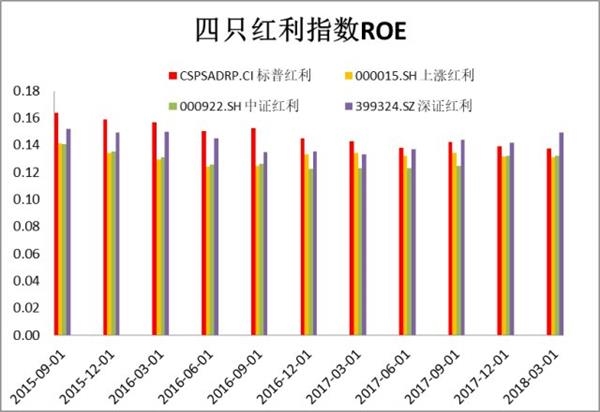

首先,我们来看看红利基金跟踪指数——标普A股红利机会指数(简称:标普红利)和市场上其它红利指数间ROE的比较:

那有人会问,标普红利这么高的ROE是怎么维持的呢?

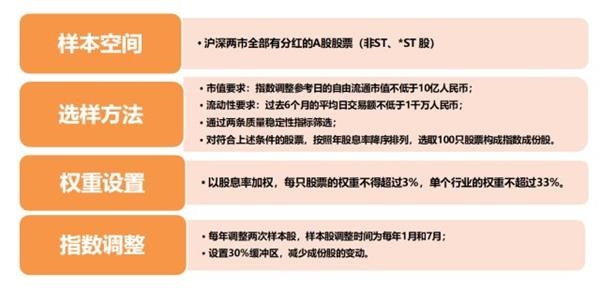

笔者觉得,这主要归结于标普A股红利机会指数的编制方法。来看一下标普红利指数的编制方法:

1、过去三年盈利能力增长必须得为正。

2、过去12个月它的净利润必须得为正。

只有通过这些要求,符合的上市公司才会被选入样本股中。从而达到了质量稳定和长期分红能力强的特点。

而上证、中证、和深证红利是未明确作出质量稳定性筛选的。

(2018年4月红利基金前十大成份股)