一、铂族金属介绍

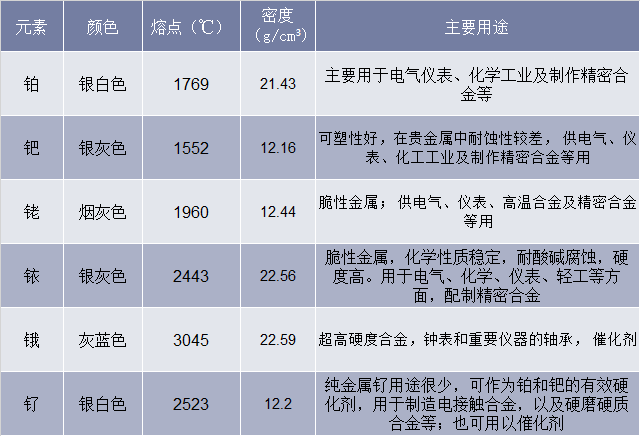

铂族金属(PGMs),又称铂族元素,包括铂(Pt)、钯(Pd)、锇(Os)、铱(Ir)、钌(Ru)、铑(Rh)六种元素。铂族元素具备相似的物理化学性质,如熔点高(1500℃以上)、抗化学腐蚀性强、催化活性良好等;因此被广泛运用于汽车催化剂、化学催化剂、石油催化剂、电子元件、燃料电池、首饰等领域。

各自的特性又决定了不同的用途,例如铂还有良好的塑性和稳定的电阻与电阻温度系数,可锻造成铂丝、铂箔等;它不与氧直接化合,不被酸、碱侵蚀,只溶于热的王水中;钯可溶于浓硝酸,室温下能吸收其体积350~850倍的氢气。铑和铱不溶于王水,能与熔融氢氧化钠和过氧化钠反应,生成溶解于酸的化合物;锇与钌不溶于王水,却易氧化成四氧化物。

铂族元素各金属的物理性质与主要用途

资料来源:公开资料整理

二、铂族元素储量及供给情况

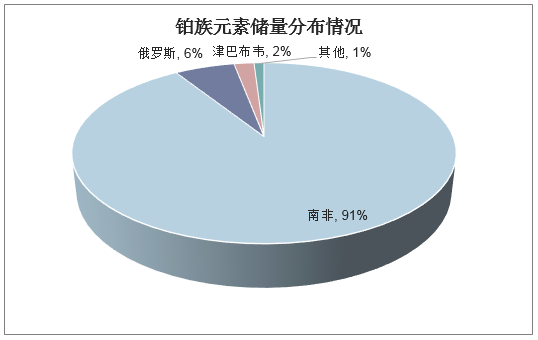

1铂族元素储量情况

铂族金属储量稀少,分布高度集中于南非。全球铂族金属储量总计6.9万吨,其中91%都集中在南非地区,储量达到6.3万吨,其余则分布在俄罗斯、津巴布韦、美国、加拿大等地,尤其是俄罗斯在2017年新增储量约0.28万吨。但与黄金相比,铂族金属储量更为稀少,全球黄金储量约5.4万吨,年产量约3150吨,而据不完全统计,全球铂储量约3.7万吨,年产量200吨,钯储量则仅为铂储量的六分之一,年产量约210吨。

资料来源:公开资料整理

2、铂族元素供给情况

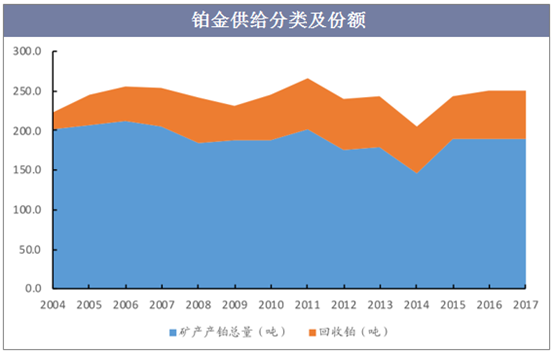

矿山产铂为铂金的主要供给来源。铂金主要有两个供应来源:矿山产铂以及回收铂,其中回收铂通常来自超过使用寿命的自动催化剂和首饰回收。过去5年间,矿山产铂占总供应量的比重约72%-78%,为铂金的主要供给来源。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国铂行业发展潜力分析及投资方向研究报告》

铂金矿的地区分布集中于南非布什维尔德矿区。在自然界中,铂通常不会以单体的形式存在于矿石中,常与钯、铑、镍、铜、金等金属共生。全球80%具备经济价值的含铂矿床位于南非北部的布什维尔德矿区(Bushveld Complex),另外津巴布韦的韦大岩墙矿(Great Dyke)、俄罗斯诺里尔斯克(Noril’skTalnakh)、美国斯提耳沃特(Stillwater Complex)、加拿大萨德伯里(Sudbury Complex)也是全球主要的铂矿矿区。

三、铂行业现状

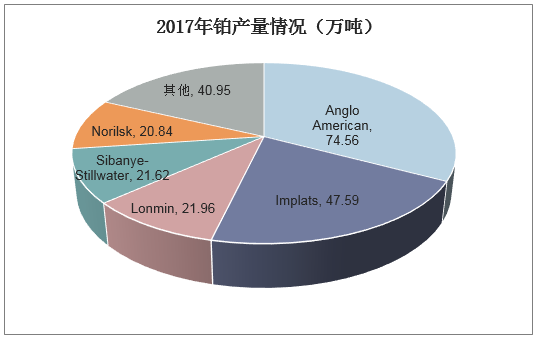

全球铂生产企业集中度很高,前5大企业产量占全球总产量的比重可达82%。2017年铂产量居前的五家公司分别为:Anglo American(74.56万吨)、Implats(47.59万吨)、Lonmin(21.96万吨)、Sibanye-Stillwater(21.62万吨)、Norilsk(20.84万吨),5家公司合计产量164.6万吨,占世界矿山总产量的82%。Sibanye-Stillwater计划收购Lonmin,规划在2019年可完成收购,收购完成后公司有望成为全球第二大铂金生产商。

资料来源:公开资料整理

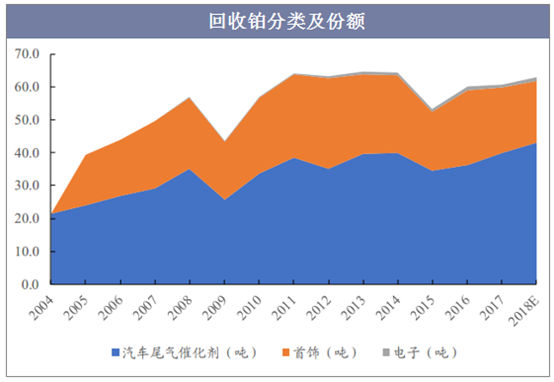

汽车尾气催化剂是最主要的回收铂来源,预计近年来回收量将出现增长。22%-28%的铂供给来自于回收铂,而回收铂中62%来自于汽车尾气催化剂。通常来说,汽车的报废年限在12-15年,考虑到汽车使用的差异性,预计2000-2007年间销售的汽车将是近期主要的报废车辆。这一时期全球柴油车催化剂铂金含量急剧增加,反映在数据上也可看到这一时期汽车尾气催化剂对铂金的需求量快速提升。因此,预计2019-2020年汽车尾气催化剂的铂回收量将出现增长。

资料来源:公开资料整理

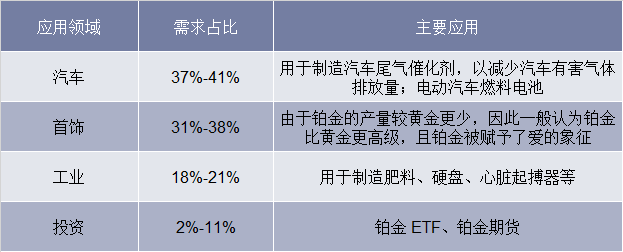

过去5年,汽车催化剂领域的铂金需求最高,大约占总需求的37%到41%。铂在其他工业用途中的需求平均占全球总需求的20%左右。首饰消费平均占铂金总需求的35%,需求占比仅次于汽车领域。投资是铂金最小的需求领域,也是过去5年中变动最大的领域,在总需求中占2%至11%不等。

铂应用领域及份额

资料来源:公开资料整理

四、铂行业趋势

1、根据各主要矿山企业的生产规划,2019年Anglo American的矿产铂产量将有所下降,Lonmin与Norilsk基本持平,而Implats则将有25%的增量,同时Sibanye-Stillwater的Klitz扩建项目将提升美国的铂产量。综合来看,预计2019年全球的矿产铂产量同比将基本持平。

2、2012年以来铂价持续低于矿山平均生产成本,矿产铂大幅放量的概率很小。2012年前,铂金矿的生产成本对铂金价格的底部支撑作用显著,但这一特点在2012年起被打破;且以2013年全球铂金矿的生产成本来估算,当前的铂金价格(12200兰特/盎司)下,约有30%左右的矿山无法覆盖其现金成本。从成本角度来看,在当前铂金价格大幅低于矿山现金成本的背景下,矿产企业的生产动力不强,出现矿产铂大幅放量的概率也不大。

3、燃料电池汽车对铂的用量很高,单车铂含量可达到10-20g。2017年全球燃料电池乘用车销量约6000辆,并且包括日本、中国、欧洲在内的多数国家均在大力发展燃料电池汽车。

早在2004年,日本在《国家新产业创新战略》中就将燃料电池列为国家重点推进的七大新兴战略产业之首,2010年日本燃料电池商业化协会制定了日本燃料电池汽车和加氢站推广路线图和目标,规划在2020年前拥有4万辆氢燃料电池汽车上路。

2016年我国首次提出氢能产业发展路线图,规划到2020年燃料电池汽车数量达到10000辆,到2030、2050年燃料电池汽车保有量达到200、1000万辆。而2019年有望正式实施“十城千辆”计划。

除中日外,韩国、法国等国家也重视氢能源汽车的发展,韩国规划到2022年燃料电池汽车数量达到8万辆,法国则规划到2020年拥有5000辆燃料电池轻型商用车,200辆重型车辆。

据估计,2017年全球燃料电池催化剂铂金的消耗量不到1.2吨,若假设2020年全球燃料电池汽车渗透率可达1%(假定全球载客汽车数量为1.05亿辆),单车铂含量17.5g,则需消耗铂18.38吨,占2017年全年铂需求量的7.4%,对铂需求带来显著的边际增量。