紫杉类药物是从植物紫杉中提取而合成的一种中成药。随着人们生活水平的不断提高,全球环境污染更加严重,各种不同的饮食不断出现,癌症的预防和治疗已经成为了当今社会面临的一大难题。特别在中国,由于各种不健康的饮食行为,环境污染加重,人民接触到了越来越多的致癌物质,癌症已经是成为了导致死亡的首要原因之一。

紫杉类药物,包括紫杉醇脂质体,已然成为化疗的基础药物,广泛应用于临床实践中,通过化疗和免疫治疗的联用,为患者提供更精准的治疗。

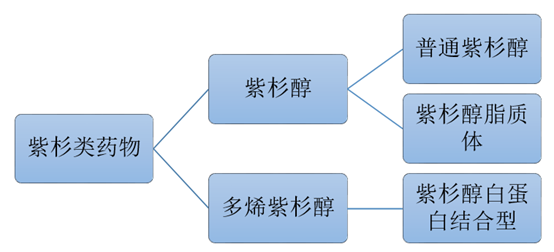

目前国际上常用的紫杉类药物分为紫杉醇和多烯紫杉醇两大类,其中紫杉醇类又有普通紫杉醇、紫杉醇脂质体和紫杉醇白蛋白结合型三种剂型。

紫杉类药物的主要种类分析

资料来源:公开资料整理

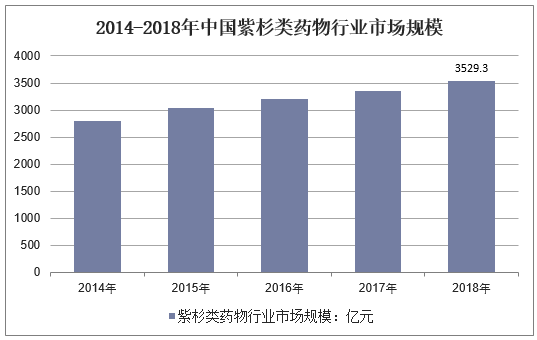

自上个世纪80年代,紫杉类+铂类药物被研发时起,紫杉类药物就成为了妇科恶性肿瘤一线治疗方案,甚至被有些专家誉为“晚期癌症患者的最后一道防线”。近年来中国紫杉类药物行业市场规模保持稳步增长的趋势,2018年,中国紫杉类药物市场规模达到3529.2亿元,同比增长5%。

2014-2018年中国紫杉类药物行业市场规模

资料来源:公开资料整理

国内已上市紫杉类药物有紫杉醇、多西他赛、脂质体紫杉醇、纳米白蛋白紫杉醇四种。紫杉类药物在国内广泛应用于卵巢癌、乳腺癌、非小细胞肺癌、胃癌等多种实体瘤的治疗。

在中国市场,绿叶制药的力扑素夺得紫杉醇类市场头筹,其于2003年在中国上市,是全球第一个上市的紫杉醇脂质体,通过提高药物可溶性和主要辅料的改变使得不良反应降低,即使在使用上需要糖皮质激素进行预处理相对Abraxane稍有不方便,但在中国上市较早且价格较低,2018年约力扑素占中国紫杉醇市场约63%,销售量达21.68亿元,在2019年4月被CSCO列入肺癌一线治疗推荐。

2018年我国紫杉类药物市场份额占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国紫杉醇市场运行态势及行业发展前景预测报告》

紫杉类抗肿瘤药物是目前为止临床用量最大的一类化疗药物。紫杉醇疗效显著,由于其副作用较大,逐步被后续上市的紫杉衍生物或者新剂型药物替代,市场份额逐渐萎缩。多西他赛目前占有比较优势的市场份额,仿制药厂商的发力使其维持增长。脂质体紫杉醇的销售激增支撑了紫杉类抗肿瘤药物整体销售额的增加,其拥有的患者周期市场份额预示着该产品依旧有很大的增长空间。纳米白蛋白紫杉醇未来仿制药的上市,也将激发紫杉类抗肿瘤药物市场规模的进一步扩大,未来前景看好。