一、共享充电宝行业概况

共享充电宝是指企业提供的充电租赁设备,用户使用移动设备扫描设备屏幕上的二维码交付押金,即可租借一个充电宝,充电宝成功归还后,押金可随时提现并退回账户。

共享充电宝行业概况

资料来源:公开资料整理

二、中国共享充电宝行业发展现状分析

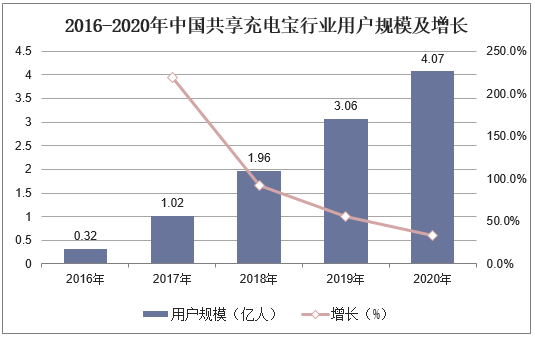

从用户规模来看,截至到2018年,中国共享充电宝行业用户规模为1.96亿人,同比增长92.2%,预计到了2020年,中国共享充电宝行业用户规模增速下降,用户规模将在4亿人左右。

2016-2020年中国共享充电宝行业用户规模及增长

资料来源:公开资料整理

从应用场景来看,其中商场渗透率最高,超过50%,达到61%,餐厅、机场和火车站人流量高的场景渗透率同样超过50%。

2019年上半年共享充电宝应用场景及渗透率统计

资料来源:公开资料整理

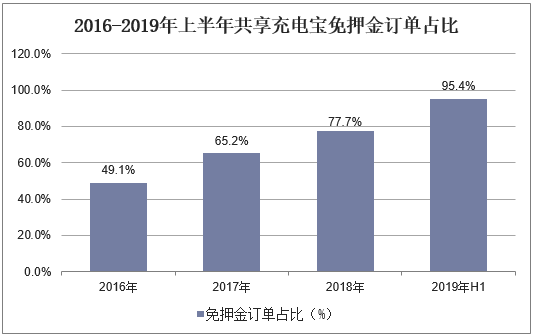

据统计,2019年上半年,共享充电宝免押金订单占比达到95.4%,行业进一步加速免押金充电宝租借的市场布局。

2016-2019年上半年共享充电宝免押金订单占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国共享充电宝行业发展前景预测及投资战略研究报告》

三、中国共享充电宝行业竞争格局分析

2019上半年中国共享充电宝市场份额方面,街电以40.5%占比排名行业第一。截止2019年上半年,街电累计用户量已达1.07亿,为共享充电宝行业累计用户量首个突破亿级别的平台。

2019年H1中国共享充电宝市场份额占比(单位:%)

资料来源:公开资料整理

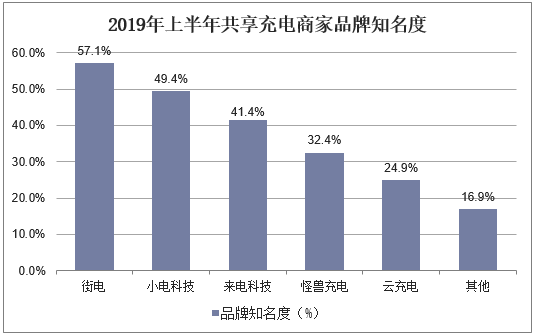

从商家品牌满意度来看,2019上半年,街电在众多商家中享有最高的知名度,除了在用户份额上的领先,街电已实现在商家中较好的的品牌建设成效。

2019年上半年共享充电商家品牌知名度

资料来源:公开资料整理

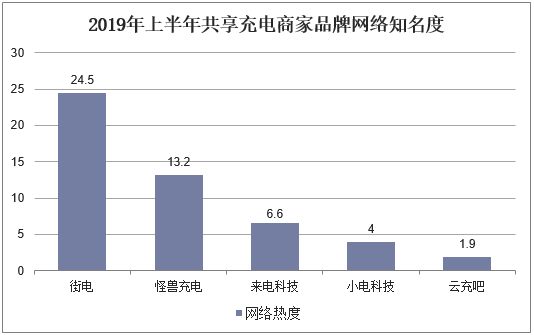

网络知名度方面,街电在主流共享充电宝企业中与其他主流企业拉开了明显的差距。小电科技和云充吧的网络热度相对接近,且指数波动较少。

2019年上半年共享充电商家品牌网络知名度

资料来源:公开资料整理

四、中国共享充电宝行业发展趋势分析

1、5G推动终端续航需求,共享充电宝市场持续增长

随着5G的进一步发展,其对终端的续航能力提出更高的要求。作为重要承载终端的智能手机,其在5G网络宽带进一步加大的情况下,终端电量消耗相应提升,而在终端续航技术短期内未得到突破的情况下,充电宝的需求也被进一步激发。

当前共享充电宝市场已实现初期的用户意识教育以及用户的收揽,同时市场企业在营收上的扭亏为盈以及运营经验的积累,让行业有了更强的可持续发展能力。在续航需求激化的背景下,共享充电宝或将成为用户需求兑现的重要渠道,由此进一步推动共享充电宝市场的良好增长。

2、行业马太效应渐显精细化运营成竞争主题

经过市场过去几年的发展,共享充电宝市场格局逐渐被包括街电、怪兽充电、小电等几家巨头平台占据,随着平台进一步的资源积累以及运营优势,共享充电宝行业马太效应将逐渐凸显。未来,市场竞争将围绕精细化运营全面展开。企业如何利用大数据实现更优的场景布局,实现更多的用户覆盖,实现更高的营销触达,将是企业在市场中赢得竞争的重中之重。

3、场景有待进一步挖掘下沉市场空间潜力大

在市场初期发展阶段,共享充电宝平台有效利用餐饮、娱乐等场景需求,实现对餐饮、KTV、影院等场所的覆盖。未来随着平台运营能力的进一步提升,包括在景区、交通枢纽、公共服务场所等场景将成为市场后续布局开拓的重要渠道。同时随着一二线城市的人口红利转弱,下沉市场的仍然面临较大的市场空白,三四线城市也将成为平台服务覆盖拓展的重要市场。

4、平台探索多元盈利渠道,发挥服务入口功能

当前行业头部共享充电宝企业已基本实现盈利,当前平台主要盈利方式是围绕产品自身租赁费用以及广告搜狐如。未来共享充电宝的盈利模式仍将持续探索,平台有望进一步加强共享充电宝服务入口能力,通过跨界的合作,实现对商家价值的赋能,同时提升企业营收与价值。同时,包括会员、周边产品等方向的持续探索,也将成为共享充电宝平台未来重要的盈利渠道。

5、未来第一梯队间的竞争将更多的是产品体验、专利技术以及运营效率上的竞争

信息安全保障成共享充电宝用户关注重点用户认为信息安全保障和租借便利程度更需要改进,来电科技目前城市覆盖数最多,供应商为手机电池生产商飞毛腿,可通过数据线等周边产品增加收入,运营竞争力最为强劲,同时大机柜模式的未来盈利点最多,盈利模式多样化。