一、全球船舶制造行业发展现状分析

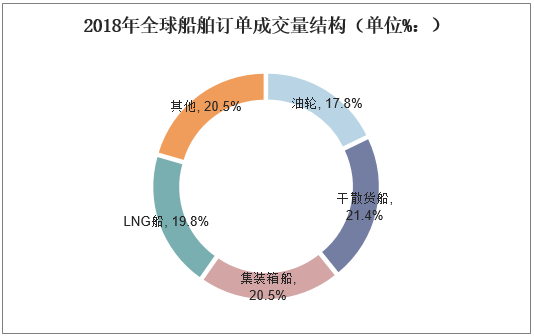

据统计,2018年,油轮、干散货船、集装箱船和LNG船型成交量合计占比接近全球船舶成交量的80%。

2018年全球船舶订单成交量结构(单位%:)

资料来源:公开资料整理

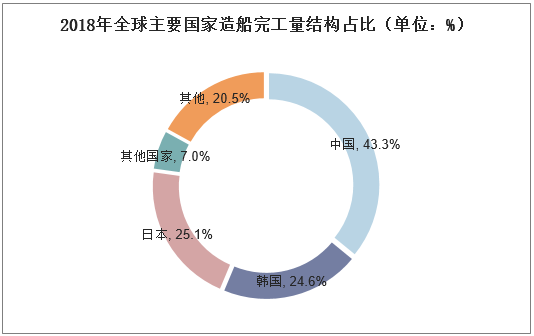

据统计,截至到2018年,中国造船完工量为3471万载重吨,占比43.3%,韩国造船完工量为1972万载重吨,占比24.6%,日本造船完工量为2012万载重吨,占比25.1%,其他国家占比7%。

2018年全球主要国家造船完工量结构占比(单位:%)

资料来源:公开资料整理

二、中国船舶制造行业发展现状分析

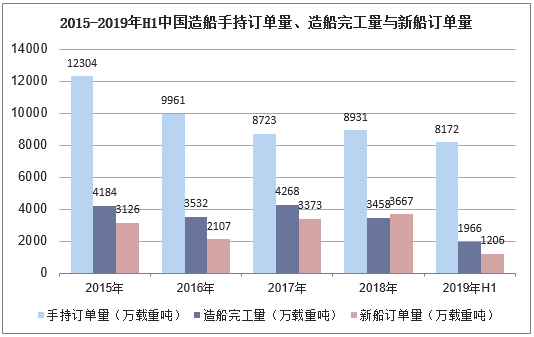

据统计,截至到2019年上半年,中国造船手持订单量为8172万载重吨,造船完工量为1966万载重吨,新船订单量为1206万载重吨。

2015-2019年H1中国造船手持订单量、造船完工量与新船订单量

资料来源:中国船舶工业行业协会华经产业研究院整理

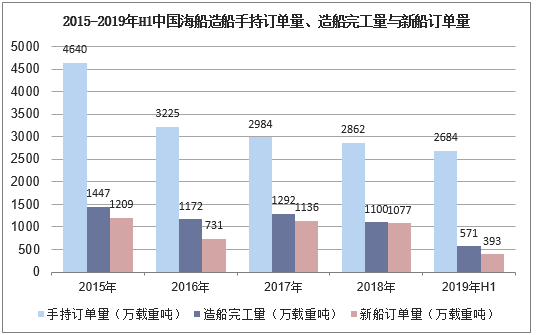

据统计,截至到2019年上半年,中国海船造船手持订单量为2684万载重吨,造船完工量为571万载重吨,新船订单量为393万载重吨。

2015-2019年H1中国海船造船手持订单量、造船完工量与新船订单量

资料来源:中国船舶工业行业协会,华经产业研究院整理

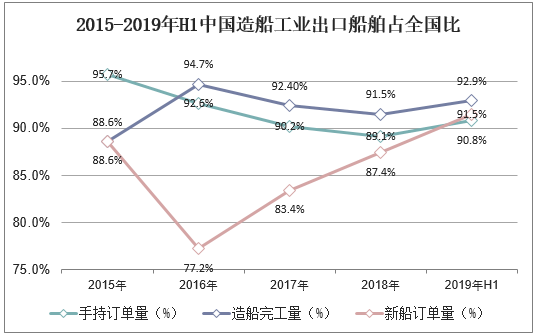

2019年上半年,中国出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.9%、91.5%和90.8%。

2015-2019年H1中国造船工业出口船舶占全国比

资料来源:中国船舶工业行业协会,华经产业研究院整理

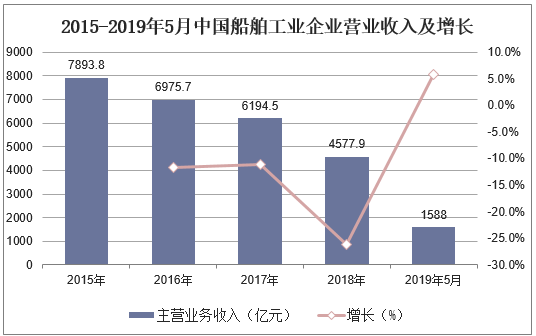

营收方面,截至到2019年5月份,中国船舶工业企业营业收入未1588亿元,同比增长5.7%。

2015-2019年5月中国船舶工业企业营业收入及增长

资料来源:公开资料整理

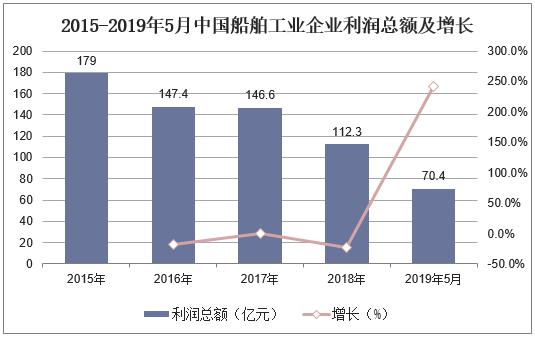

利润总额方面,截至到2019年5月,中国船舶工业企业利润总额为70.4亿元,同比增长241%。

2015-2019年5月中国船舶工业企业利润总额及增长

资料来源:公开资料整理

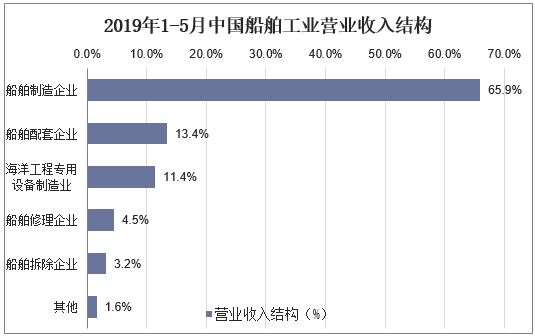

中国船舶工业细分领域中,其中营收占比最高的是船舶制造企业,占比65.9%,排第二的是船舶配套企业,占比13.4%,其次是海洋工程专用设备制造业,营收占比11.4%。

2019年1-5月中国船舶工业营业收入结构

资料来源:公开资料整理

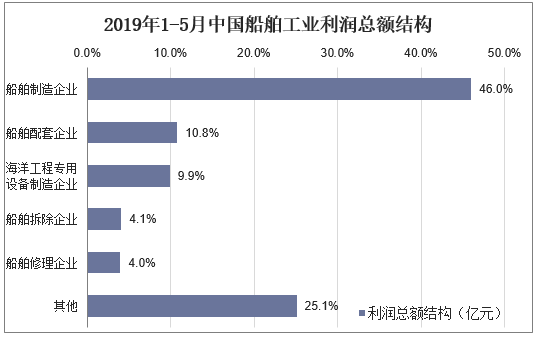

船舶工业细分领域利润总额方面,占比最高的是船舶制造企业,占比为46%,其次是船舶配套企业,利润总额占比10.8%;船舶拆除企业与船舶修理企业利润总额占比分别为4.1%和4%。

2019年1-5月中国船舶工业利润总额结构

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国船舶制造市场前景预测及投资规划研究报告》

三、中国船舶制造行业竞争格局分析

中国船舶工业集团有限公司源于1950年10月1日成立的中央人民政府重工业部船舶工业局,历经第一机械工业部船舶工业管理局、第三机械工业部第九工业管理局、第六机械工业部、中国船舶工业总公司。截至到2019年上半年中国船舶营业收入为97.73亿元,同比增长27.95%,净利润为0.45亿元,同比降低78.29%。

2017-2019年H1中国船舶营业收入与净利润统计

资料来源:公开资料整理

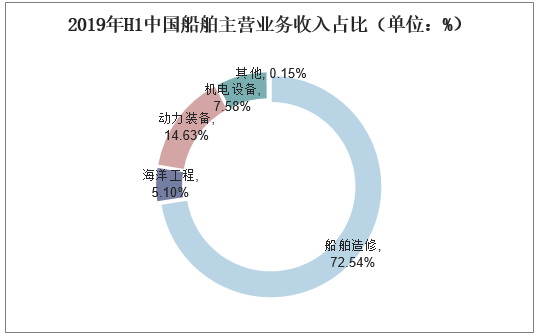

据统计,2019年上半年,中国船舶主营业务收入中,船舶造修占比72.54%。

2019年H1中国船舶主营业务收入占比(单位:%)

资料来源:公开资料整理

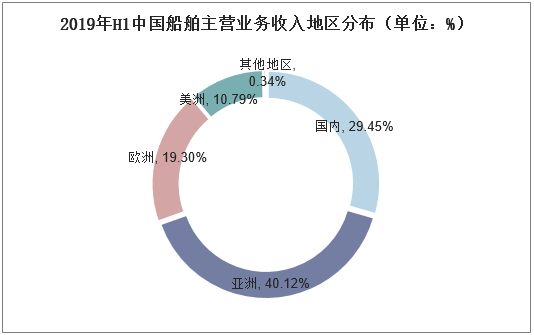

分地区来看,2019年上半年,中国船舶国内主营业收入占比29.45%,亚洲占比40.12,欧洲占比19.3%,美洲占比10.79%,其他地区占比0.34%。

2019年H1中国船舶主营业务收入地区分布(单位:%)

资料来源:公开资料整理

四、中国船舶制造行业发展趋势分析

1、绿色船舶中使用到的材料应运用可再生能源,将能量消耗通过特有装置,直接转化成热能和纯净的水蒸气。通过热能进行设备的采暖、将纯净的水蒸气再通过设备转化成可供饮用的水源,这样不仅不会对环境造成污染,还能够对产生的“废物”进行能源再生和合理的利用。绿色船舶在可再生能源的选取上应表现出多样性,太阳能、波浪能、风能等都是绿色船舶能够利用的可再生能源。

2、海运仍然是国际贸易最主要的运输方式,随着全球经济复苏,海运量需求将稳步增长,中长期来看船舶工业仍然有较大市场空间。

3、国际海洋环保规则越来越严苛,为船用节能环保装备等带来新需求,也为整船带来一定的更新需求。

4、中国政策对于船舶工业扶持力度依然较大。从内部因素来看,船舶工业供给侧改革、中央企业混合所有制改革等改革红利的释放将有效提高船舶工业发展质量,充分激发企业自身内生动力。