一、奶酪行业概况

奶酪为成熟或未成熟的软质、半硬质、硬质或特硬质、可有涂层的乳制品,其中乳清蛋白/酪蛋白的比例不超过牛奶中相应的比例。

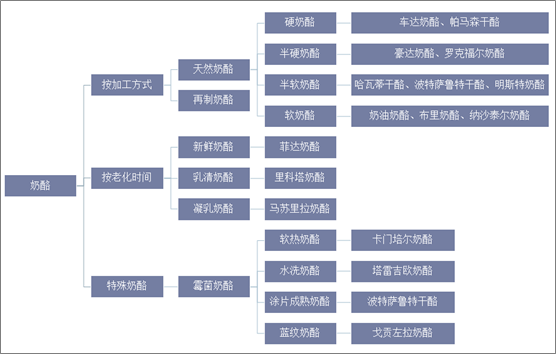

奶酪可以分为:天然奶酪和再制奶酪,天然奶酪是用新鲜的牛羊乳直接制成,按含水量可以细分为软奶酪、半软奶酪、半硬奶酪和硬奶酪,而再制奶酪是使用两种以上的天然奶酪混合并添加乳化剂制成。

奶酪分类概览

资料来源:公开资料整理

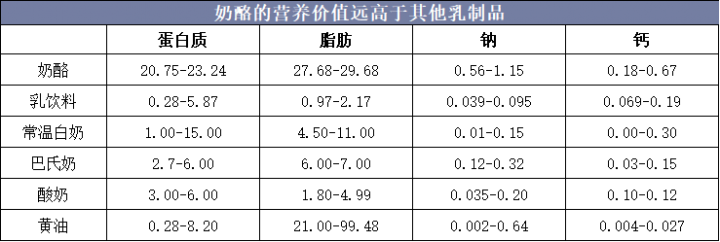

1公斤奶酪用10-12公斤牛奶制成,蛋白质含量是牛奶的5-8倍、含钙量是牛奶的5-6倍,而根据USDA数据,前十大高蛋白食物中,帕玛森奶酪蛋白质含量仅次于螺旋藻和大豆,原制奶酪蛋白质含量为20g-30g/(100g),营养价值高。

奶酪的营养价值远高于其他乳制品

资料来源:公开资料整理

二、中国奶酪行业发展现状分析

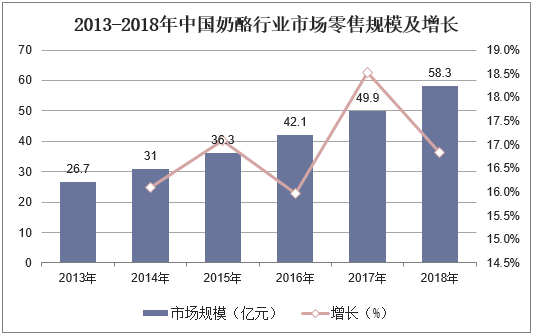

近年来,中国奶酪行业市场零售规模增长迅速,据统计,截至到2018年中国奶酪行业市场零售规模达到58.3亿元,同比增长16.8%。

2013-2018年中国奶酪行业市场零售规模及增长

资料来源:公开资料整理

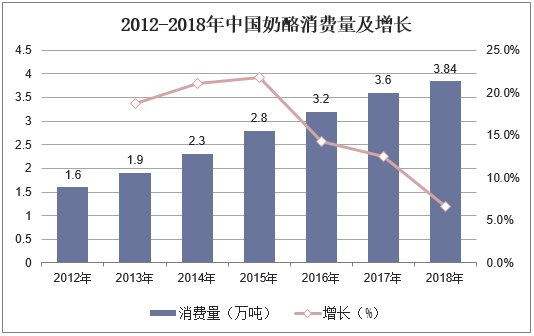

据统计,按消费量口径,2018年中国奶酪消费量为3.84万吨,同比增长7%。

2012-2018年中国奶酪消费量及增长

资料来源:公开资料整理

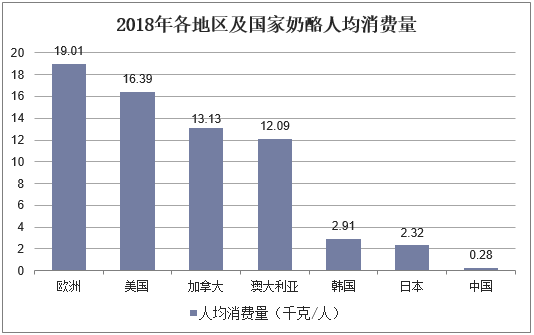

2018年中国人均奶酪消费量仅为0.28千克/人,而美国达16.39千克/人、欧洲19.01千克/人、日本2.32千克/人、韩国2.91千克/人,中国人均奶酪消费量仅为美国、欧洲的60-70分之一,日韩的8-10分之一。

2018年各地区及国家奶酪人均消费量

资料来源:公开资料整理

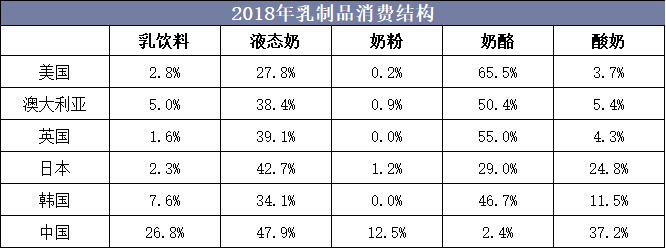

从海外国家发展来看,将奶酪消费量*10、奶粉*8换算成原奶消费量,经测算,2018年美国、澳洲、英国奶酪消费量占原奶消费量的50%以上,并仍持续提升,日本、韩国奶酪消费量占比逐年提升,呈现超越液态奶态势。

2018年乳制品消费结构

资料来源:公开资料整理

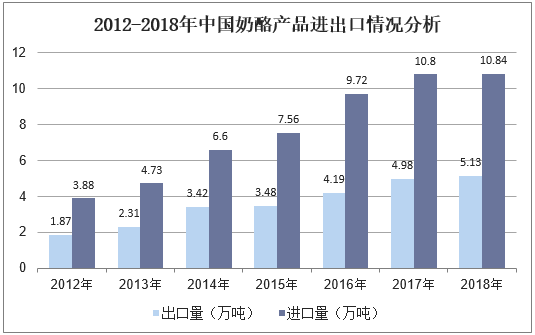

进出口方面,截止到2018年,中国奶酪产品出口量为5.13万吨,同比增长3%,进口量为10.84万吨,同比增长0.4%。

2012-2018年中国奶酪产品进出口情况分析

资料来源:中国海关,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国奶酪行业市场前景预测及投资战略研究报告》

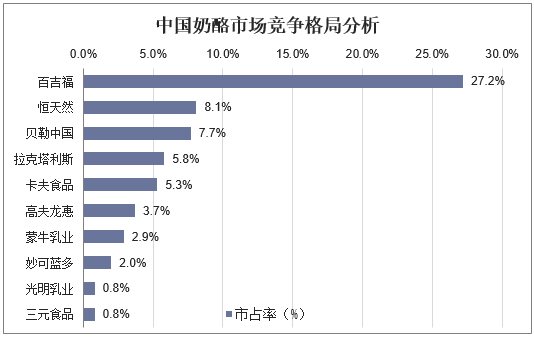

三、中国奶酪行业竞争格局分析

目前中国奶酪市场CR5为54.1%,均为外资企业或中外合资企业,而国产品牌蒙牛、妙可蓝多、光明、三元分别位居第7-10名,市占率合计6.5%。主要源于奶酪市场尚处于导入期,海外企业基于较强的产品力、品牌力,起到消费者教育作用,市占率较高。

中国奶酪市场竞争格局分析

资料来源:公开资料整理

四、中国奶酪行业发展前景展望

由于国内奶源成本高,奶酪一直不具有价格竞争优势,对于国产奶酪企业而言,一方面利用海外廉价原料,做进一步深加工,提升附加值;一方面绕开外资品牌把控“特渠”领域,大力发展零食产品,进而满足消费不同需求。

近两年,蒙牛、光明在儿童奶酪,伊利、三元在成人零食奶酪开始发力,尽管总量较小,但都取得不错业绩增长。值得一提是近两年快速成长起来的广泽乳业,聚焦儿童奶酪,深挖特色产品,赢得消费者认可。2019年上半年,其实现营业收入7.14亿元,同比增长53.82%,其中奶酪板块实现收入3.41亿元,同比增长113.47%,其核心主打的妙可蓝多奶酪棒销售收入1.66亿元,同比增长449.38%。

未来奶酪增长红利还将持续,对于以本国奶源为主的企业而言,考虑一方面如何通过塑造终端品牌,提升附加值水平,从而规避原料成本竞争劣势,;一方面如何按照国人消费偏好,进行产品创新。

在宏观消费放缓大背景下,2019年对中国乳业来说,是比较艰难一年,也是机遇与挑战并存一年。总之,国内企业应继续做好自身市场定位,加快奶源建设和技术水平提升,从而提升竞争实力;相应政府号召,主动进行相互兼并重组,淘汰落后产能,特别是以省为单位,省内企业尽快优化重组,打造具有比较竞争优势的特色乳业;勇于开拓国际市场,借助海外投资迅速切入国际市场,实现中国乳企真正意义走出去。

残酷竞争总是成就强大的企业,近几年是中国乳业自我蜕变重要时期,这也在为未来迎接第二个乳品消费黄金期做好准备。