一、烧碱行业产业链分析

烧碱是无机化工材料中使用最多和最广的产品之一,广泛用于造纸、纺织、化工、医药、氧化铝、水处理等工业领域,是国民经济发展中重要的基础化工原料之一。在中国,仅轻工、化工、纺织三大行业的烧碱消费量就占烧碱总消费量的76%。

烧碱的主要原材料是原盐、液碱等。目前,我国烧碱生产工艺主要有隔膜法和离子膜法两种。隔膜法烧碱单位产品能耗比离子膜法烧碱单位产品能耗高30%以上。我国烧碱主要用于造纸、化工、纺织印刷、轻工、氧化铝、钢铁、制药等领域。

烧碱行业产业链结构示意图

资料来源:华经产业研究院整理

二、烧碱行业发展现状分析

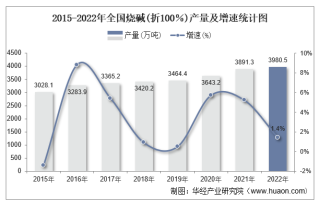

受经济形势、新增产能数量、市场景气程度、碱氯平衡制约等因素的影响,烧碱产量增长速度近几年呈现较大的差异。据国家统计局数据显示,2017年12月中国烧碱产量299.4万吨,全国烧碱累计产量3365.2万吨,累计同比增长5.4%。2018年1-12月,我国烧碱累计产量3420.2万吨,同比增长0.9%。

2011-2018年我国烧碱产量走势图

资料来源:国家统计局,华经产业研究院整理

截至2018年底,中国烧碱生产企业为161家,较前一年新增2家,退出1家。中国烧碱总产能共计4259万吨,较前一年新增167万吨,退出10万吨,净增加157万吨。

中国烧碱行业产能分布逐渐清晰,主要集中在华北、西北和华东三个地区,三个区域烧碱产能占全国总产能的80%以上。

2018年我国分省市烧碱产量情况(万吨)

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国烧碱行业发展前景预测及投资战略研究报告》

烧碱下游行业需求整体提升,2018年表现需求量预计将达到3232万吨,较前一年继续提升。下游需求结构整体变动不大,氧化铝(33%)、造纸(12%)、纺织印染(11%)、有机化工和无机化工(16%)、轻工业(7%)、精炼石油制品(7%)、水处理医药等行业(14%)。从区域分布来看,烧碱消费主要集中在东部地区,包括华北、华东和华南。

2018年我国烧碱下游消费结构

资料来源:公开资料整理

中国一直是烧碱净出口国,2010年以后,中国烧碱出口数量基本稳定在200万吨左右。近几年来我国固体烧碱出口比重逐年上升,根据中国海关数据显示,2018年我国固体烧碱进口总量为8381.54吨,同比下降9.63%,固体烧碱出口总量为62.22万吨,同比增长16.06%。

2011-2018年我国烧碱进出口量

资料来源:中国海关

三、2019年烧碱市场供需预测

展望2019年,随着国家大力实施绿色发展理念,氯碱行业加快结构调整势在必行,应摆脱单纯以追求规模扩张为目的的增长方式,进一步抑制行业低效、无序发展,提升行业增长质量。“十三五”期间,氯碱行业要着重调整优化产业结构,逐步解决长期积累的结构性矛盾和资源、环保约束问题,实现我国由氯碱大国向氯碱强国的转变。

尽管未来几年国内烧碱产能增速放缓,但烧碱出口仍将是企业经营策略的重要组成部分,尤其是固碱出口比例将逐步增加。此外,中国一直是烧碱的净出口国,出口主要流向与“一带一路”涵盖的国家基本相符。随着“一带一路”国家经济建设的发展,烧碱需求将进一步增加。

从需求上来看,未来几年我国烧碱需求将持续增长。2018年12月以来,发改委密集批复了新建西安至延安铁路等基础设施投资项目,总投资规模接近万亿元。未来几年,随着新型城镇化和消费升级将极大地拉动基础设施和配套建设投资,促进建材、家电、服装及日用品需求增加,进而拉动烧碱产品需求持续增长。