一、无人驾驶行业概况

无人驾驶汽车是智能汽车的一种,也称为轮式移动机器人,主要依靠车内的以计算机系统为主的智能驾驶仪来实现无人驾驶的目的。

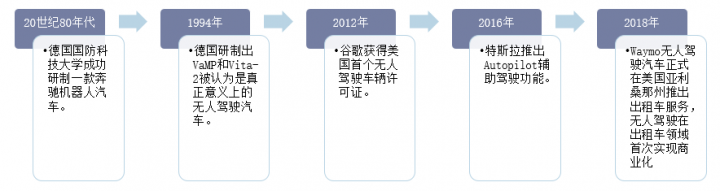

最早无人驾驶汽车可追溯至20世纪80年代,德国慕尼黑的德国国防科技大学科学家团队成功研制了一款“引领梦想”的奔驰机器人汽车,改款汽车能在无交通意外情况下时速达到100公里;随后欧洲委员会设立了8亿欧元的有关无人驾驶汽车的“普罗米修斯工程”,致力于欧洲高效交通和未来安全重大项目。

自动驾驶发展历程

资料来源:公开资料整理

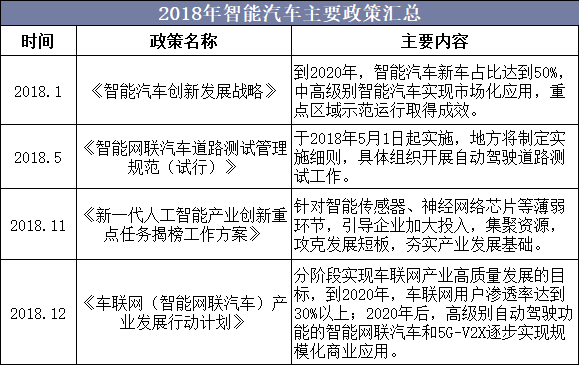

无人驾驶作为未来的发展方向,得到了国家的重视,目前国内在无人驾驶方面的相关配套政策法规已经逐步在推进中。2018年1月,国家发改委印发《智能汽车创新发展战略》是站在智能汽车的宏观层面对产业内的细分领域提出规划,规划更专,规格更高;2018年12月,工信部发布《车联网(智能网联汽车)产业发展行动计划》,强调通信和计算融合的智能汽车产业体系,在车联网层面上做出了中长期规划。

2018年智能汽车主要政策汇总

资料来源:公开资料整理

二、中国无人驾驶行业发展现状分析

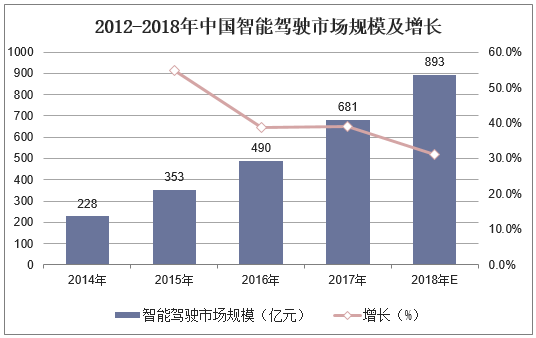

截止至2017年中国智能驾驶市场规模增长至681亿元,同比增长39%。预计2018年中国智能驾驶市场规模将达到893亿元左右,同比增长31.1%左右。

2012-2018年中国智能驾驶市场规模及增长

资料来源:公开资料整理

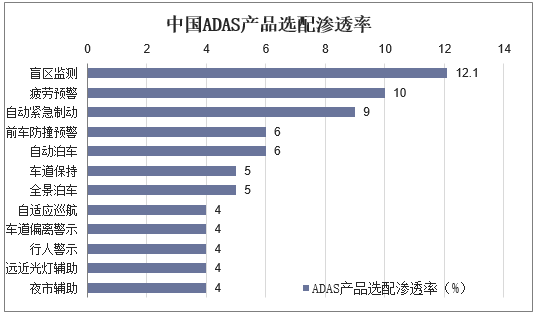

ADAS是无人驾驶的第一步,实现无人驾驶需要先普及ADAS。作为辅助驾驶员进行汽车驾驶的系统,高级驾驶辅助系统(ADAS)可以大大提升车辆和道路的安全性,已逐步演化为发展最快的汽车应用领域之一。目前常见的ADAS功能包括盲点检测BSD、自动泊车AP、前车防撞预警FCW、自动紧急制动AEB、车道偏离警示LDW、自适应巡航ACC、车道保持LKS等。

由于成本较高,现阶段ADAS系统在中国的装配率较低,一般仅限于40万以上的豪华车和某些高档车,整体渗透率在6%左右,其中盲点监测渗透率最高,达12.1%,未来有较大的提升空间。

中国ADAS产品选配渗透率

资料来源:公开资料整理

互联网代表企业包括:谷歌、苹果、Uber、百度、腾讯等;整车厂商代表企业主要包括:奥迪、日产、特斯拉、奔驰、宝马等。

互联网企业与整车厂商切入无人驾驶的方式有所不同,整车厂商技术实施阶段从L1开始,逐步推进,稳打稳扎,将安全基础放在第一位;而互联网企业一般直接从L3级自动驾驶级别开始技术研发,直接跳过L1跟L2级别自动驾驶。

主要无人驾驶汽车车辆配置情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国无人驾驶市场前景预测及投资规划研究报告》

三、中国无人驾驶行业竞争格局分析

国内整机厂商在无人驾驶发展进度上,技术和战略定位等仍处在跟随国际巨头步伐阶段,L3落地商业化殊为不易。一方面,L3的技术存在诸多不确定性,实现L2到L3的跨越,不仅仅要在L2的基础上增强系统的感知能力,同时对地图、定位精度也有了更高的要求。另一方面,由于法律法规的约束,现行条件下还不允许驾驶员放开双手驾驶车辆。

整车厂商L3级别自动驾驶汽车推出计划

资料来源:公开资料整理

四、中国无人驾驶行业发展趋势分析

随着科技不断发展,科研理念不断更新,无人驾驶汽车也将朝着应用多功能、安全零事故指标、成本惠民的方向不断完善、成熟。不仅在功能上,在辅助设备、舒适度上也将有实质性的突破。一些发达国家,如美国、德国、英国等的无人驾驶技术起步早且发展迅速,技术水平较高、发展也较为全面。而国内稍有延滞,目前无人驾驶汽车还是新兴产业,相关技术还不成熟。但国家政府重视,社会大众期待,因此国内无人驾驶汽车的发展势头很足,希望能在无人驾驶这片新天地圈出属于自己的一块技术良田。

无人驾驶本身就具有极高的经济和社会效益,对于建造未来智能城市至关重要。成熟的无人驾驶将会减少大量人力成本,解放社会劳动力。无人驾驶技术的成熟也将让无人驾驶的交通事故发生率无限接近于零,极大地缓解、改善社会交通的高事故氛围。因此,未来的无人驾驶汽车会更加方便舒适、安全且高效,能真正应用、融入人们的日常生活,成为人们值得信赖的重要交通工具。