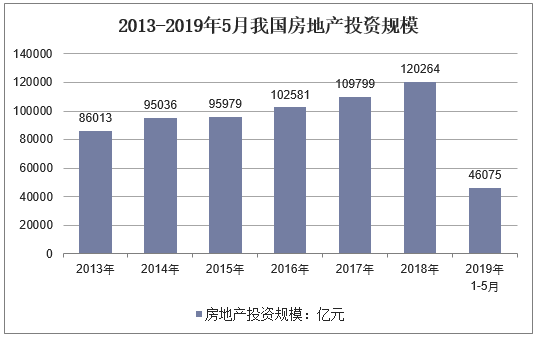

2019年1-5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1—4月份回落0.7个百分点。

2013-2019年5月我国房地产投资规模

资料来源:国家统计局

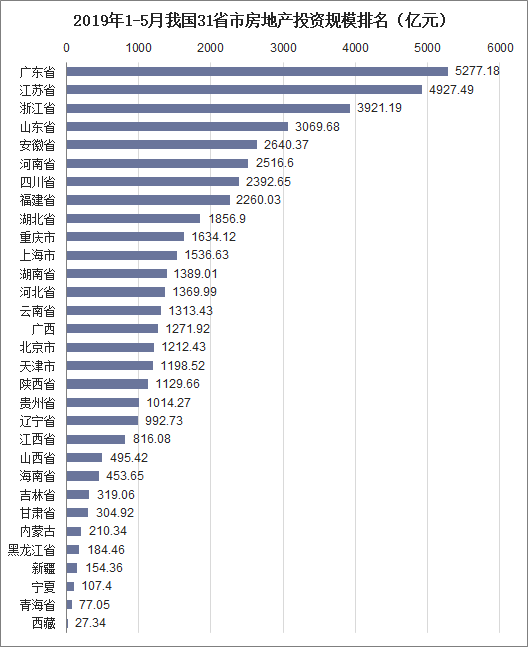

分省市来看,广东省、江苏省和浙江省房地产开发投资额全国领先,广东省房地产开发投资额为5277.18亿元,居全国首位,其次是江苏省4927.49亿元,浙江省3921.19亿元位列第三。

2019年1-5月我国31省市房地产投资规模排名(亿元)

资料来源:国家统计局

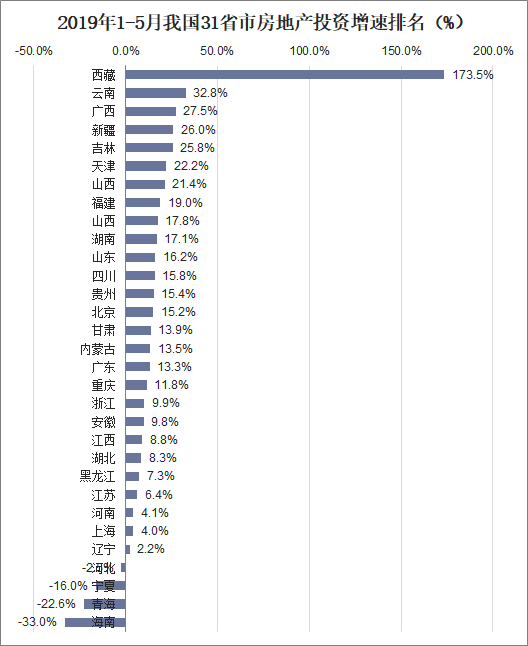

从房地产市场投资增速来看,数据显示,2019年前5月,海南省、青海省、宁夏回族自治区和河北省等4省份房地产投资累计增长为负;另有9省份房地产投资累计增长不超过10%,11省份房地产投资累计增长超过10%但不超过20%,7省份房地产投资累计增长超过20%。

2019年1-5月我国31省市房地产投资增速排名(%)

资料来源:国家统计局

相关报告:华经产业研究院发布的《2019-2025年中国房地产行业市场深度分析及发展前景预测报告》

二、房地产市场销售情况分析

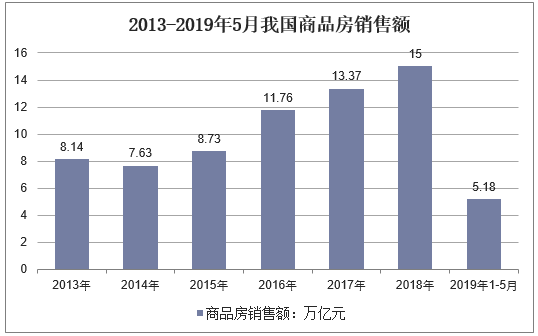

2019年1-5月份,全国商品房销售面积55518万平方米,同比下降1.6%,降幅比1-4月份扩大1.3个百分点。商品房销售额51773亿元,增长6.1%,增速回落2个百分点。

2013-2019年5月我国商品房销售面积

资料来源:国家统计局

2013-2019年5月我国商品房销售额

资料来源:国家统计局

2019年5月重点城市房地产市场确有降温表现,成交量再次步入下降通道,但各线城市市场持续分化。具体而言,一线城市市场需求依旧坚挺,单月成交量刷新年内新高,北京更是翻倍增长。多数二、三线城市市场明显降温,成交量均有不同程度的回落,其中不乏无锡、徐州、合肥这类热点城市,济南、大连成交量更是降至历史低位。

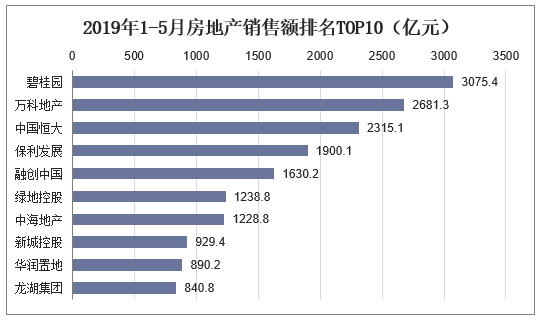

2019年1-5月,保利、绿地、中海、新城、华润等房企销售表现较为突出,累计业绩增速明显高于行业平均水平。TOP3龙头房企中,碧桂园1-5月实现全口径销售金额3075.4亿元,5月单月实现720亿元,环比小幅提升。万科、恒大5月单月的业绩规模也分别达到了585.2亿元和535亿元,较上月有所下滑。

2019年1-5月房地产销售额排名TOP10(亿元)

资料来源:公开资料整理

三、2019年房地产市场整体展望

展望2019全年,在“房住不炒”、管控风险、强化保障等目标指引下,地方房地产政策将延续“以稳为主,一城一策”基调。另一方面,全国宏观经济持续下探,多项稳经济、宽信用政策发力,房企融资虽有好转但压力犹存。在此背景下,全国房地产市场运行仍然承压,二季度销售规模或有小幅反弹,但全年“规模调整,价格稳定”的局面不会改变。

从市场需求角度来看,一方面由于我国的城镇化进程仍在继续,未来中国房地产行业规模仍将维持;另一方面,目前国内各区域、城市之间房地产发展仍然存在不均衡的问题,部分城市仍然具备发展潜力。

2019年5月13日,中共中央政治局会议审议了《长江三角洲区域一体化发展规划纲要》,在今年初两会政府工作报告的基础上,正式将经历了36年长跑的“长三角一体化”上升为国家战略。发展规划纲要明确要求加速推进长三角一体化发展,强调要树立“一体化”意识和“一盘棋”思想,加强各领域互动合作,扎实推进长三角一体化发展。

对于房企而言,抓住长三角机遇是关键一步。一方面,长三角区域是“一带一路”和长江经济带的重要交汇点,是我国经济增长的重要引擎,势必会对该区域整体房地产市场起到支撑的作用。另一方面,随着长三角区域一体化进入全面提速阶段,政策导向下上海、浙江、江苏、安徽一市三省全面对接,发挥各自优势合力发展并带来巨大机遇和发展潜力。