一、医用耗材行业概况

医用耗材是指医疗服务过程中经常使用的一次性卫生材料、人体植入物和消毒后可重复使用且易损耗的医疗器械,是医疗工作得以开展的物质基础。从价格角度上分,医用耗材可以分为低值耗材和高值耗材。

医用耗材主要产品分类

资料来源:公开资料整理

近年来,国家密集出台了一系列关于医疗器械行业的政策法规,为行业的发展奠定了坚实基础。

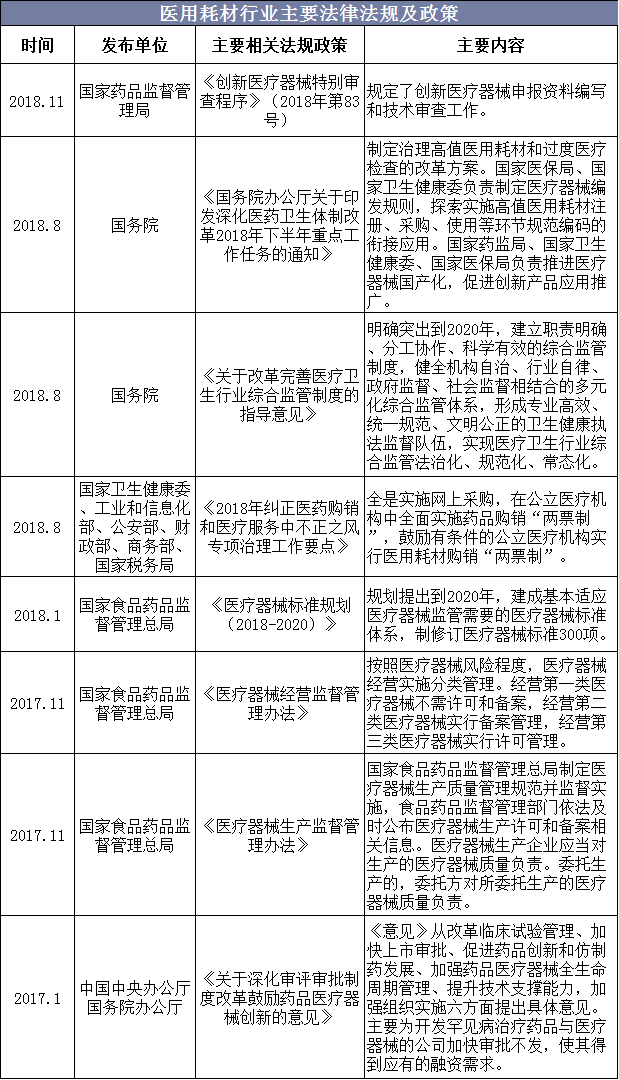

医用耗材行业主要法律法规及政策

资料来源:公开资料整理

二、中国医用耗材行业发展现状分析

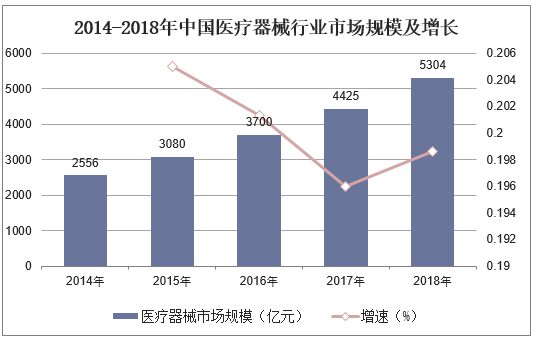

受益于经济水平的发展,健康需求不断增加,中国医疗器械市场迎来了巨大的发展机遇,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%。

2014-2018年中国医疗器械行业市场规模及增长

资料来源:公开资料整理

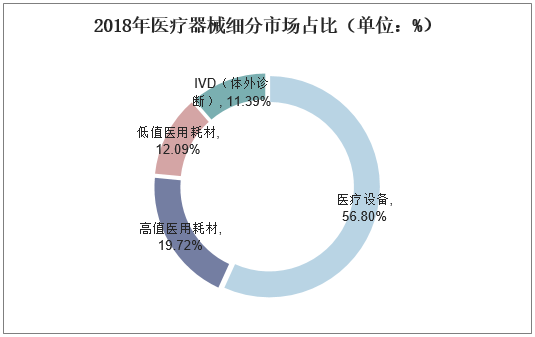

2018年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

2018年医疗器械细分市场占比(单位:%)

资料来源:公开资料整理

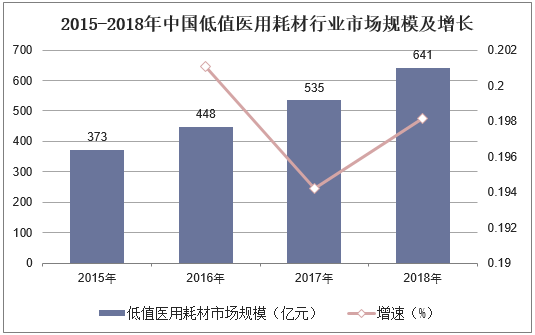

据统计,高值医用耗材市场将保持持续增长,但受集中采购、进口替代等因素影响,增速将逐年趋缓,预计2018年高值医用耗材市场规模约为1,046亿元。相比高值医用耗材,低值医用耗材因应用广泛,同时受益于中国人民生活水平的提高和医疗需求的增长,将继续保持高速增长,2018年低值医用耗材市场规模为641亿元,同比增长19.81%。

2015-2018年中国低值医用耗材行业市场规模及增长

资料来源:公开资料整理

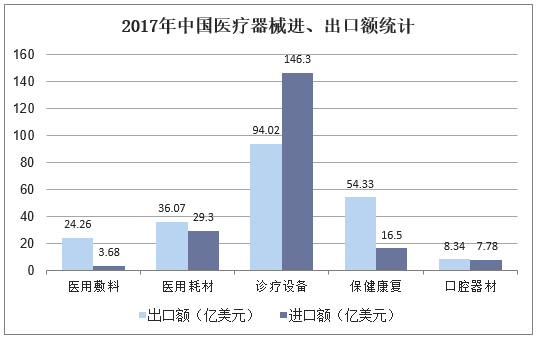

2017年中国医疗器械行业对外贸易较2016年增速明显,各大类产品进出口均实现增长。根据中国海关数据统计,2017年中国医疗器械进出口总额达420.58亿美元,同比增长8.09%。

2017年中国医疗器械进、出口额统计

资料来源:中国海关、华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国医用耗材行业发展前景预测及投资战略研究报告》

三、中国医用耗材行业竞争格局分析

国内医用耗材市场总体规模较大,细分领域众多,市场竞争格局较为分散。未来,随着行业逐步成熟,客户对产品技术与质量水平的要求越来越高,在细分市场内具有较强竞争优势的企业将迎来较好的发展机遇。

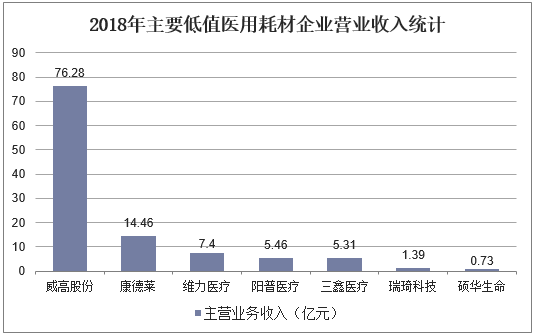

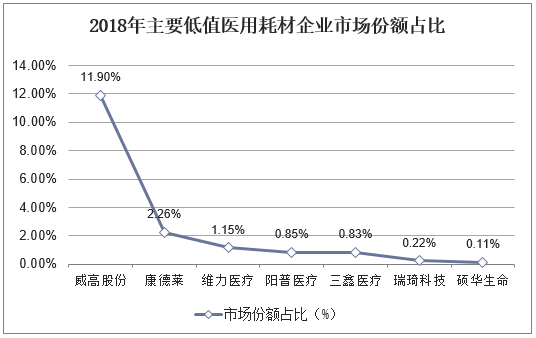

中国低值医用耗材主要企业有威高股份、康德莱、维力医疗、阳普医疗、三鑫医疗、瑞琦科技、硕华生命等,2018年,这些企业的营业收入分别为76.28亿元、14.46亿元、7.4亿元、5.46亿元、5.31亿元、1.39亿元和0.73亿元。市场份额占比分别为11.9%、2.26%、1.15%、0.85%、0.83%、0.22%与0.11%。

2018年主要低值医用耗材企业营业收入统计

资料来源:公开资料整理

2018年主要低值医用耗材企业市场份额占比

资料来源:公开资料整理

四、中国医用耗材行业发展趋势分析

1、集中采购与医保改革结合越来越紧密

目前医保与集中采购相互交融主要体现在两方面:一是医保直接主导集中采购。上海、福建等省医保部门积极参与到集中采购的政策制定和执行中,整合定价、集采和支付功能的各级医保局相继建立,将医保和集中采购政策更加紧密的结合起来。二是政策侧面影响集中采购。医保支付方式改革和医保支付标准,与“结余留用,超额分担”的激励约束机制以及国家“321”控费目标并行,盘活了“以按病种付费为核心”的医保支付方式改革,促使医院在议价能动性增强的同时遏制药耗品滥用。

2、耗材集中采购呈现方式持续丰富

在坚持分类采购思路下,国家鼓励集中采购的创新探索,允许医改试点城市自行采购,鼓励跨区域联合采购和专科医院联合采购等。有了政策基础,各地不断尝试新型集中采购模式,试点范围不断扩大,未来中国集中采购模式将会呈现出更加多姿多彩的态势。

3、挂网采购目录扩大,议价形式多样

近两年,低值耗材及检验试剂进入挂网采购行列趋势明显,挂网模式的全面布局又为多种形式的议价孕育了土壤。表现较为明显的是,省级挂网价逐渐成为一个地区入市的“门槛”,真正拥有定价权的是医疗机构、地市、医联体等议价主体。目前,医联体等议价主体布局和快速增长的政策基础已经牢固,未来议价项目出现的频率会更高。

4、价格联动、动态调整成为普遍要求

作为挂网采购的“后遗症”之一,价格联动在近两年赫然出现在多省的集采动态中。据统计,目前已有27省展开联动,且随着采购联盟范围不断扩大,联盟价外延的情况必不可免,全国价格一盘棋雏形显现。