一、保理行业定义及分类

保理业务是指以债权人转让其应收账款为前提,集应收账款管理、催收、坏账担保及融资于一体的综合性金融服务。

相较于传统的债权融资方式(如银行贷款、小额贷款、担保融资等),保理具有审批周期短、操作手续简单、对于抵押物的资质要求较低、融资成本较低等优点,也在某种程度上促进了行业的井喷式发展。

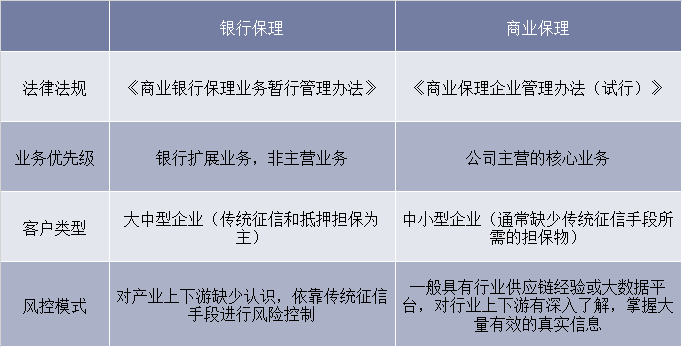

按经营机构分,保理业务一般可分为银行保理和商业保理,目前后者的规模和影响力均较小,但近几年显示出强劲迅猛的发展势头。事实上我国自2001年加入世界贸易组织以来,保理行业便开始加速发展,但主要局限在银行保理的业务范畴内。

商业保理和银行保理的主要区别

资料来源:公开资料整理

与作为银行扩展而非核心业务之一的银行保理相比,商业保理是商业保理公司赖以生存的主营业务。目前银行保理更侧重于融资方主体的考察,银行在办理业务时仍然要严格考察卖家的资信情况,并需要有足够的抵押支持,还要占用其在银行的授信额度,所以银行保理更适合有足够抵押和风险承受能力的大型企业,中小商贸企业通常达不到银行的标准。

而商业保理机构则更注重提供调查、催收、管理、结算、融资、担保等一系列综合服务,更专注于某个行业或领域,提供更有针对性的服务;在考察卖方的资信状况的同时,更看重应收账款质量、买家信誉、货物质量等。因此,商业保理在开展保理业务时更加灵活,市场空间更加广阔。

在客户群体的定位上,商业保理公司更专注于融资需求严峻的中小企业,利用对企业所处的产业链更为专业深入的认识和大量真实有效的上下游交易类信息进行风险管控。

二、我国商业保理发展现状分析

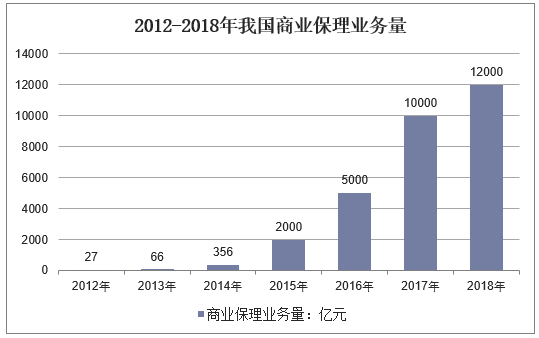

自2012年商业保理公司试点以来,我国商业保理行业发展迅猛。在服务实体经济、破解中小企业融资难融资贵和降低企业杠杆率方面发挥了重要作用,保理行业的市场认知度和受重视程度也得到明显提高。

2018年全年,新增商业保理企业数量共计3682家,较2017年增长近40%;商业保理业务量达到1.2万亿元,较2017年增长20%;融资余额约为3000亿元。

资料来源:公开资料整理

资料来源:公开资料整理

三、商业保理行业下游需求分析

商业保理作为缓解供应链上企业融通压力的有效工具,是供应链金融中的重要抓手。其以逆周期、短账期、低风险、适用范围广的特点获得企业的青睐。

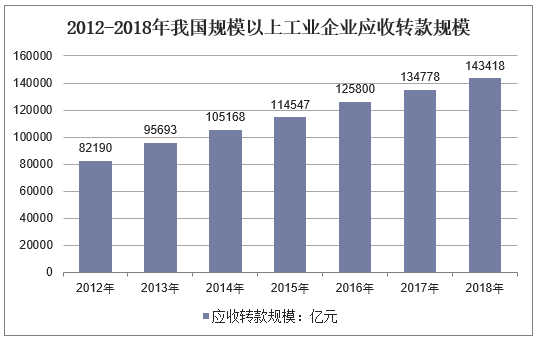

在国际和国内贸易中,赊销已成为普遍的交易方式,当前信用交易比例占到70%以上,庞大的交易规模和越来越高的信用交易比例,必然催生巨量的应收账款并引发

保理的巨大需求。从国家统计局的公开数据来看,截止2018年底,我国工业类企业应收账款余额为14.34万亿元,同比增长8.6%。2017年底,我国工业类企业应收账款余额达13.48万亿元,比2016年底同比增长8.5%。从近年来全国工业类企业应收账款余额来看,每年的期末余额都呈递增的趋势。

资料来源:公开资料整理

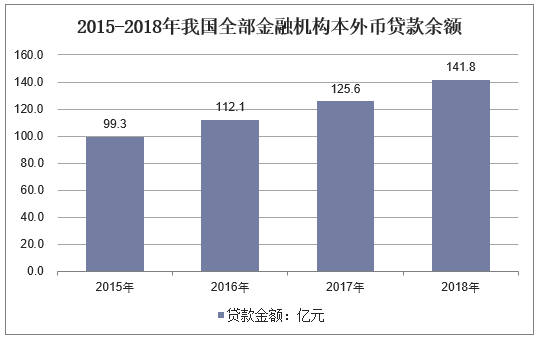

保理业务的发展也与企业的融资需求密切相关。从金融机构贷款余额增速出现下滑、中短期票据发行利率走高等现象可以发现,企业的融资环境日趋艰难,尤其是中小型企业。2018年我国金融机构本外币各项贷款余额141.8万亿元,增加16.2万亿元,其中人民币各项贷款余额136.3万亿元,增加16.2万亿元。

资料来源:公开资料整理

传统的银行信贷缩量、融资成本增加都会对企业的日常经营活动产生巨大的资金压力。在此背景下,以保理等新型金融模式为主导的融资方式就会大行其道。

相关报告:华经产业研究院发布的《2019-2025年中国商业保理行业竞争格局分析及投资战略咨询报告》

四、商业保理行业前景及趋势分析

由于商业保理业务具有类型多样化、法律关系复杂化、利益主体多元化等特征,为了促进保理行业在新形势下持续健康发展,与会嘉宾认为,应尽快推动保理立法、明确法律依据,同时建立一批行业标准来规范行业行为。

2018年,我国保理行业在法律环境改善方面取得重大进展。全国人大代表宪法和法律委员会经研究认为,保理业务作为企业融资的一种手段,在权利义务设置、对外效力等方面具有典型性。据此,十三届全国人大常委会第十七次委员长会议同意将“保理合同章”列入《民法典合同编(草案)》进行审议。

此外,在推动保理行业标准建设方面也有所突破。一直以来,我国商业保理国家标准、行业标准处于空白状态。在中国服务贸易协会的支持下,商业保理专委会主导的《商业保理术语:基础术语》成为商业保理行业的第一份团体标准,已于2018年4月在全国团体标准信息平台上进行了公示。

随着全国各地注册政策开放,我国商业保理企业注册地域已经逐渐形成遍地开花的良好局面。截至2018年底,全国31个省(直辖市、自治区)均已设立了商业保理企业及分公司。我国商业保理行业监管趋严、合规经营是大势所趋。随着商业保理行业监管格局逐步明确、相关政策不断出台,商业保理公司将加速回归本源,在不同细分领域为服务中小企业和实体经济作出更多贡献。

在持续快速发展的同时,我国商业保理行业也面临着一些迫切需要解决的问题:保理公司整体开业率较低,行业监管细节尚待明确,缺乏行业信用信息共享和约束机制,保理公司再融资渠道亟需拓展,高额税赋加重了商业保理企业负担,政策阻碍保理业务投保信用保险,外汇结转限制跨境保理开展,人才结构问题亟待进一步完善。

因此,我国商业保理行业发展应当确保监管平稳过渡,拓宽商业保理企业融资渠道,调整商业保理行业税收政策,放开商业保理投保信用保险政策,支持跨境商业保理业务开展,完善人才培养机制,强化行业自律。

综合分析,我国商业保理正处在重要的战略机遇期,市场基础深厚、发展前景可期。随着全国各地注册政策开放,商业保理企业注册地域逐渐形成遍地开花的良好局面。截至2018年12月31日,全国31个省(直辖市、自治区)均已设立了商业保理企业及分公司。展望未来,我国商业保理行业监管趋严、合规经营是大势所趋,回归本源、面向中小服务实体经济,加速融合、保理业务走向数字化智能化,拓宽渠道、融资渠道转向直接融资,继续增长、行业增速将有所放缓。