一、中国有色金属行业概况

有色金属,狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色合金。

有色合金是以一种有色金属为基体(通常大于50%),加入一种或几种其他元素而构成的合金。有色金属通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

中国有色金属资源的一个特点是复合矿多,而且有的品位较低,不但多种有色金属常共生在一起,而且有些铁矿中也含有大量的有色金属,如攀枝花铁矿中含有大量的钒、钛;包头铁矿中含有大量的稀土和铌,因此研究适合中国资源特点的新技术、新工艺、新设备和新材料,逐步建立适合中国情况的有色金属材料体系是今后一个十分重要的任务。

中国有色金属资源丰富,品种比较齐全。钨和稀土等7种金属的储量居世界第一位;铅、镍、汞、钼、铌5种金属的储量也相当丰富。在矿产资源中,有色金属是中国的一大优势。中华人民共和国成立以前,中国有色金属工业十分落后,无论矿山或工厂,其设备规模都很小,只能生产金、银、锡、锑、铜、铅、锌、汞等,许多有色金属都不能生产。自1949年以来,中国有色金属工业发展很快,已经形成了从常用有色金属到稀有金属,品种比较齐全,工艺比较完善的生产体系。中国各种有色金属的采矿、选矿、冶炼、加工工厂都具有相当规模,但与世界先进水平相比较,还有一定的差距。为此,在进行有色金属新矿山、工厂建设的同时,还面临现有矿山、工厂的技术改造任务,以充分发挥中国有色金属资源优势,满足国民经济发展的需要。

二、中国有色金属行业发展现状分析

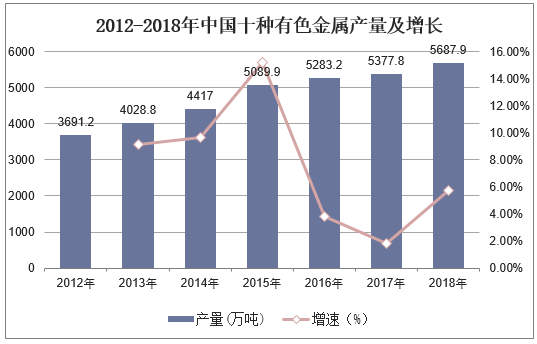

有色金属是指除铁、锰、铬三种黑色金属,以及铀、钍等25种放射性金属之外的铜、铝、铅、锌、镍、锡等59种金属,以及硅、砷、硒、碲等5种半金属,合计64种元素。2018年,中国有色金属工业生产总体平稳,十种有色金属产量5688万吨,同比增长3.4%。

资料来源:国家统计局,华经产业研究院整理

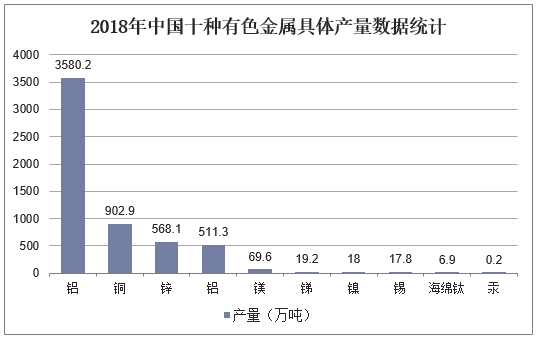

2018年铜、铝、铅、锌产量分别为903万吨、3580万吨、511万吨、568万吨,分别同比增长8.0%、7.4%、9.8%、-3.2%;铜材、铝材产量分别为1716万吨、4555万吨,分别同比增长14.5%、2.6%。2018年,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资同比下降8%,冶炼及加工领域投资同比增长3.2%,由规模扩张转向加大环保、安全等技改以及高端材料、新技术等研发。

资料来源:公开资料整理

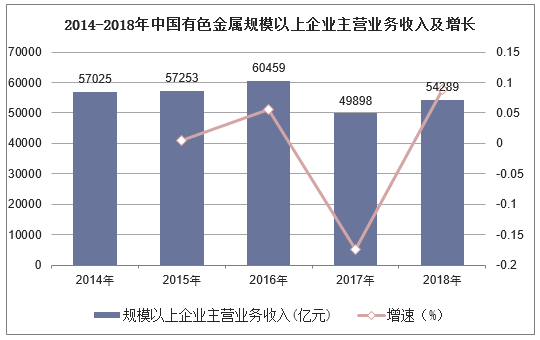

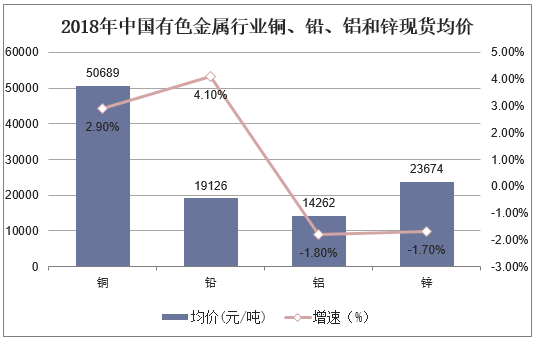

2018年全年,铜、铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,涨幅同比回落26个、22个百分点,铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降1.8%、1.7%。规模以上有色企业主营业务收入54289亿元,同比增长8.8%;

资料来源:公开资料整理

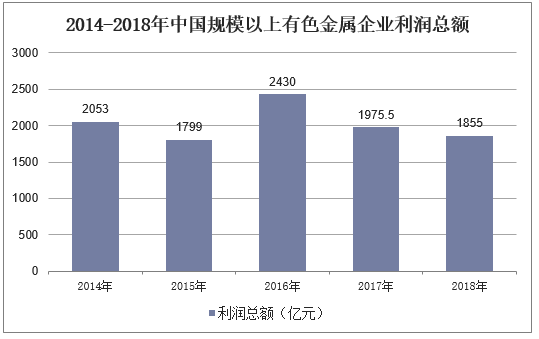

2018年中国规模以上有色金属企业利润1855亿元,同比下降6.1%,其中,采选利润416亿元,同比持平;冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国有色金属行业市场评估分析及发展前景调研战略研究报告》

三、中国主要有色金属现状分析

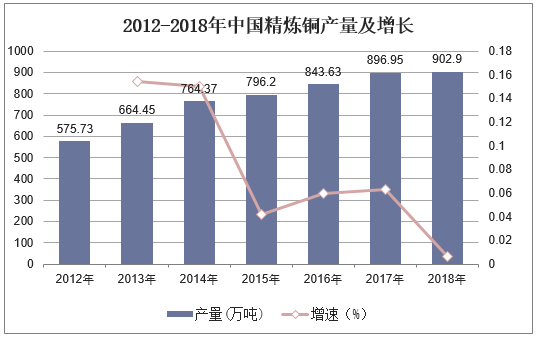

细分产品情况来看,2018年中国精炼铜产量902.9万吨,同比增长0.66%。2018年,中国炼铜企业产能扩张速度加快,受环保政策影响铜企检修超30余次,涉及产能超900万吨,产量影响达13万吨,但整体检修计划少,因此产出明显增加。

资料来源:国家统计局,华经产业研究院整理

在铝市场上,2018年中国原铝产量3580万吨,同比增长7.5%。但从2018年11月末开始,中国国内铝厂减产消息频传,截至11月末,国内累计减产规模近200万吨。除企业主动减产外,还有采暖季限产,但政策有所放松,相关地区电解铝基本都获得限产豁免。

资料来源:国家统计局,华经产业研究院整理

在铅市场上,2018年中国铅产量511万吨,同比增长8.4%。2018年中国国内铅精矿加工费涨势明显,国内的铅精矿加工费上行速度快于国外,目前已经超过2017年平均水平。受到冶炼成本以及再生铅产量因素制约,中国精铅供应增幅不显著。

资料来源:国家统计局,华经产业研究院整理

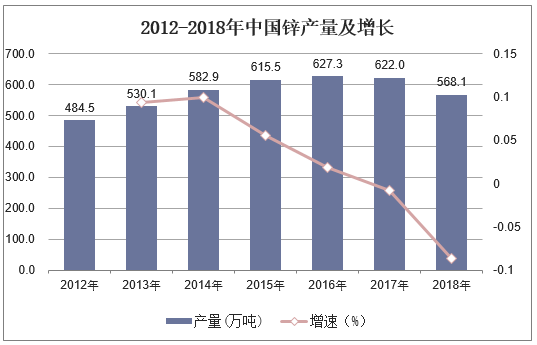

在锌市场上,2018年中国锌产量568万吨,同比下降8.7%。2018年受环保压力加大以及矿山品位下降影响,中国锌矿产出增加不及预期,新增矿山除国森矿业、银漫释放产量外,其他项目均受到环保政策及矿山品位、投资等问题,投产释放不及预期。另外,中国最大锌生产商—株洲冶炼集团于2017年12月整体搬迁至衡阳常宁市,其冶炼产能有所下滑。

资料来源:国家统计局,华经产业研究院整理

行业利润下滑的主要原因在于,2018年中国铝行业利润同比下滑40.1%。2018年中国国内原铝市场消费维持相对低迷态势,虽然2018年底由于企业减产及新产能投放减速,但产量总体上升,呈现供大于求的局面,铝价下跌。根据2018年中国铜、铅、铝和锌的现货均价来看,2018年中国铜和铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,而铝和锌现货均价分别为14262元/吨、23674元/吨,同比分别下降1.8%、1.7%。

资料来源:公开资料整理

四、中国有色金属行业发展趋势分析

从全球有色金属行业来看,中国是最大有色金属生产国和消费国。中国有色金属矿产资源丰富,种类繁多。按若干金属(包括钨、钼、锡、锑及稀土金属)的探明储量计,中国居全球前列。中国是有色金属生产和消耗大国,通过利用国内外两方面资源,中国已建立大规模的有色金属工业,全国10种有色金属(即铜、铝、铅、锌、锡、镍、锑、汞、镁及钛)的产量居全球第1位。

中国有色金属行业发展迅速,行业整体规模迅速增加。收入方面,2014-2018年,有色金属行业收入从57025亿元降至54289亿元,但近年来有色金属行业收入增长率逐步放缓。由于有色金属价格的下跌,有色金属行业利润总额近年来也出现下滑,随着2016年价格回升,行业利润总额出现反弹。

总体来看,中国有色金属行业产能增长过快、需求增长有限,整体处于发展的滞涨期。有色金属行业仍将会保持一定的增长态势。未来,有色金属行业“两化融合”将进一步推进,生产企业利用新一代信息技术,以产业公共服务平台、智能工厂示范、虚拟技术平台研发等为重点,推动生产自动化、管理信息化、流程智能化和制造个性化。