一、2018年世界乙烯行业发展概况

2018年世界新增乙烯产能831万吨,总产能达1.77亿吨/年,与上年相比增长5.3%,增速明显高于2017年。继上年3套乙烷裂解装置投产后,2018年美国又有5套乙烷裂解装置建成投产,其他新增产能主要来自一些新建或扩建的小规模装置。

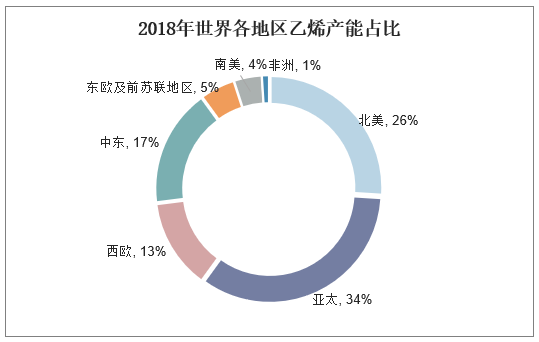

2018年北美乙烯产能约为4577万吨/年,在世界总产能中的占比从2017年的24%升至26%;亚太地区乙烯产能约为6000万吨/年,约占世界总产能的34%;中东和西欧等其他地区的占比基本保持不变。世界乙烯装置总数为314座,平均规模56.7万吨/年,比上年提高1.1万吨/年。美国和中国大陆地区的乙烯产能仍稳居世界前两位,韩国超过德国位居世界第六。2018年世界前10大乙烯生产国乙烯产能达到1.23亿吨/年,约占世界乙烯总产能的69.3%。

资料来源:公开资料整理

2018年全球乙烯需求增加约600万吨/年,达1.64亿吨/年,连续5年保持增长态势,需求增长主要来自东北亚、南亚和中东等消费升级地区。欧洲乙烯市场出现需求下行信号,初步估计需求与上年相比下降约2%。美国一些乙烯项目开始陆续释放产能,但短期内市场供应仍维持紧张局面。由于全球其他地区新增乙烯产能有限,建设工期推迟,加之聚乙烯等衍生物新建装置已投产,乙烯市场供应依然偏紧。

2018年世界乙烯产能增长情况

资料来源:公开资料整理

二、美国乙烯市场发展

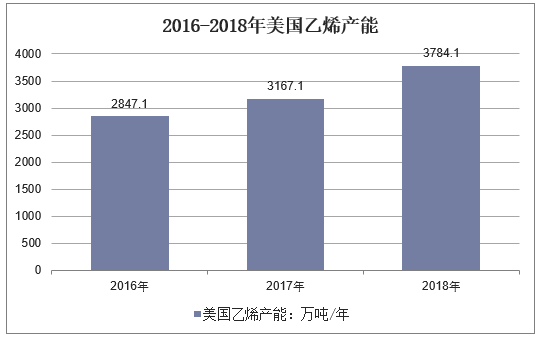

2018年美国有5套乙烷裂解装置建成投产,新增乙烯产能达617万吨,新建产能投产增加了对乙烷的需求,继而推高了原料成本,挤压了裂解装置利润,美国以乙烷为原料的乙烯生产利润创下历史新低。美国一些裂解生产商被迫用含丙烷和丁烷的天然气液体替代乙烷作为裂解原料。美国乙烯产能需要合理化调整,否则未来两年生产商将面临利润较低的困境。

资料来源:公开资料整理

2018年美国乙烯市场仍然供过于求。由于美国挑起对华贸易摩擦,中国在回应措施中对美初级形状乙烯聚合物加征25%进口关税,使得美国本土聚乙烯市场供大于求加剧,需要新的销售渠道来解决供需平衡,美国聚乙烯生产商正转向欧洲出口聚乙烯树脂。

相关报告:华经产业研究院发布的《2019-2025年中国乙烯行业市场运营现状及投资规划研究建议报告》

三、中国乙烯市场发展

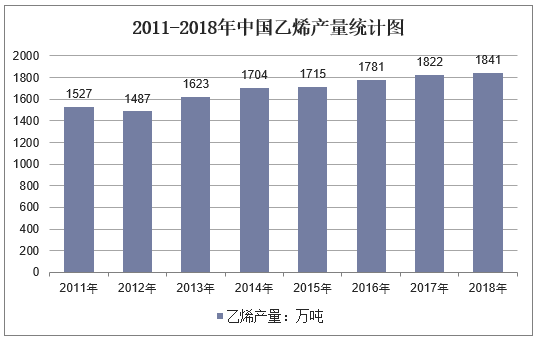

随着国内经济的迅速发展,我国乙烯产能持续攀升,不过依然无法满足增长更为迅速的下游需求。2018年12月全国乙烯产量为160万吨,同比下降0.1%;2018年1-12月全国乙烯产量为1840.97万吨,同比增长1%。

资料来源:公开资料整理

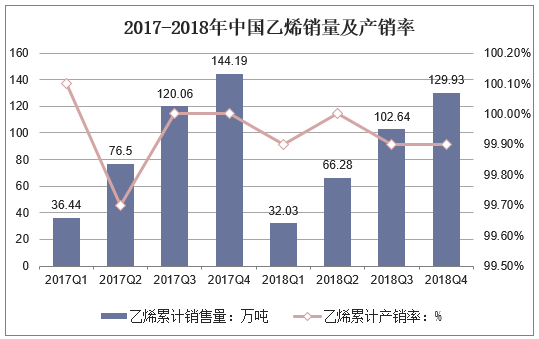

2018年1-12月中国乙烯销售量为129.93万吨,产销率为99.9%;2017年1-12月中国乙烯销售量为144.19万吨,产销率为100%。

资料来源:公开资料整理

四、全球乙烯市场供需情况展望

1、乙烯市场供给展望

预计2019年世界新增乙烯产能800万吨/年,总产能将达到1.85亿吨/年,新增产能主要来自美国和中国。2019年美国将有4套乙烯装置建成投产,中国预计新增乙烯产能378万吨/年。全球乙烯供应总体偏紧的局面有望缓解,乙烯开工率将下降到91%左右。

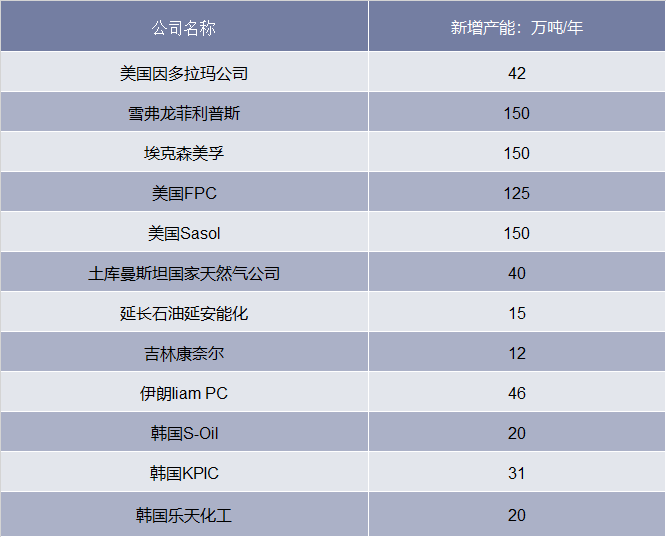

2019-2022年美国计划完成的主要乙烷裂解装置

资料来源:公开资料整理

2019-2022年,全球新增乙烯产能仍主要来自美国和中国,其中美国将是新增乙烯产能最多的国家。北美所有在建和等待最终投资决策的项目在2023年前有望建成,这些新建项目的业主包括埃克森美孚、雪佛龙菲利普斯、台塑化学、南非萨索尔、Oxychem/墨西哥化学、陶氏杜邦、道达尔/诺瓦/北欧化工和壳牌等。这些项目有些已经投产,有些正在扩能和改造,可以提高乙烯产能2000万吨/年。除了这一轮新增产能外,未来投资建设增加乙烯产能的计划也在研究中,未来产能的增长主要取决于乙烷来源和价格。

2023年,中国煤制烯烃和甲醇制烯烃增加的乙烯产能将超过1000万吨/年。原先中国在国家层面控制增加乙烯产能,主要由中国石化和中国石油两大公司生产乙烯。目前,中国乙烯产业向民营资本开放。最近几年,由于乙烯原料价格低廉,生产乙烯的高利润极具吸引力,中国出现了新一波乙烯装置投资潮,这些乙烯装置原料呈现多元化,包括乙烷、石脑油、LPG、加氢裂化蜡油和瓦斯油等。

2、乙烯需求展望分析

全球乙烯需求保持强劲增长,今后5年增速明显高于GDP增速。预计2035年前,全球乙烯需求年均增长约3.8%,全球GDP年均增长率仅为2.6%。预计全球乙烯需求将从目前的约1.6亿吨/年增至2023年的1.9亿吨/年、2035年的2.5亿吨/年以上,主要原因是乙烯终端需求持续增加。中国是全球乙烯需求增长的关键因素,印度、非洲和亚太地区其他国家的乙烯需求也在增加。预计下游衍生物项目所需的新增乙烯将超过新增供应量,为满足需求,每年约需要有4~5套世界级规模的乙烯装置投入生产。