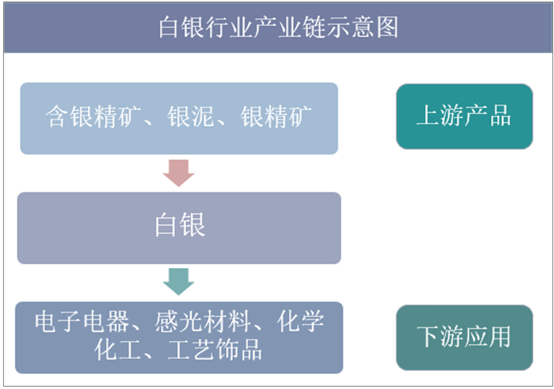

一、白银的概况与产业链分析

白银,即银,因其色白,故称白银,与黄金相对。纯白银颜色白,掺有杂质金属光泽,质软,掺有杂质后变硬,颜色呈灰、红色。纯白银比重为10.5,熔点960.5℃,导电性能佳,溶于硝酸、硫酸中。银是古代发现的金属之一。银在自然界中虽然也有单质存在,但绝大部分是以化合态的形式存在。银具有很高的延展性,因此可以碾压成只有0.3微米厚的透明箔,1克重的银粒就可以拉成约两公里长的细丝。银的导热性和导电性在金属中名列前茅。

白银的主要用途主要建立在三大支柱上:工业、摄影和珠宝银器。这三大类的白银总需求占到白银需求的85%左右。

资料来源:公开资料整理

二、中国白银行业发展现状分析

截至2017年,全球白银总储量为53万吨,主要分布在秘鲁、澳大利亚、波兰、中国和墨西哥等地,集中度较高。储量前8名的国家占据全球80%的储量;储量前3名国家占据全球50%的储量,其中,秘鲁、澳大利亚和波兰的白银储量分别为9.3万吨、8.9万吨和8.9万吨,全球占比分别为18%、17%、17%。

资料来源:公开资料整理

资料来源:公开资料整理

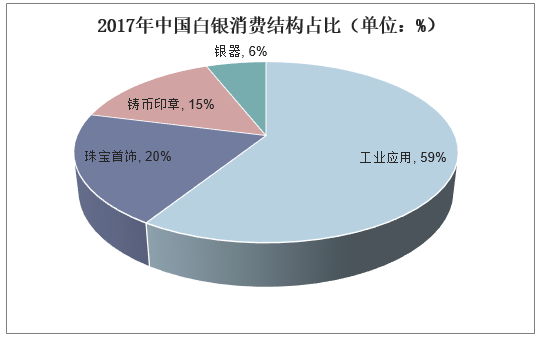

2017年中国白银消费在工业应用中占比59%,珠宝首饰占比20%,铸币银盏占比15%,银器占比6%。

资料来源:公开资料整理

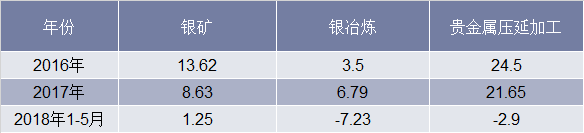

2018年1-5月国内白银冶炼利润转为亏损7.23%,压延加工利润转为亏损2.9%,该数据是在白银价格运行在3600元/千克的数据。6月后,随着白银价格单边下跌,国内环保更严格化,白银冶炼、贸易和加工的相关的亏损势必将会进一步扩大。

国内银上下游利润率变化(单位:%)

资料来源:公开资料整理

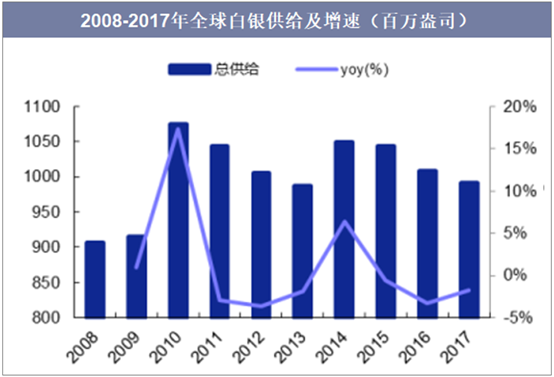

2012-2017年白银总供给年均复合增速-0.3%,供应呈小幅回落态势,主要受再生银拖累。2012-2017年白银供给增长以矿山银为主,再生银供应呈下降趋势。2012-2017矿山银供应年均复合增速为1.5%,呈稳步增长趋势;再生银年均复合增速-11.5%,大幅下滑,拖累白银总供应。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国白银行业发展潜力分析及投资方向研究报告》

三、中国珠宝首饰行业发展现状分析

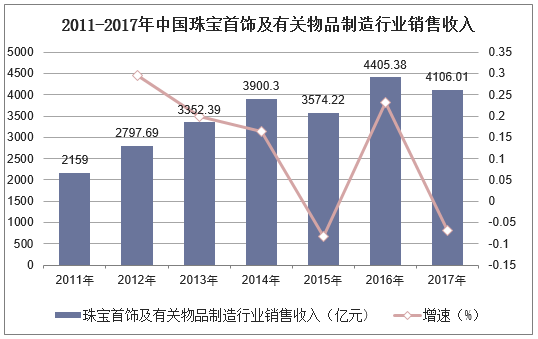

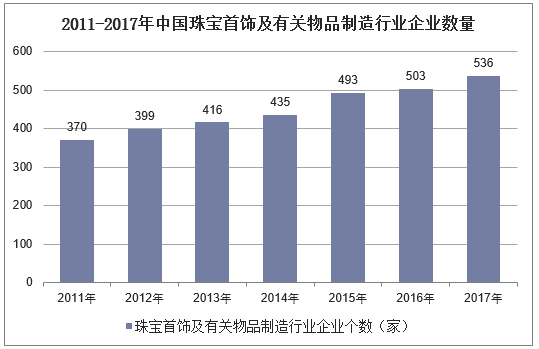

2017年中国珠宝首饰及有关物品制造行业的销售收入达到4106.01亿元,同比有所下滑。但规模以上企业数量却在不断增加,规模较大的企业整体经营效益呈现出较好发展局面。

资料来源:公开资料整理

资料来源:公开资料整理

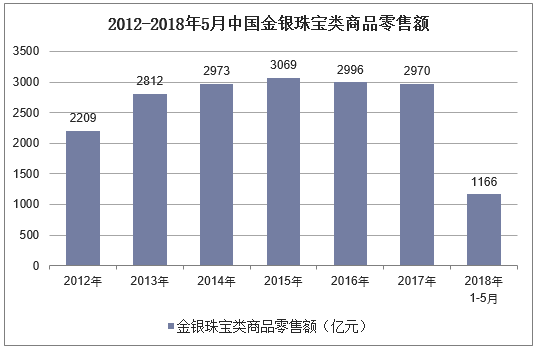

2018年5月份,社会消费品零售总额30359亿元,同比名义增长8.5%(扣除价格因素实际增长6.8%,以下除特殊说明外均为名义增长)。其中,金银珠宝1-5月份销售总额为1166亿元,同比增长7.3%。

资料来源:公开资料整理

四、中国白银行业发展趋势分析

1、资源分布状况决定了今后白银行业布局

中国的银矿资源分布决定了,铅锌铜企业副产白银远高于独立矿产银产量,铅锌铜企业副产白银成为了中国矿产白银最主要的部分。而国内的矿产白银企业也大都同为铅锌铜企业。随着白银行业的不断发展,企业之间的并购重组有望加速启动,白银行业的集中度有望得以提高。

2、产能结构失衡状况有望得到改善

中国白银生产的产业结构相对单一(主要是未锻造白银),整体规模较小,中小规模的企业数量众多。大部分企业的经济效益低下,有的企业甚至严重污染当地环境,难以实现可持续发展,产业结构调整势在必行。“十二五”期间,白银产业的调整应遵循“循环经济”的道路,实现由“资源—产品—废弃物”的单项式生产过程向“资源—产品—废弃物—再生资源”的反馈式循环过程转变,使白银的生产、冶炼、加工、应用逐步形成“低投入、低消耗、低排放、高效率”的增长方式,使白银产业与整个国民经济的可持续发展相适应。国内高能耗、高污染、低效益的初级产品的比例将有望明显下降,而低能耗、低污染、高效益的深加工产品的比例将会有明显增加。

3、消费结构转变是决定白银需求的主要因素

随着全球经济从金融危机的阴影中逐步摆脱出来,白银的消费结构也将发生如下转变:工业需求将伴随经济好转及新用途的快速发展而稳步增长;首饰需求将进一步回升;摄影需求将因数码技术的崛起持续萎缩;银币需求将恢复至正常水平。