一、白银行业概况

白银质软、有良好的柔韧性和延展性,是导电和导热性能最好的金属,在地壳中含量很

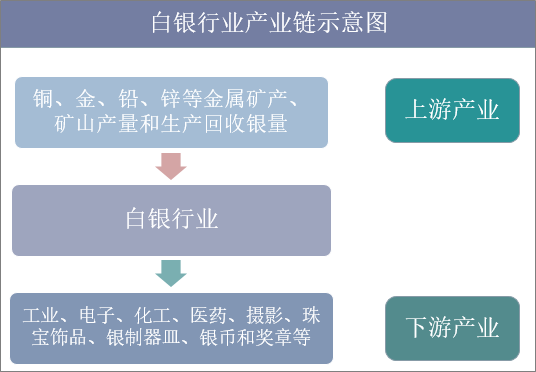

少,属微量元素,仅比金高20-30倍。白银供应主要来源于铜、金、铅、锌等金属矿产、矿山产量和生产回收银量。其需求主要来自工业、摄影、珠宝饰品、银制器皿、银币和奖章等。其中工业需求占白银总需求的一半以上。

资料来源:华经产业研究院整理

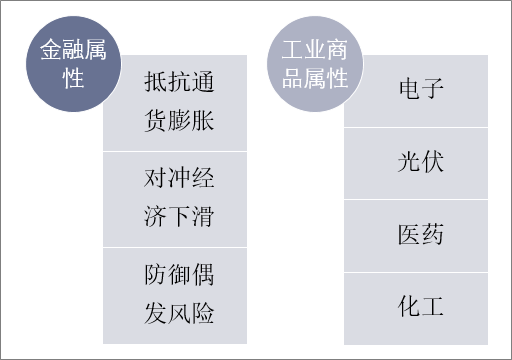

传统及新兴领域应用使其具备工业商品属性:在传统工业领域,银除了是各种银器和首饰的主要材料之外,还因优良的导电导热等特性在电子、化工、医药行业中广泛应用。在全球节能环保、低碳生活的号召下,新兴工业如光伏、抗菌技术、充电电池、导电油墨等中的应用被认为是白银的第三次价值革命。

白银的价值储藏功能使其具备金融属性:马克思说“金银天然不是货币,但货币天然是金银。”与黄金一样,白银也是世界上最古老的一种货币,甚至比黄金更早地充当了本位货币的角色。虽然随着布雷顿森林体系的瓦解,金银已不再与货币挂钩,丧失价值尺度和支付手段的职能,但它们的价值储藏功能仍然被大众所追崇。

白银集金融属性与工业属性于一身

资料来源:华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国白银行业发展潜力分析及投资方向研究报告》

二、白银价格走势分析

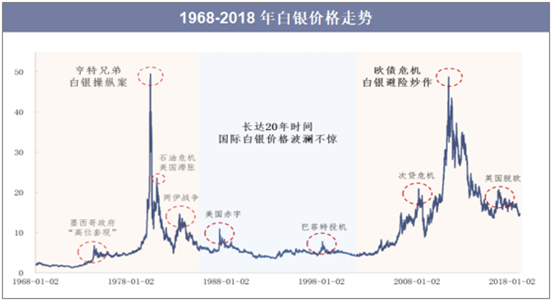

回顾白银价格史,金融属性对银价的影响较工业商品属性的影响更为显著。

1、1960-1980年—亨特兄弟白银投机催生银价历史最高点:60年代白银价格在0.9-1.5美元/盎司之间波动,价格主要受美国政府减持白银现货影响。20世纪70年代初,亨特兄弟意识到白银工业用途前景广阔,且具有市值小,易操控的特征,开始投机白银。1973年亨特兄弟持有3500万盎司白银合约,将白银价格在两个月间从2.9美元/盎司推升至6.7美元/盎司。此时,拥有低成本(2美元/盎司以下)、高库存(5000万盎司白银现货)的墨西哥政府开始“高位套现”,银价跌回4美元左右/盎司。此后四年亨特兄弟通过杠杆资金吃进白银,并在1979年开始发力把银价推上19美元/盎司,1980年初他们陆续借贷13亿美元将白银价格推升49美元/盎司的历史最高位。然而1980年3月,交易所推出提高保证金等一系列遏制投机的政策,亨特兄弟由于高杠杆资金现金流断裂,史上最大白银投机也是期货投机事件以爆仓结束。但从此白银市场被彻底激活。2、1980-1988年—两伊战争与而二次石油危机:1980年两伊战争爆发,共持续了8年,第二次石油危机出现。期间石油价格大幅上涨,拉动通胀。

3、1985年广场协议签订,1987年美国开始赤字大幅增加美元大幅贬值。白银出现大幅上涨,最高达15美元/盎司。1988-2005——走势基本平稳与巴菲特囤积白银:期间全球经济走势平稳,美国在互联网行业发展的推动下经济再次实现高增长。1997年巴菲特通过名下伯克希尔公司大量买进现货白银,引发期货市场巨大波动,资金大举跟仓,白银现货价格上涨了80%。除此以外,整体来说从1984年到2004年的长达20年的时间里,国际市场白银价格相对来说都波澜不惊,平均价格基本稳定在3.09-6.7美元/盎司。

4、2005-2011——次贷危机与美联储量化宽松:2008年受次贷危机影响,全世界70多个国家通胀率达到两位数,金银避险价值迅速抬升。2011年美联储推出第二轮量化宽松政策和以希腊为代表的欧洲债务危机爆发,白银的避险需求和投资需求收到市场大幅关注,资金大量涌入白银市场,价格一度接近40多美元的历史最高点。

5、2011-2018—美国经济复苏与强美元周期:随着欧债危机缓解,量化宽松政策效果显现,美国经济再次步入上行周期。同时美联储开始逐步退出量化宽松政策,美元进入强势周期,白银价格开始回调。2016年在英国脱欧下推动银价有所反弹。期间银价主要在15-20美元的低位震荡徘徊。

数据来源:公开资料整理

三、白银供需情况分析

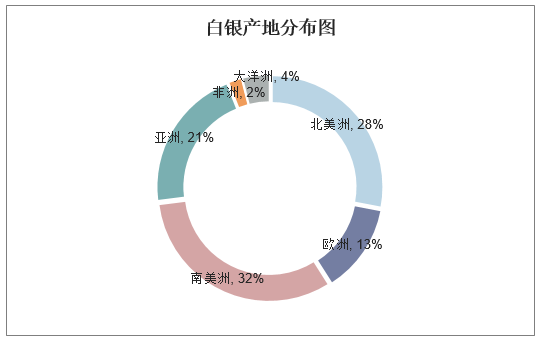

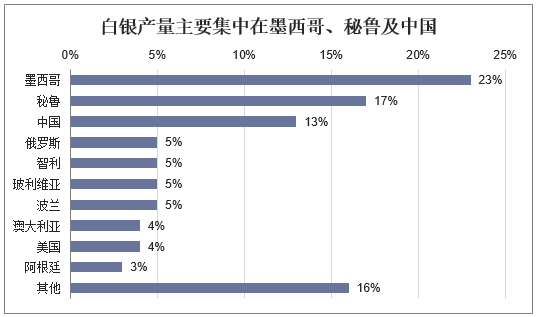

白银矿山集中于美洲与中国,根据世界白银协会统计,2017南美洲和北美洲白银产出占全球60%。墨西哥和秘鲁是最主要产银国,白银产出达到全球40%,中国紧随其后占13%。

数据来源:公开资料整理

数据来源:公开资料整理

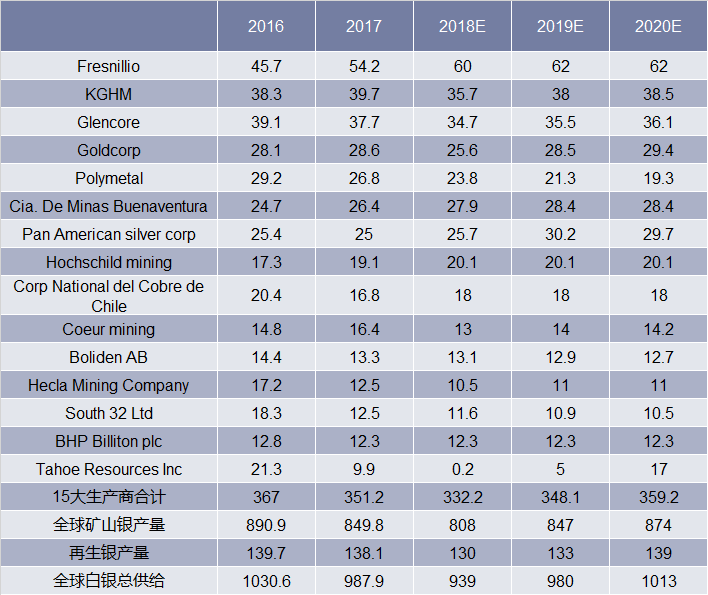

2016年世界前10大矿山有7座位于美洲,2座位于欧洲,1座位于大洋洲,均位于国外。从储量上看,新发现的内蒙古赤峰的双尖子山银矿储量达到18600吨金属量,位列世界第七,但品位较低,仅为128g/t。而国内多为中小型银矿,且多为伴生或共生。受制于低品位薄矿脉,国内白银生产难以达到国外世界级银矿的规模效应,生产成本较高,且在一定程度上受铅锌价格影响。

2016年世界十大银矿

数据来源:公开资料整理

全球矿山银产出估算表(百万盎司)

数据来源:公开资料整理

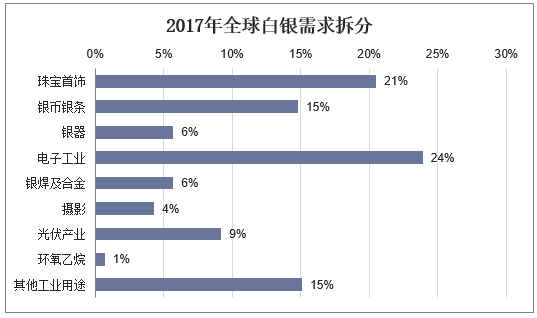

2017年白银总实体需求为10.18亿盎司,其中商品性需求占约85%,白银金融投资需求占15%。商品需求中,电子工业占比最高,为总需求23.9%,而光伏产业需求增长最为迅猛,从2014年占比4.6%提升到2017年的9.2%。

数据来源:公开资料整理

印度作为金银首饰需求大国,2017年需求占比达到全球的31.7%,尽管2017年莫迪政府进行税制改革,对黄金白银的征税提高1%,印度白银首饰当年的消费依然增长了6.6%,我们预计2018-2020年印度需求将保持4-5%的增长;而受益于银价下跌,银币收藏与赠送成本降低,当前银价的低位徘徊有望刺激银币银条销售需求继续增长。

白银供需平衡表

数据来源:公开资料整理

四、白银期货市场存在的问题

1、套期保值和实物交割问题

套期保值是期货公司服务产业链客户的重要组成部分,帮助客户平抑日常经营中面临的白银价格波动带来的风险,是期货公司拓展产业链客户的重要依靠。上海期货交易所白银期货于2012年5月上线,为优化白银的价格形成机制、促进我国白银产业结构调整起到了重要作用。白银期货上市后,市场混乱的价格机制有了较为明显的改善,但功能还有进一步拓展的空间。由于操作习惯等问题,目前沪银的主力合约只有6月和12月两个合约,其余合约的成交和持仓非常小。在12月份和6月份时,由于交割月准入的问题,投资者可供投资的标的可能就变成一个,这样一来,在套期保值的方案设计过程中移仓换月及进行基差选择就很艰难,也让许多有意于套期保值的客户流失转战国外市场或放弃套期保值。这对于期货公司拓展相应业务也有着较大压力。而对于需求在市场进行实物交收的客户来说,6月和12月的两个主力合约对交割的帮助力度也较为有限。

2、产业信息透明度问题

白银身具有色金属属性和贵金属属性,实质的基本面投研逻辑类似于黄金+铜、锌、铅,但白银又不能像黄金一样完全侧重于美元和宏观方向,研究工作难度很高。目前,市场上的信息披露并不透明,以白银的产量为例,白银主要源自铅锌铜的副产,其中铅副产占59%,锌副产占8%,铜副产占30%,金副产占3%左右,国内排名前10位的白银企业产量占比约为30%左右,行业整体极为分散。而国内的白银产量计量中,因合质银和二次提纯等问题重复计算比例极高,国内定期公布的报表数据一般以产销金额而非产销量来表现,整体造成了白银产量统计口径的混乱,难以和国外市场的同期数据相匹配。而产量却一般是有色贵金属分析体系中最容易得到的数据,更遑论消费和各细分项目数据的估量。因而,我们现有投研工作往往以国外市场为核心,通过分析国外公司的盈亏损益等来估量全球市场的成本、供给和需求,再以估算的全球需求来反推国内市场的各项数据,最终再为国内白银市场提供系列分析,这样绕了一圈过程中,信息失真被放大变得更加明显。

五、白银期货市场可以完善的地方

1、完善非标品市场或建立更加宽泛的非标品和标准品间的换算制度,在主产地建立集中仓库和撮合体系促进中小企业进入市场。

2、完善白银市场远月合约的定价体系,为企业的套期保值、移仓换月,以及产品定价挪出一定的空间,并争取参与境外套期保值的白银企业回归境内市场。

3、健全国内的市场信息体系。国内和国外企业关于自身产销数据的披露方式和形式有很大不同,短期上看目前的模糊类披露更容易保护企业的生产经营独立性,但对与全球接轨和促进行业整体发展来看造成了很大的阻碍