一、医用电子内窥镜行业概述

医用电子内窥镜应用先进的微电子器件代替传统的纤维导像束和目镜,通过装在内窥镜先端部的电荷耦合器件,将传送过来的光学图像转换成电子图像,经电缆传递至图像处理器,经视频处理在显示器重现图像。电子内窥镜具有图像明亮、清晰、色彩真实、寿命长等优点。

电子内窥镜可分为电子胃镜(观察到食管、胃、十二指肠病变)、电子结肠镜(观察到直肠、结肠和回肠末端病变)、电子十二指肠镜(在X线下进行逆行胰胆管造影(ERCP)、十二指肠乳头切开、胆总管结石取出、胆道引流等内窥镜介人手术)。一般由操作部、先端部、弯曲部、光电接头部、插入部等组成。

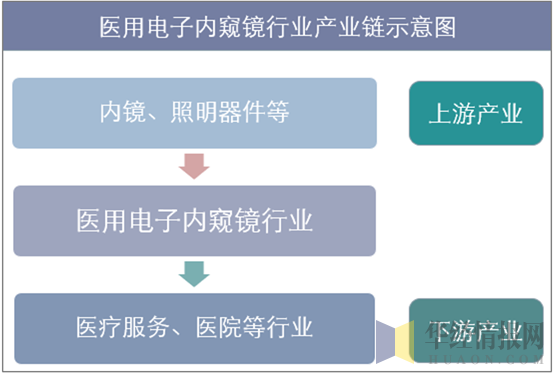

电子内窥镜上游设备主要包括内镜、照明器件、视频处理器件、显示打印器件等,而下游市场则是医疗市场。其产业链如下图所示:

资料来源:华经产业研究院整理

内窥镜共经历4次大的技术革新,从最初的硬管式内窥镜(1806~1932)、半曲式内窥镜(1932~1957)、纤维式内窥镜(1957以后),到了如今的电子内窥镜(1983以后)。除了医用内窥镜,内窥镜微创医疗器械是在内窥镜的基础上包括了微创手术器械和摄像机、监视器、冷光源等配套设备。

内窥镜的产品分类及使用领域

种类 | 主要产品 | 使用领域 | |

硬管内窥镜 | 观察用硬管内窥镜 | 喉镜、鼻镜、膀胱镜、子宫镜、直肠镜、羊水镜等 | 可用于临床诊断及手术治疗,有创手术主要使用硬管内窥镜尿道电切镜、高频电切手术用的硬管内窥镜 |

有创内窥镜 | 腹腔镜、椎间盘镜、关节镜、肾镜等 | ||

腔内手术用内窥镜 | 尿道电切镜、高频电切手术用的硬管内窥镜 | ||

心及血管内窥镜 | 血管内窥镜、心内窥镜 | ||

腔内手术用内窥镜 | 尿道电切镜、高频电切手术用的纤维内窥镜 | ||

纤维内窥镜 | 诊断用纤维内窥镜 | 上消化道镜、结肠镜、大肠镜、支气管镜 | 主要用于通过人体自然腔道进行检查诊断,可用于息肉摘除等手术 |

电子内窥镜 | --- | 上消化道、支气管、大肠、结肠、胰腺等电子内窥镜 | 硬管电子内窥镜口径较大,主要用于有创手术;软管电子内窥镜主要用于通过人体自然腔道的检查和诊断 |

资料来源:公开资料整理

二、我国电子内窥镜行业发展现状分析

2015年我国医用电子内窥镜行业市场产量约1.83万台,同比2014年的1.58万台增长了15.8%,2016年我国医用电子内窥镜产量为2.09万台,2017年我国医用电子内窥镜产量在2.38万台左右。近几年我国医用电子内窥镜行业产量情况如下图所示:

资料来源:公开资料整理

随着内窥镜微创技术的普及和内窥镜加工工艺的提高,内窥镜应用已涉及普外科、耳鼻喉科、骨科、泌尿外科、妇科等几乎所有科室,成为医用不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品之一。发展中国家医疗水平的提高和医疗投资的加大,使内窥镜应用不再局限于欧美发达国家,中国、印度、巴西等发展中国家市场需求量正快速增长。

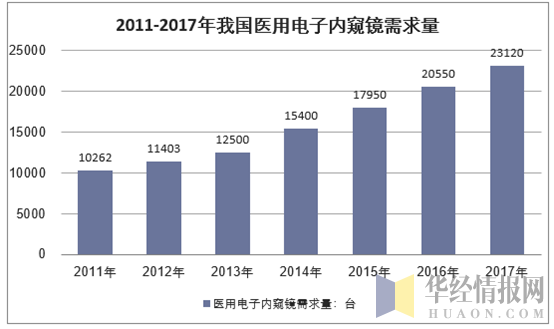

2015年我国医用电子内窥镜行业需求量为1.8万台,同比2014年的1.54万台增长了16.9%。2016年我国医用电子内窥镜行业需求量约为2.06万台,2017年我国医用电子内窥镜行业需求量约为2.31万台,近几年我国医用电子内窥镜行业需求量情况如下图所示:

资料来源:公开资料整理

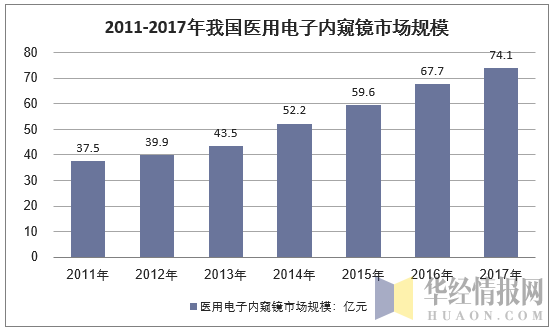

2015年我国医用电子内窥镜行业需求量为17950台,行业市场规模达到39.92亿元;2016年我国医用电子内窥镜行业需求量达到20550台,行业市场规模增长至67.7亿元,2017年,我国医用电子内窥镜行业市场规模增长至74.1亿元。近几年我国医用电子内窥镜行业市场规模情况如下图所示:

资料来源:智研咨询整理

三、电子内窥镜行业竞争格局

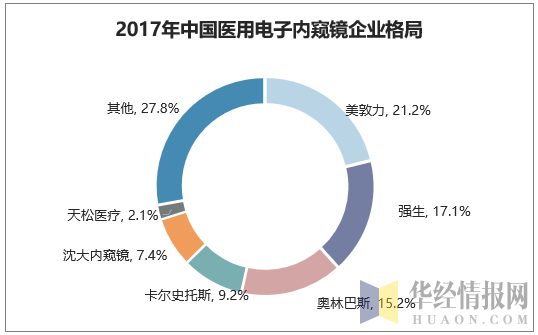

随着我国内窥镜微创手术的普及,越来越多的患者选择采用内窥镜微创手术的治疗方式,从而为我国内窥镜微创手术医疗器械生产企业带来良好的发展机遇。不断增长的市场需求吸引着众多竞争者,竞争格局日趋激烈,国外医疗器械巨头也纷纷加大对于国内内窥镜微创手术医疗器械市场的投入。国外医疗器械巨头以其先进的加工能力、领先的工艺水平、完备的产品系列、快速的产品更新获得了国际范围的品牌影响力。其中以美国美敦力公司(Medtronic)、美国强生公司(Johnson & Johnson)、日本奥林巴斯(Olympus)、德国卡尔史托斯(Karl Storz)等为代表的国际知名内窥镜及内窥镜微创手术医疗器械生产企业,占据了世界内窥镜及内窥镜微创手术医疗器械市场的主导地位。

国内内窥镜微创手术医疗器械生产企业与国外同类企业相比,起步时间较晚,技术上较国外先进企业尚存在差距。且国内生产企业普遍规模较小,综合实力也相对较弱。但是随着国内内窥镜微创手术医疗器械生产技术的进步,以及国家对于国产医疗器械的大力政策支持,国内内窥镜微创手术医疗器械生产企业的市场份额也将逐步扩大。

我国内窥镜生产企业约有248家,规模较大的有浙江天松医疗器械股份有限公司、沈阳沈大内窥镜有限公司、杭州好克光电仪器有限公司、杭州光典医疗器械有限公司,行业集中度较高。通过技术引进吸收和自主研发,这些公司已用内窥镜产品质量与国际先进企业的差距在缩小,甚至在个别领域取得突破,处于领先地位。

资料来源:公开资料整理

四、我国电子内窥镜行业前景展望

1、医用内窥镜市场需求不断增长

随着内窥镜微创技术的普及和内窥镜加工工艺的提高,内窥镜应用已涉及普外科、耳鼻喉科、骨科、泌尿外科、妇科等几乎所有科室,成为医用不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品之一。发展中国家医疗水平的提高和医疗投资的加大,使内窥镜应用不再局限于欧美发达国家,中国、印度、巴西等发展中国家市场需求量正快速增长。

2、医疗改革拉动基层医疗机构医用内窥镜投资

过去十几年,我国医疗器械产业快速发展,除得益于消费群体扩大因素外,政策推动也是提升国内医疗器械市场需求的一大因素。2012年,国务院发布《“十二五”期间深化医药卫生体制改革规划暨实施方案》,明确“十二五”期间提高医保覆盖率,完善医药卫生体系,大力普及与发展基层医疗机构。目前,各基层医疗机构已基本具备内窥镜微创手术能力。随着医改的不断推进,我国基层医疗机构医疗器械需求将呈快速增长态势,基层医疗机构有望成为我国医疗器械市场新的增长点,性价比更高的国产医用内窥镜将是基层医疗机构的首选。

3、医疗机构规模扩大带动医用内窥镜市场需求

我国医疗机构增长较大,不过,与发达国家相比,我国人均医疗机构比率仍然较低,医疗卫生机构规模尚有很大的发展空间。随着医疗卫生机构规模的增长,医用内窥镜及配套手术器械年更新和新购需求随之增长。

4、居民收入提高刺激微创医疗器械需求增长

随着居民收入的提高,人均医疗支出会相应提高,并且希望寻求一种更为健康的治疗方式。与传统手术系统相比,内窥镜微创手术具有病痛轻、恢复快等优点,正日益受到患者的青睐。目前,微创技术在发达国家已经普及,在发展中国家仍在初级发展阶段。随着我国政府对医疗扶持力度的增强和居民收入的提高,内窥镜微创技术等先进医疗技术将得到更多应用。

相关报告:华经产业研究院发布的《2019-2025年中国医用电子内窥镜市场供需格局及未来发展趋势报告》

本文采编:CY237