一、中国磷肥产量、产能概况

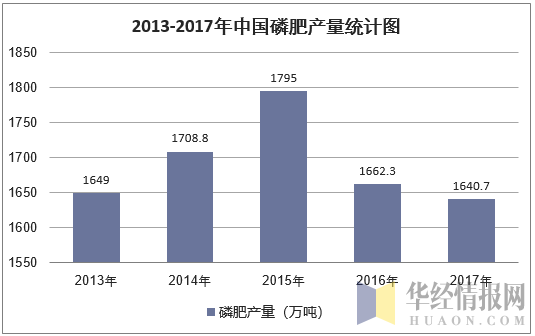

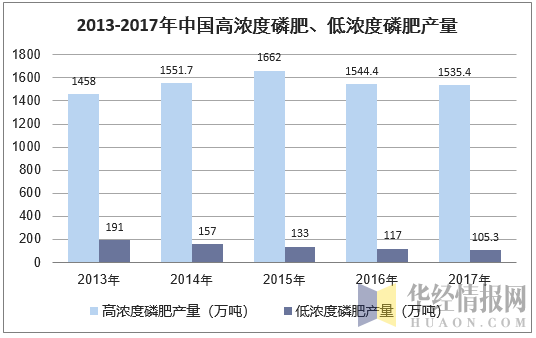

世界磷肥生产国主要有中国、美国、摩洛哥、俄罗斯、印度等。目前,我国生产的磷肥可以分为两类:高浓度磷肥和低浓度磷肥。高浓度磷肥包括磷酸二铵(DAP)、磷酸一铵(MAP)、NPK复合肥(P-NPK)、重钙(TSP)以及硝酸磷肥(NP);低浓度磷肥包括过磷酸钙(SSP)和钙镁磷肥(FMP)。市场上常见的高浓度水溶性磷肥以磷酸铵为主,即MAP和DAP,这类磷肥占国内磷肥的80%左右。2017年中国磷肥产量为1640.7万吨,其中高浓度磷肥产量为1534.4万吨,低浓度磷肥产量为105.3万吨。

数据来源:公开资料整理

数据来源:公开资料整理

磷肥的产量与国内磷肥产能和国际市场需求密切相关,2016年我国磷肥产量快速下降的原因主要如下:一是国内磷肥产能严重过剩,部分中小型企业被兼并重组或关停;二是受国际粮食价格的影响,国际磷肥需求下降,价格持续降低。从磷肥产品结构方面来看,近5年来,我国高浓度磷肥所占的比例越来越高,从2013年的88.42%提升至2017年的93.58%。

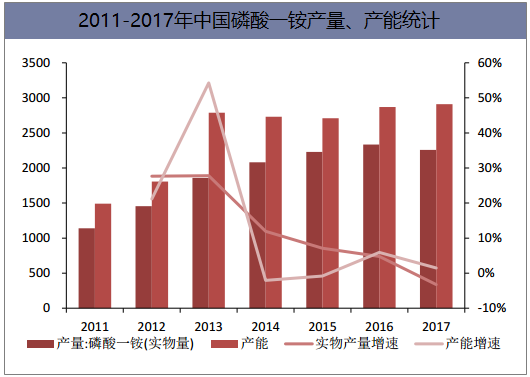

磷肥产量逐步下行,开工率端或持续压制。国内磷肥产能增速逐渐放缓,产量下降。2015年至2017年,从折纯量上统计的磷酸一铵产量增速分别为9.9%、-4.9%和-0.1%,从实物量上统计的磷酸一铵产量增速分别为7.1%、4.8%和-3.3%,18年Q1-3实物量产量下滑29.86%。16、17年磷酸一铵总产量逐渐下滑,供给侧改革的效果逐渐显现。此外,在环保政策逐渐趋严的背景下,中小型的磷肥厂逐步开始整合,停产事件逐渐增多。2015年至2017年2月陆续有95万吨磷酸一铵产能长期停产,占行业总产能的5.4%。在环保趋严的情况下,磷酸一铵装置或持续受到影响,产能开工率难以大幅提升。

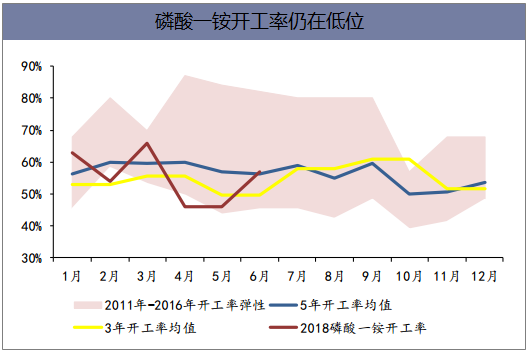

2011年至2012年,磷肥开工率高位运行,其中,磷酸一铵开工率区间为80%左右。2013年磷酸一铵的开工率大幅下降,但14-16年行业开工率持续高企,磷酸一铵价格表现也较好。2017年磷酸一铵开工率持续下降到78%,但相较于其他化肥品种,开工率仍然属于较高水平。以当前磷肥行业开工率来看,行业依旧维持低位运行,今年磷肥行业开工率持续处于均值以下,较往年开工率有下滑趋势。以2018年6月为例,磷酸一铵为57%,处于近5年来行业平均开工率的下方。

数据来源:公开资料整理

数据来源:公开资料整理

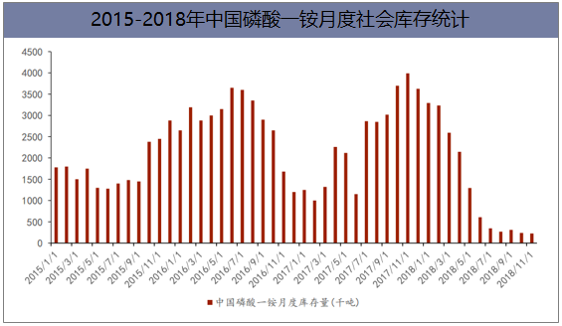

库存低位,价格将拥有较大弹性。2013年至2015年磷酸一铵社会库存逐年下降,期间磷酸一铵社会库存量分别为195万吨、192万吨和179万吨,同期磷酸一铵价格较为平稳,总体维持在2104元/吨。2016年随着磷酸一铵价格下滑至1798元/吨,厂家补库存意愿强烈,磷酸一铵社会库存量急增至283万吨。尽管2016年磷酸一铵社会库存同比增幅明显,但是自2017年起,磷酸一铵库存开始下降,前三季度磷酸一铵社会库存同比大幅下降,而第四季度因磷酸一铵价格从1904元/吨暴涨至2456元/吨,叠加下游厂家为春季积极备货,第四季度磷酸一铵社会库存同比增幅明显。

数据来源:公开资料整理

二、磷肥原材料产量分析

我国磷矿资源储量丰富,但富矿少,P2O5大于30%的富矿矿石仅占总矿石量的7.65%;磷矿石平均品位世界最低,90%以上的磷矿石品位低于26%,平均品位仅为16.85%,远低于俄罗斯、摩洛哥、美国等国家30%~39%的磷矿石品位。我国磷矿开采与美国、摩洛哥等生产大国相比有较大的差距,表现在采矿技术水平低、浪费多,采矿企业规模小,矿肥分离等,使磷矿资源大量耗竭,磷肥生产成本增加。此外,原材料硫磺市场价格的波动,直接影响了磷肥的生产成本。

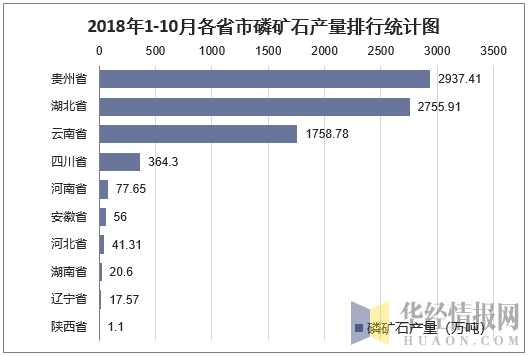

2018年1-11月份磷矿石产量累计为8861.4万吨,同比下降19.7%,产量大幅收缩。国土资源部出台的《全国矿产资源规划(2016-2020年)》首次将磷矿列入战略性矿产目录,国家或将长期加强对磷矿石开采的管制。目前,湖北省宜昌市宣布将2018年磷矿开采量控制在1000万吨,这是自2016年以来,宜昌市第三次下调磷矿开采总量这一约束性指标。此外,我国对磷矿开采限制较严,仅探转采的审批流程就需8-10年的时间。2013年国土资源部提出磷矿开采的“三率”标准,具体为磷矿开采回采率地下和露天分别不低于72%和93%、选矿回收率不低于80-85%、尾矿和共半生矿产资源综合利用率不低于25%和45%,现有的企业需两年内达到标准,否则对采矿权予以关闭或不再办理延续登记手续。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

三、低浓度磷肥产能下降的原因及策略

近10年来,随着磷肥产品结构调整的不断深化,受资源供求矛盾日益突出,生态环境压力逐步增大,生产成本高,产品物性差,储存、运输和施用不便等诸多因素影响,我国低浓度磷肥产量呈逐年萎缩快速下降的趋势,低浓度磷肥企业举步维艰,生产经营状况不佳。

低浓度磷肥产量下降及产业萎缩,是其自身所存在问题长期没有得到解决,在市场经济环境下竞争的必然结果。归结起来,低浓度的过磷酸钙、钙镁磷肥产业的核心问题,还是传统产业存在的高能耗、高污染、高成本、低效益的“三高一低”问题的反映。如:过磷酸钙生产工艺存在一定的熟化期,熟化期废气无组织排放,产品含游离酸对贮、运的包装和容器腐蚀严重,同时粉状产品易结块,施用不便;钙镁磷肥工艺热能利用率低,生产成本偏高、环境污染严重,粉状产品施用不便等。此外,政策因素、用户认识水平等原因也造成不利影响,如低浓度磷肥产品含磷有效成分低,以磷养分计价,则单位养分的包装、贮存、运输和施用成本较高,仅适用于原料供应产地及销售运输半径不大的范围内使用。这些问题如果再不得到解决,就会成为压垮低浓度磷肥产业的“最后一根稻草”。

只有坚持技术创新、产品创新和效益创新,以自主知识产权、自主核心技术推进低浓度磷肥产业的提质增效,才能以绿色工艺、绿色产品实现升级换代,向绿色工业转型升级。通过实施工业绿色转型的4个路径:技术创新、制造模式改变、组织优化、绿色制造,推动低浓度磷肥工业向生态、高效可持续产业发展。主要发展建议:

1、发挥低浓度磷肥工艺对中低品位磷资源原料的适应性采用品位较低、杂质含量较高的磷矿(w(P2O5)≤20%)或磷矿剥离废弃物、磷尾矿(如云天化集团有限责任公司采用反浮选工艺选别中低品位磷的磷尾矿,w(P2O5)8%~13%,w(SiO2)8%~16%,属高镁低品位磷矿,尾矿排放量超过400万t/a),以及钾长石等难以利用的资源,直接生产过磷酸钙、钙镁磷肥的工艺技术,不与高浓度磷复肥争原料。

2、开发绿色、节能、环保、高效的低浓度磷肥过磷酸钙、钙镁磷肥生产工艺过磷酸钙强化酸解磷矿过程,取消熟化期,回收氟资源,直接制备过磷酸钙基复合肥技术;钙镁磷肥优化生产装置,推广烤贝式热风炉等节能技改措施,确保废水、废渣循环使用,同时副产镍磷铁、磷铁等附加值高的副产品;利用黄磷工业尾气作为钙镁磷肥生产热源,降低生产成本;或与黄磷工业耦合,利用黄磷尾气作为热源,同时将各种磷资源,如中低品位磷矿、磷尾矿和磷渣等作为原料,制备中微量元素肥料或调理剂,降低生产成本,保护生态环境。

3、研发生产物性优良的粒状过磷酸钙、钙镁磷肥或其复合产品研发生产具有高强度、速分散、低稀释特性的颗粒状过磷酸钙、钙镁磷肥或过磷酸钙与钙镁磷肥复合产品,改善低浓度产品物性,降低施肥成本,减轻施肥难度,提高机施率,实现资源能源节约、提高肥料利用率。

四、磷肥行业发展建议

1、加快转型发展;磷肥生产是一种大型工业化生产,规模大、品种多、工艺复杂性大,从磷肥行业发展转型至今,产品经历了从进口到出口、养分从单一到复合、利用率从低到高的发展过程,面对多方面的竞争和压力,我国磷肥行业急需转型升级。

坚持发展“矿肥结合”、“肥化结合”,不断淘汰产能落后企业,鼓励中小型企业积极转型,寻求合适的发展途径;延伸产业链,将部分富余的产能改产化工产品,发挥现有装置能力;企业丰富自身的产品结构,不断加强服务,持续创造效益,适应当前农业发展。

2、提高技术创新;当前市场上,新品种磷肥很受欢迎,企业不断加强新品种肥料的研制,可以收到很好的效果。新型肥料发展的方向更多的是关注养分含量,注重养分科学搭配,研究不同养分形态的作用效果及其相互转化,助剂对作物吸收磷肥的影响。新品种磷肥的研发对我国走出严重产能过剩的局面具有积极的推动作用。

3、解决中低品位磷矿选矿难题;磷矿是磷肥生产的原材料。当前我国磷矿的集中问题体现在“贫矿多,富矿少;胶磷矿多,高品位磷矿少”。在磷矿选别技术方面,应该加强研究合作力度,积极开展新型浮选技术研发工作,突破行业瓶颈,提高磷矿的资源利用率。

湿法磷酸净化技术是推进磷肥企业向高端、精细、绿色磷化工企业转型发展的关键,世界上湿法磷酸的产量已占磷酸总产量的85%~90%,其成本比热法磷酸成本低20%~30%。利用无机酸分解磷矿粉,分离出粗磷酸,再经净化后制得磷酸产品,经适当方法净化后,产品纯度达到较高水平,是生产高端、精细化磷肥的有效途径。

4、磷石膏综合回收利用;磷石膏的综合回收利用可通过加大关键共性技术研发力度,采取多种形式,加快磷石膏清洁适用预处理技术。大力研发节能高效处理量大的磷石膏煅烧技术与设备,提高磷石膏制硫酸联产水泥工艺路线经济性以及磷石膏制高强石膏生产技术方面的攻关进度等技术手段能有效地利用磷石膏。

本文采编:CY306