一、偏光片行业概述

偏光片,全称为偏振光片,可控制特定光束的偏振方向;自然光在通过偏光片时,振动方向偏光片透过轴垂直的光将被吸收,透过光只剩下振动方向与偏光片透过轴平行的偏振光。偏光片是将聚乙烯醇(PVA)膜和三醋酸纤维素(TAC)膜经拉伸、复合、涂布等工艺制成的一种高分子材料,是液晶显示面板的关键原材料之一。

偏光片中起偏振作用的核心膜材是PVA膜。PVA膜经染色后吸附具有二向吸收功能的碘分子,通过拉伸使碘分子在PVA膜上有序排列,形成具有均匀二向吸收性能的偏光膜,其透过轴与拉伸的方向垂直。

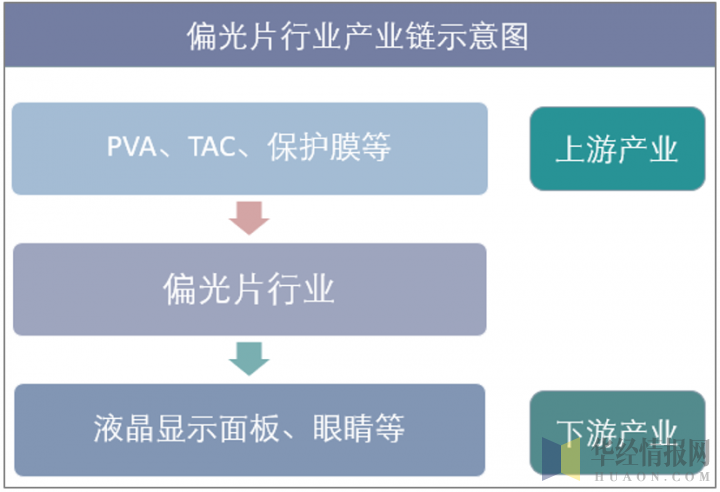

偏光片根据用途可以分为黑白偏光片和TFT-LCD偏光片,行业的上游为PVA、TAC等原材料供应商,根据下游需求不同,原材料也会相应改动;下游为基于手机、电脑、电视等终端设备的液晶显示面板,以及3D眼镜、防炫目镜等基于光学特性的用途。

资料来源:华经产业研究院整理

偏光片的上游原的材料成本占总成本的70%以上,其中TAC膜、PVA膜分别占材料成本的56%和16%左右,是偏光片生产过程中最重要的部分。PVA膜起到偏振的作用,是偏光片的核心部分,决定了偏光片的偏光性能、透过率、色调等关键光学指标。TAC膜一方面作为PVA膜的支撑体,保证延伸的PVA膜不会回缩,另一方面保护PVA膜不受水汽、紫外线及其他外界物质的损害,保证偏光片的环境耐候性。偏光片是面板显示产业的重要原材料,在液晶中需要使用两张线性偏光片。第一块偏光片将背光模组中的散射光变为线性偏振光,光经过液晶层扭转偏振方向,再通过第二块线性偏光片就可以使像素点产生有明有暗的效果。

二、偏光片行业产量及产能分析

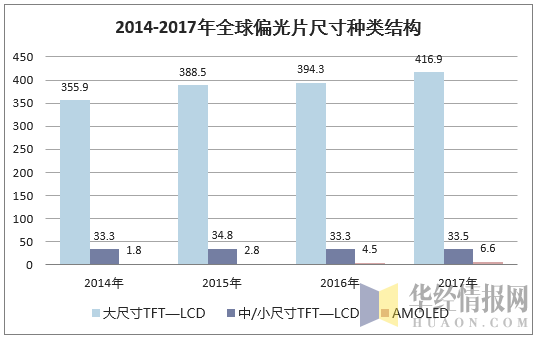

TFT-LCD偏光片仍将占据主导地位,偏光片仍将占据主导地位,以大尺寸为主,全球市场规模稳定在百亿美元以上。目前,全球偏光片市场主要以TFT-LCD面板用偏光片为主。TN型、STN型液晶面板用偏光片由于显示性能较低,应用领域窄,市场规模较小;OLED面板由于良品率低、寿命短等技术难题尚未完全解决,尤其是大尺寸面板,还未大规模应用,其全球需求和产能均较小。TFT-LCD面板需求的不断增长带动了偏光片产品的快速增长。

资料来源:公开资料整理

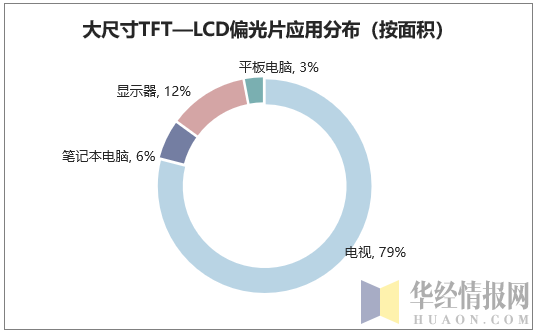

大尺寸LCD面板主要应用于电视、笔记本电脑、显示器(台式电脑用)、平板电脑等,小尺寸面板主要用于智能手机等,未来主要增长动力来源于大尺寸电视出货量上升,未来随着公共显示领域与大尺寸趋势下更新换代需求保障增长。预计未来OLED在大尺寸方面应用仍然有限,对电视、显示器、便携式电脑影响有限,因此对偏光片市场影响较小。

资料来源:公开资料整理

随着面板产能逐渐往中国大陆转移,带动国产偏光片需求提升。国产面板厂商加大力度投入新产线,行业龙头京东方和华星光电当前分别建设它们最先进的面板生产线,京东方预期其10.5代面板生产线将在2019年投产,华星光电的11代面板生产线将在2019年投产,这也将是全球最先进的面板生产线。面板产能释放带来国产偏光片持续增长需求,预计国内面板需求未来三年复合增速达14.54%。按照目前国内偏光片(包括内资厂商及外资在大陆分公司)产能布局测算,到2020年仍存在近1亿平米的需求缺口需要进口,进口替代将提速。

资料来源:公开资料整理

三、偏光片行业竞争格局分析

目前偏光片产能集中在日韩,我国大陆偏光片产能占比逐年上升:偏光片产业集中在日韩我国大陆和台湾地区,目前韩国偏光片在地产能居全球第一,占比约为36%,主要企业包括住友化学在韩国的子公司东友精密化学、日东电工在韩国的子公司Koreno公司,LG化学以及三星SDI;日本排名第二,占比约占25%,主要企业包括日东电工、住友化学、三立子、宝莱等;台湾地区的产能近年来随着台湾面板产业发展停滞而逐年下滑,目前产能占比约为18%,主要企业包括奇美材料和明基材料,以及住友化学的台湾子公司住化电子等;我国大陆产能约占21%,主要企业包括LG化学(南京)信息电子材料有限公司、盛波光电、三利谱等。

资料来源:公开资料整理

四、我国偏光片行业的驱动因素分析

1、我国大陆面板厂积极扩建高世代产线,偏光片严重依赖进口

我国大陆面板厂积极扩建高世代产线:在全球产能向大陆转移的大背景下,京东方、华星光电、中电熊猫等大陆企业近年来持续投入高世代产线,高世代产线的投资周期长,投资成本高,一条高世代产线的投资规模通常在200亿元以上,从发展趋势来看,台湾地区和韩国企业逐步退出了高世代产线的竞争,我国大陆在高世代产线上独领风骚,已有和在建的8世代以上的产线达14条,位居全球第一,通过对高世代产线的持续投资,2017年我国大陆在全球大尺寸的面板供给率上达到35.7%,超越了韩国居世界首位。

国内的偏光片替代空间广阔,按IHS的数据显示,2017年中国大陆偏光片产能仅为1.3亿平方米,相比需求存在接近产能缺口。这其中还包括大量的外资企业在华投资的产能,本土偏光片厂商有能力大规模生产液晶面板用偏光片的企业目前只有三利谱和深纺织两家。

2、产业政策大力扶持,为偏光片本土化创造良好环境

偏光片产业属于国家扶持的液晶面板上游关键原材料产业。对面板产业成本控制和供应链安全有重要意义,因此国家产业政策大力扶持偏光片产业,国家信息产业“十五”规划、“十一五”规划以及“十二五”发展规划都明确提出要加速发展LCD的上游关键原材料产业。具体而言对偏光片行业有以下几大利好:(1)偏光片被列为高技术产业化重点领域,可以享受高新技术企业的税收优惠,所得税率15%。(2)偏光片可享受上游TAC、PVA等材料免征进口关税的优惠政策。《关于印发2014-2016年新型显示产业创新发展行动计划的通知》提到了要建立新型显示产业配套体系,下游的面板厂有偏光片等上游材料国产化率的指标。

在政府有关政策大力支持的背景下,偏光片国内的市场规模有望日益扩大,液晶面板的本土化产业链日趋完整,为国内面板和偏光片生产企业提高竞争实力、参与国际竞争创造了良好的条件及发展机会。

3、偏光片原材料依赖进口,不会制约本土偏光片发展

偏光片原材料依赖进口:日本企业在TAC膜、PVA膜等关键原材料方面居于主导地位。其他地区企业与日本企业技术差距较大,因此偏光片企业对于TAC、PVA膜的需求主要依赖日本企业的供应。TAC膜全球主要由日企厂商供应,日本富士写真和柯尼卡美能达两家日企全球市占率分别为47.2%和17.3%,两者占据全球TAC膜市场约54.5%的份额,近年来TAC膜有从日本向韩国、台湾地区甚至我国大陆转移的趋势;日本可乐丽占据PVA膜的主要市场份额,2017年全球PVA膜市场占比高达80%。

日韩企业在原材料采购方面的价格竞争比较公平;此外随着偏光片产业国产化落地,其群聚效应传导到了偏光片的上游,目前部分本土厂商已具备一定的原材料生产能力:东氟塑料、新纶科技、乐凯集团等企业开始投资TAC膜,皖维高新已经实现了PVA膜材料的量产。上游材料的国产化能有效降低原材料采购成本。

相关报告:华经产业研究院发布的《2019-2025年中国偏光片行业市场深度调查评估及投资方向研究报告》

本文采编:CY237