一、5G行业概况

5G,是指第五代移动通信技术,据数据表明,如果要用网速来衡量5G网络的作用的话,其最高峰的网速是我们当前使用的4G网络的高峰值的一百余倍,可见在网速体验方面带给人们的惊奇感。

首先,5G移动通信技术与3G、4G通讯技术相比,最明显的区别是其强大的连接功能,也就是说区内使用这技术的使用者无论身处何方都可以直接迅速地对网络进行连接;用户体验方面,5G技术运行速度更快,用户在点开视频时,不需更多等待时间,可给用户提供一个良好的网络使用体验。其次,5G在能耗方面将会更低,就以往的3G和4G网络连接能耗占用上,4G网络将会需要更多的电能,这会使得用户的通讯设备电量相同额度下,支持4G网络运行的时间大大降低。同时因手机、平板电脑、智能手表等设备电能消耗效率方面是人们关注的重点,如果可以让智能设备运行时间更长,在更低能耗的支持下获得更多的待机时间,那么智能设备的使用硬性缺陷也将更少。再次,4G通讯技术在传输时会因流量需求大而拖慢传输速度,因此热点高容量将会是5G这技术发展的重要研究方向。这个优势一经推出,即使人口密度大的地方使用这技术,同样可让传输速率平均分配,不再出现数据传输卡顿或是滞后问题。最后,端到端性能提升也是5G技术研发的一个重要课题,由于客户个人需要,需要智能设备上的很多应用或程序同时且连续不断的运行,一般情况下,设备支持程序运行反应速度出现延缓或滞后问题,原因是设备需要连续不断地向搜索信息服务器发送信息,请求保证时速连接,而这些程序的运行占用,直接了阻碍信息通话以及其他服务运行的反应速度。

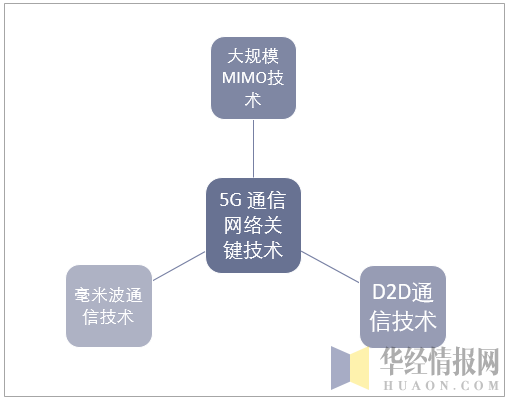

5G通信网络的关键技术

资料来源:华经产业研究院整理

二、全球5G行业市场概况分析

作为下一代信息基础设施的主角,全球5G建设正如火如荼展开,呈现不断加速态势。目前全球78个国家的182家运营商已经启动5G建设或正在进行5G网络测试,37个国家的66个运营商宣布在2018年底提供5G网络的试商用服务。美国、卡塔尔、芬兰已在2018年开启FWA/eMBB商用,美国、韩国将在2019年实现全国商用;中国、欧洲、日本将在2020年步入全国商用。全球正式进入商用时间,5G的科技浪潮正式来临。

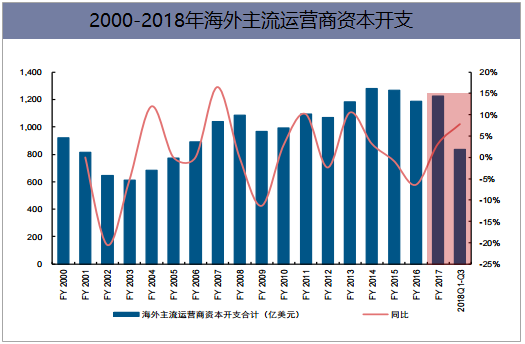

全球领先运营商正在加速5G商用网络部署,海外主流运营商前三季度资本开支由负转正,同比增长7.82%。随着海外5G投资周期率先启动,国内有望紧随其后,投资“疲软周期”即将结束,国内2020年开启5G大规模投资。

数据来源:公开资料整理

数据来源:公开资料整理

分地区来看,激进的5G计划驱动美国4大主流运营商(AT&T、Verizon、T-Mobile、Sprint)2018年前三季度资本开支同比增长12.07%,与此同时,为在2020年冬奥会前使用5G网路,日本3大主流运营商(NTTDoCoMo、KDDI、Softbank)也开始加大资本开支,2018年前三季度三家资本开支同比增长11.81%。

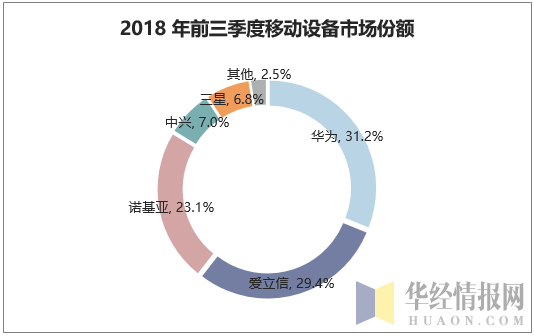

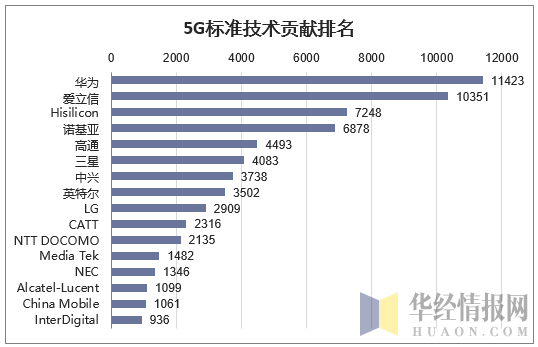

华为、爱立信、诺基亚、中兴继续全球博弈,三星、思科、中国信科成为新挑战者。2018年11月22日,华为常务董事、运营商BG总裁丁耘宣布,华为目前在全球已获得22个5G商用合同,其中:中东5个、欧洲14个、亚太3个。2018年9月底的“2018中国国际信息通信展”期间,爱立信宣布已经获得了7个5G商用合同。2018年10-11月期间,韩国运营商KT、LGU+也选择了爱立信为其提供5G商用网络设备。爱立信签订的5G商业合同也至少达到9个,分布于北美4家(AT&T/Verizon/T-mobile/Sprint)、欧洲两家(沃达丰以及瑞士电信)、亚太3家(SK电讯/KT/LGU+)。

数据来源:公开资料整理

数据来源:公开资料整理

在中国厂商设备全球开始领先的情况下,海外部分国家禁止中国厂商参与5G网络建设,未来走向仍有待观察。2018年8月至11月,美国、澳大利亚、新西兰、韩国、英国、日本先后出现禁止中国设备商参与5G网络的建设声明,我们认为,此举短期或打乱中国厂商的海外布局和拓展节奏,长期仍坚定看好中国厂商成长。但短期来看,海外禁令给了爱立信、诺基亚、三星等海外厂商难得的恢复时间和发展机遇。

近期海外市场变化变化情况

运营商 | 时间 | 说明 |

美国 | 2018.8.13 | 美国总统特朗普签署《国防授权法案》,该法案基本上禁止美国政府或任何希望与美国政府合作的人使用华为、中兴或其他一些中国通信公司的零部件,这项禁令将在未来两年内生效。 |

澳大利亚 | 2018.8.23 | 澳政府以“国家安全”为由禁止华为和中兴公司参与其国内的5G网络基础设施建设,它也成为全球第一个禁止华为等中国供应商提供5G设备的国家。 |

韩国 | 2018.9 | 韩国公布5G发展规划,规划中禁止韩国运营商采购华为的5G通讯设备 |

新西兰 | 2018.11.28 | 新西兰电信公司Spark新西兰今天表示,政府通讯安全局以对国家安全构成重大风险为由,拒绝Spark新西兰在计划架设的移动网络中,使用华为5G设备的提案。 |

英国 | 2018.12.06 | 英国第一大运营商英国电信集团(BT)宣布表示不再使用中国通讯设备商华为的4G和5G的通讯设备,目前正在将已经由华为提供的3G和4G移动通讯业务撤出,并表示以后英国网络的核心领域不会再使用华为的通讯设备和服务。 |

日本 | 2018.12.10 | 日本政府在首相官邸召开会议,决定将华为技术和中兴通讯两家公司的产品排除出政府采购清单;日本总务省修订5G频段的审查标准草案,要求使用5G的企业注意日本政府做出的决定。 |

数据来源:公开资料整理

受益5G全球投资增长和中国厂商海外碰壁,海外设备商在经历长期下滑、巨额亏损后重新恢复增长。2015年,华为运营商业务收入首次超越爱立信,成为全球最大的主设备商。2017年,华为、中兴业绩再创新高,与此同时爱立信和诺基亚分别录得279亿元、117亿元的巨额亏损,爱立信全球裁员1万人。2018年4月中兴禁运事件发生后,爱立信、诺基亚重新恢复增长。2018Q3,爱立信、诺基亚营收同比增长12.6%、-0.8%(下滑速度收窄),净利润增速大幅提升至158.6%、55.8%,盈利能力增长强劲。

三、我国5G行业发展现状及竞争格局分析

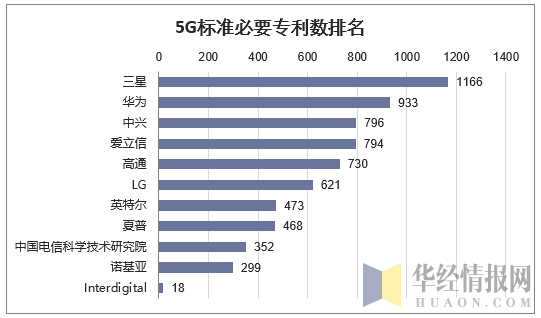

我国的通信产业建设历经数十年从无到有,从技术落到到领先,从进口到国产替代的过程。随着5G时代的到来,通信技术领域终于逐步走向了世界前列。相比于4G以及再之前的3G建设,我国已经在5G技术上和时间上均取得了一定优势。实际上通信技术之争涉及到的更多是通信专利之争,通信话语权之争。在2G3G时代通信技术百家争鸣。3G时代的TD-SCDMA技术首次让中国人在通信技术标准之争上占得一席之地。4G时代中国企业掌握了全球21%的LTE专利,在3GPP组织中拥有数个数个关键职位。随着5G的到来,在全球5G专利方面,我国通信厂商拥有了超过30%全球专利数,华为的Polar码更是直接被用于5G信道编码领域。在新一轮的通信技术周期中,我国的通信产业链也将会随着5G技术的兴起进入繁荣的快车道。

数据来源:公开资料整理

数据来源:公开资料整理

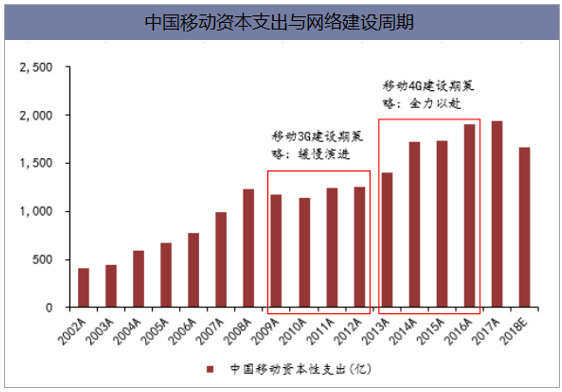

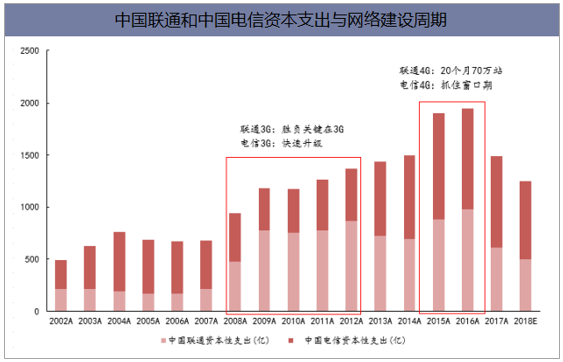

通信产业投资周期来源于通信技术周期,2009年至2013年我国开启了3G网络建设周期,2014年至2017年是我国4G建设周期,在建设周期中,运营商会根据自身业务状况调整年度资本支出总额。根据3G和4G投资经验,运营商会在周期开启的前两年集中力量铺设宏基站,建设传输侧。下半年运营商资本支出有所回暖,5G建设周期将在2019年年初展开。2018年12月运营商测试频谱正式划分,三大运营商继续开展5G规模试验。按照3G和4G建设的惯例,运营商会在场外测试后约1年左右开启大规模网络建设。在3G建设周期中,中国移动采用了缓慢演进的建设期策略,运营商资本开支增长主要来源于中国联通和中国电信,而在4G建设周期,中国移动全力以赴,在2015年后联通和电信大规模FDD网络建设开启,中国运营商资本开支在2016年达到顶峰。综合来看,运营商整体资本开支经历了3G4G个轮回,3G投资增速主要来源于中国电信和中国联通,投资高峰未与2009年。而4G时代中国移动发力,其他运营商在2015年才开始大规模网络建设,整体投资高峰未与2016年。

数据来源:公开资料整理

数据来源:公开资料整理

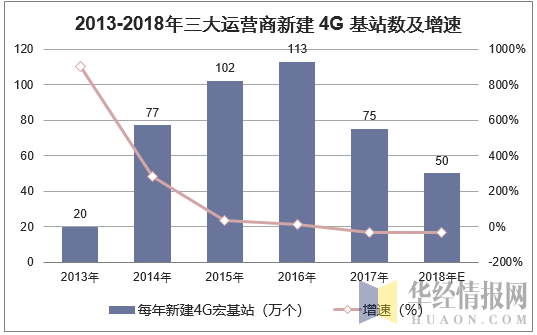

中国移动4G基站划分为室外宏基站、室内宏基站(DAS)、室外微基站、小基站(皮基站)。预计三家运营商2018全年新建50万4G基站,三家运营商合计建设439万个4G基站,其中宏基站(室外宏+室内宏)约367万个,微基站约72万个。

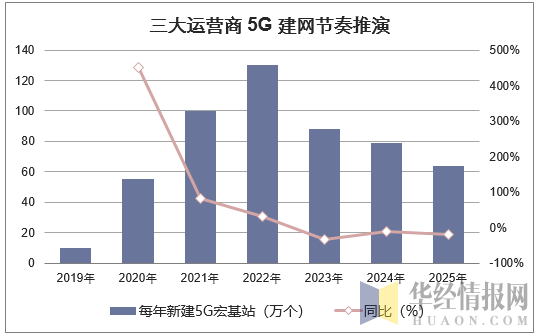

中国移动将主要在2.6GHz频段建设5G网络,中国电信、中国联通3.5GHz建网,预计三家运营商合计5G宏基站将达526万站,将是现有4G的1.43倍。以7年内(2019-2025)建设526万5G宏基站进行测算,国内三家运营商2019年新建10万左右5G宏基站,5G投资高峰期将在2022年左右到来。

数据来源:公开资料整理

数据来源:公开资料整理

四、中国5G行业及下游产业市场规模预测

根据工信部5G规划,我们将国内5G分为上下半场,上半场:2016-2018年,完成以工信部为主导的“5G技术研发试验”;下半场:2018-2020年,完成以运营商为主导的面向商用的“5G产品研发试验”。

2018年底,5G三阶段测试已基本完成,三大运营商5G试验频率也已发放,标志着国内5G上半场工作即将完成。2019年,5G即将进入下半场:以运营商为主导的面向规模商用的产品研发试验。经过3年多的技术研发试验,我国5G产业链主要环节已基本达到预商用水平,2019年,国内将步入实际商用部署阶段,产业链关注热点也将从5G频谱发放切换到5G牌照发放。

参考4G发牌历程,我们认为工信部发放5G发牌主要参考两个指标:1)运营商试验网建设进度,即运营商开始扩大试验规模,在全国主要城区建设5G基站,保证规模部署,进入预商用阶段;2)终端产业链成熟度,即5G终端上市,运营商开始发展友好用户进行终端测试。

国内5G主设备及终端/手机产业链进展

5G产业链 | 现状 |

主设备 | 3.5G主设备目前已具备商用条件,预计2.6G产业链商用成熟度滞后3.5G约半年,2.6G主设备预计将于2019年上半年实现规模量产。 |

终端/手机 | 2019年2月,首批5G手机推出; |

2019.Q1:支持2.6G手机芯片发布,3.5G手机实现预商用; | |

2019.H2:2.6G手机实现预商用; | |

2019.Q4:发布支持R16手机芯片; | |

2020.H1:支持R16手机预商用; |

数据来源:公开资料整理

参照TD-LTE发牌进程,同时考虑运营商试验网建设进度与芯片终端产业链进展,我们认为2019年5G将步入以运营商为主导的规模试商用部署阶段,国内5G牌照有望于首批5G智能手机上市之后、及运营商开展友好用户测试之后,即2019年下半年发放。

2019年5G大事件梳理

时间 | 事件 | 描述 |

2019年2月 | 世界移动通信大会(MWC2019) | 首批5G手机亮相 |

2019年2月 | 中国移动采购第一批5G终端 | 手机、连接/融合型CPE、AR/VR,2019年4月完成交付 |

2019年4月 | 世界园艺博览会(延庆,北京) | 展示5G创新应用 |

2019年5月17日 | “世界电信日” | 5G演示 |

2019年6月 | 上海世界移动通信大会(MWCS2019) | 中国移动发布《5G终端白皮书》 |

2019年7月 | 中国移动采购第二批5G终端 | 手机、AR/VR以及5G模组,2019年9月完成交付 |

2019年10月 | 国庆70周年 | 5G试商用,友好用户测试 |

2019年12月 | 3GPPR16标准完成 | 真正完整的第二版5G标准,支持eMBB、uRLLC、eMTC |

数据来源:公开资料整理

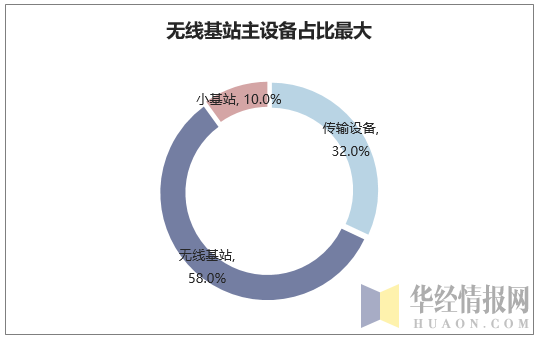

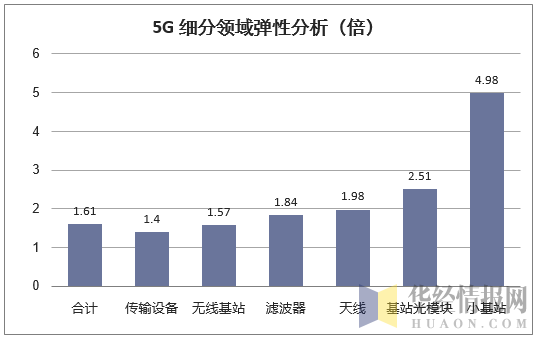

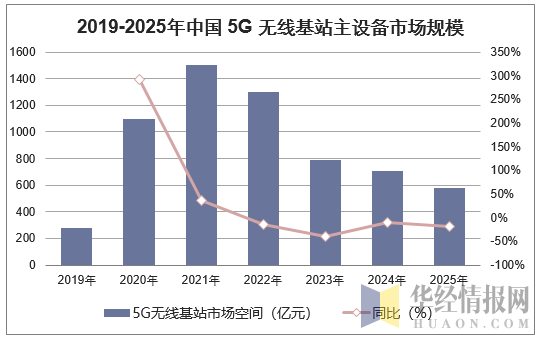

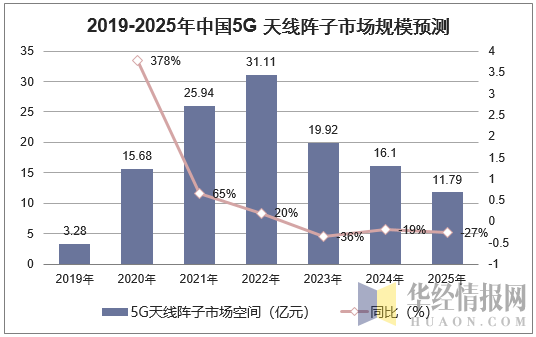

预计5G总投资规模有望达1.1万亿元,约是4G投资的1.61倍。其中无线基站主设备约6258亿(占比58%)、传输主设备3531亿(占比32%)占比最高,此外,小基站1031亿(占比10%)将在5G时代显著提升。在系统设备配套领域:基站光模块217亿(相比4G2.51倍弹性)、天线728亿(相比4G1.98倍弹性)、基站滤波器322亿(相比4G1.84倍弹性)、基站天线用PCB新增235亿、基站天线阵子新增124亿。

数据来源:公开资料整理

数据来源:公开资料整理

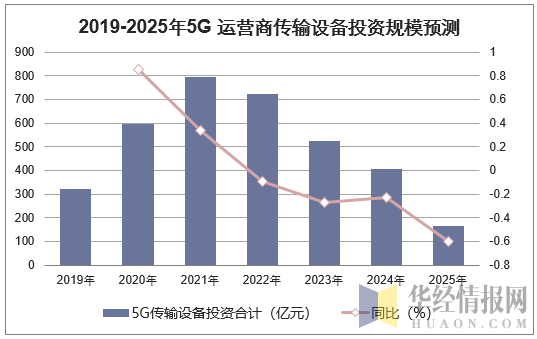

5G时代全新业务场景需求的实现离不开承载网的带宽、时延和时钟精度等性能的大幅提升,而5G无线网、核心网的架构变化引发了相应的承载网架构变化,并对网络功能提出新要求。以中国移动提出的5G切片分组网(SPN)为例,现有4GPTN芯片很难匹配5G承载新需求,需要全新SPN系列芯片;在接入层,SPN需要集中式业务处理芯片、FlexE接口处理芯片;在汇聚、核心层,SPN需要统一交换网芯片、分布式业务处理芯片。因此,SPN在芯片、硬件上的重新设计将导致中国移动5G传输设备换代更新,SPN传输设备市场格局有望重塑,SPN设备增量集采即将到来。

数据来源:公开资料整理

预计中国移动最快于2019年2月启动5G基站设备集采技术测试,5-6月完成各厂商份额确定;中国电信、中国联通或于2019年下半年启动5G基站设备集采招标。经测算,为实现当前4G覆盖效果,2019-2025年,我国新建5G基站主设备市场规模约6258亿元,相比4G1.57倍弹性。

数据来源:公开资料整理

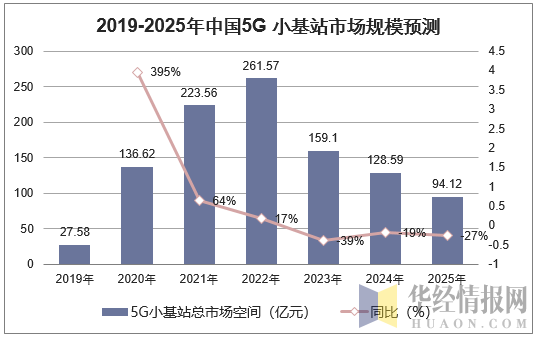

小基站数量保守估计将是宏基站的2倍,总数量保守估计为1000万左右,对应市场规模超过1000亿,相较4G弹性4.98倍,高峰期将于2021-2022年到来,看好5G阶段小基站细分行业的未来成长空间。

数据来源:公开资料整理

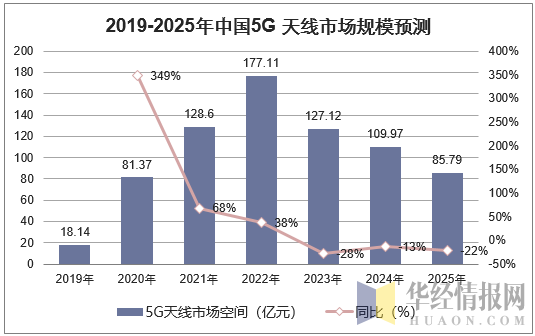

2019-2025年,我国5G天线市场空间预计为728亿元,相比4G1.98倍弹性,其中,天线阵子为新增,市场空间为124亿元。

数据来源:公开资料整理

数据来源:公开资料整理

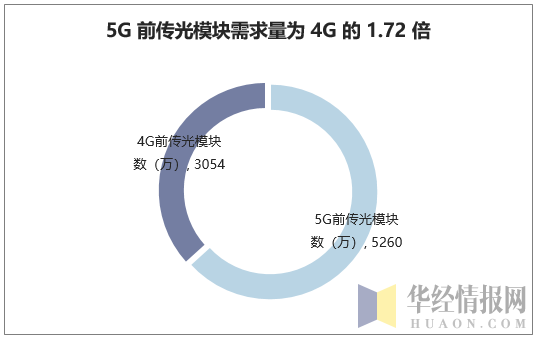

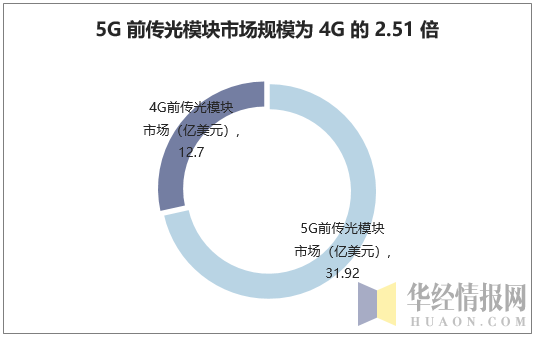

5G基站建设或驱动2019年全球基站光模块市场增长30.56%:2018年,华为5G基站出货量近一万,驱动国内首个5G基站光模块订单落地,电信光模块行业进入“5G时间”。2019年,伴随全球5G增量资本开支规模放量,电信光模块市场增速或企稳回升,预计2019年全球基站光模块市场增速或达30.56%,5G宏基站前传光模块市场弹性为1.86倍,考虑小基站,5G基站前传光模块市场弹性为2.51倍,需求量弹性约为1.72倍。

数据来源:公开资料整理

数据来源:公开资料整理

五、中国5G行业发展趋势

1、各国会不断加紧研发进程

5G技术属于新领域,很多国家虽然正在研发,但均未公开发行进程,虽然各国的研究成果与技术开发方向存在很大差异,但很多国家似乎已经掌握了5G技术的核心。因此对于任何一种开发技术方向而言,都有很大的优化空间,所以此项技术的开发研究将会成为一个非常大的竞争点。同时,5G技术的提前开发与利用不仅可以为国家模具商机和利益,甚至可以在国际竞争力上提供一定的辅助,因此各国都在不断地加紧研发步伐,以求在国际地位上能够获得更多关注与优势。

2、性能会不断得以优化

在数据传输体验上,5G与4G通信技术给予人们的将会是两种完全不同的感受,就目前的4G通信技术来看,传输速度已经得到了很大提升,而5G通信技术将会拥有更高的效率,在网络数据连接上也也将拥有更强的稳定性。4G网络使用过程中会因为其他软件开启或运行占用传输效率,因此使用者正在运行的的软件会占用流量空间容量,进而导致运行软件越多,其反应速度越慢的局面,甚至出现手机卡顿现象。而5G网络的出现,可将这种现象进行完美避免,因其稳定和可靠性,5G技术的流量空间容量拥有更强大的网络能效,可支持更多软件应用的同时运行且不会出现卡顿、掉线问题。

3、用户会不断增多

5G技术的强大稳定性与低能耗性能将会让其一经推出就获得更多的用户。本身随着时间的推移,人口数量就正在不断增加,加上移动设备的使用者也在不断增多,将会有更多的智能设备应用用户群体,而5G技术的强大功能也将吸引人们直接替换掉4G网络,投向5G通信技术的怀抱,良好的用户体验以及强大的无线接入功能正使5G通信网络技术不断获得用户青睐。但需要人们注意的一个问题是随着Wi-Fi网络的普及范围扩大,很可能会给5G通信网络技术造成较大冲击,因此这可能会给5G通讯技术的普及造成致命影响,但因5G通信技术还未在某个地区进行普及,因此现在就下定论为时尚早。

本文采编:CY306