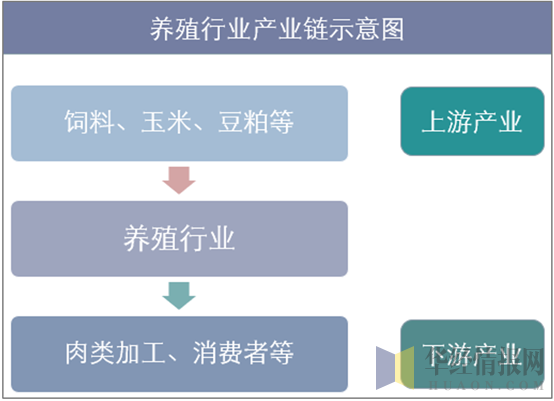

一、养殖行业产业链分析

饲料成本在养殖成本中占比较高,目前饲料产量处于高位,但主要饲料原材料玉米和豆粕价格预期有所上行,将不利于养殖企业的成本控制。

饲料成本约占养殖成本的70%,养殖行业的上游主要是饲料行业。截至2017年底,我国饲料全行业企业数量为7,000余家,较上年底有所减少但仍保持较高水平,行业集中化程度不高。根据现有行业规划,结合环保政策加码与供给侧改革推进,饲料企业的数量将进一步减少,行业集中度将有所提高。

资料来源:华经产业研究院整理

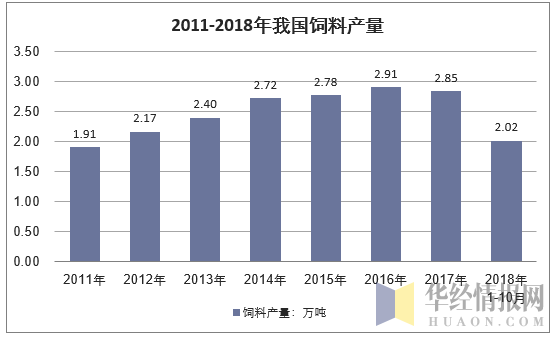

根据国家统计局数据,我国饲料产品产量从2000年的3740.81万吨增加到2014年的2.72亿吨,增长了6.28倍,除2011年外各年度均保持了两位数以上的增速。经过多年跨越式发展后,自2015年起,我国饲料产品产量增速出现明显下降,并于2016年达到产量最高点2.91亿吨。2017年生产规模出现近年来的首次下滑,为2.85亿吨,同比下降2.06%,主要系禽类饲料需求不振与上游原料价格波动影响所致;2018年1~10月,全国饲料产量2.02亿吨,产量有所下降。

资料来源:华经产业研究院整理

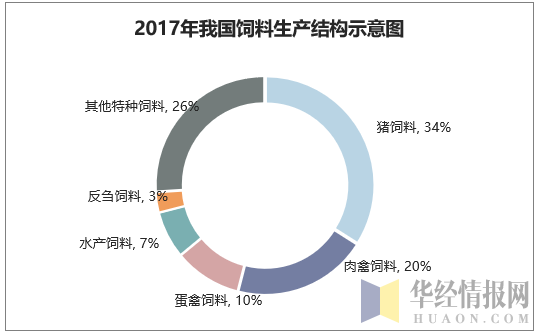

分品种看,猪饲料是我国最大品种的饲料(占比34%),其次分别为肉禽饲料(占比20%)、蛋禽饲料(占比10%)、水产(占比7%)、反刍饲料(占比3%)和其他特种饲料等。

根据中国饲料工业协会数据,2017年我国猪饲料产量为9551万吨,同比增长9.45%;肉禽饲料产量5836万吨,同比下降2.92%;蛋禽饲料产量2961万吨,同比下降1.45%;水产饲料产量2054万吨,同比增长6.45%;反刍动物饲料产量927万吨,同比增长5.37%。

资料来源:华经产业研究院整理

二、养殖行业的主要模式分析

养殖业养殖活动中最重要的两个环节为繁育和养殖。小规模养殖户由于受资金及技术所限,一般情况下需要外购种畜种禽,之后再进行饲养育肥,这在一定程度上提高了养殖的成本。而规模较大的养殖场或者企业在资金规模以及技术储备上远超小规模养殖户,对成本的把控能力更高。目前国内大型的养殖企业,一般采用三种主要的养殖模式。不同养殖模式,在行业周期性波动时,对信用风险的抵御能力有所分化。

1.“公司+农户”

“公司+”农户”养殖模式投资规模小,在畜禽产品价格上行周期中,该类规模化养殖企业扩张速度快,规模优势凸显,信用水平将明显上升;但由于养殖分散,产品质量难以把控,养殖成本高,在畜禽产品价格下行周期中,该类规模化养殖企业的综合成本较高,盈利能力明显削弱,抗风险能力将有所下降。

与一体化集中饲养和个体化散养模式均不同,“公司+农户”的养殖模式创新之处在于公司仅保留种猪繁育和育仔阶段,而将商品代的育肥阶段以委托饲养的方式交由农户负责。公司不需要提供仔猪育肥舍,由合作农户按照公司的标准自己出资新建或改造现有的养殖场,并通过与公司签订委托协议,缴纳一定的预付金,“代替”公司进行养殖。生产周期结束,公司按照合同约定价格回购成熟的商品猪,并支付一定的托管费;保证金可以退还给农户,也可以抵用下一产期的保证金。

这种模式的优势在于可以突破养殖场地的限制,尤其在东南沿海地区,适合规模养殖的场地较少且成本高,将育肥环节交给农户,省去了公司购地、租地的成本,扩张能力较强。但缺点也由此产生,由于养殖较分散,不便于对出栏质量进行监控,食品安全保障的能力较差,养殖成本较高,管理费用略高。

2.“公司+合作社+农户”

“公司+合作社+”农户”是在“公司+农户”养殖模式的基础上,引入第三方合作,逐步回归轻资产模式运营,在畜禽产品价格上行周期中,该类规模化养殖企业的扩张速度和养殖效率有所提高,信用水平进一步提升;但合作方数量众多,管理费用较大,在畜禽产品价格下行周期中,该类规模化养殖企业的期间费用增长较快,抗风险能力将明显下降。

在“公司+农户”养殖模式的基础上,引入第三方合作,由合作社负责养殖场建设、设备投资、外部协调及日常维护、维修、粪污处理等,公司负责养殖场的土地租赁、合规性手续办理,农户主要负责单个猪舍的精细化管理,养殖过程中仍采用“六统一”的方式由公司统一管理。这种模式的优势在于能够减少固定资产投入,降低养殖管理费用,利于公司逐步回归轻资产模式运营,提高养殖效率,降低养殖综合成本。但合作方数量众多,管理费用较大,养殖管理难度较大。

3.“自繁自养”

“自繁自养”养殖模式资金投入较大,在畜禽产品价格上行周期中,该类规模化养殖企业扩张能力相对较弱,信用水平上升有限;但一体化产业链对食品安全、养殖成本的控制能力较强,在畜禽产品价格下行周期中,该类规模化养殖企业的成本优势凸显,抗风险能力较强,信用水平将得到较大支撑。

自繁自养模式中,公司自建养殖场,统一采购饲料、疫苗,雇佣农工集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等全部生产过程,并统一销售给终端消费者。从上游的育种和饲料,到中游的扩繁和育肥,再到下游的屠宰销售,公司通过一体化的产业链,做到生产全环节可控。一体化产业链使得公司将生猪养殖各个生产环节置于可控状态,在食品安全、疫病防控、成本控制及标准化、规模化、集约化等方面具备明显的竞争优势。但是这种模式下公司资金投入规模较大,扩张能力相对于“公司+农户”的模式较弱。

三、我国养殖行业的发展现状分析

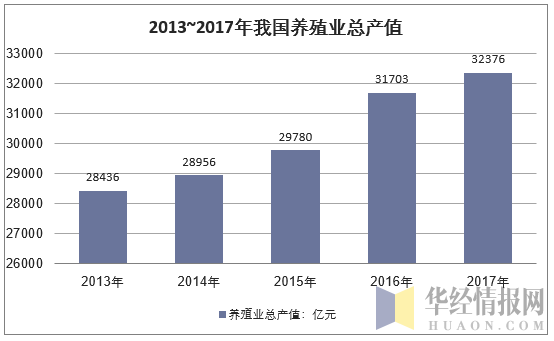

近年来,我国人均可支配收入的增长改善了居民膳食结构,畜禽产品已成为生活必需品,并从需求端拉动了养殖业的发展。2017年,我国养殖业总产值达到3.24万亿元,同比增长2.12%。目前,我国人均肉类占有量达64公斤,直接从事畜禽养殖的收入占家庭农业经营现金收入的1/6,养殖业国家级产业化龙头企业达583家,养殖业日益呈现规模化、标准化、集约化的发展趋势。

资料来源:华经产业研究院整理

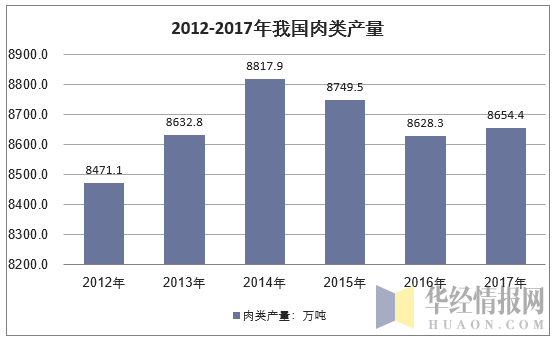

近年来,受猪肉与鸡肉产量下降影响,我国肉类总产量小幅下降,整体仍属稳定。2017年,我国肉类总产量8654.4万吨,从畜禽产品的产量上来看,猪肉产量稳居各畜产品之首,为养殖业的主要产品,2017年猪肉产量与上年基本持平,止住持续两年的下跌趋势。奶类和禽蛋产量位列二、三位,其中奶类产量近年来有所波动,发展进入瓶颈。受祖代鸡引种受限影响,鸡肉产量自2015年起持续下降,2017年为1160.00万吨,同比下降5.69%。牛、羊肉产量方面,随着居民收入的逐步提高,牛、羊肉的需求量持续增长,带动产量稳步上升,由于我国牛、羊现代化养殖起步较晚,产量难以大幅提高,对外依存度持续上升。

资料来源:华经产业研究院整理

四、养殖行业未来发展趋势

养殖业是我国农业的支柱产业之一,主要分为生猪养殖、家禽养殖和其他畜牧水产养殖,属于资本密集型产业,具有规模效益明显和行业周期性显著等特点。2017年,随着供给侧改革、环保政策的不断推进,我国养殖行业整体规模化程度与集中度有所提升。目前饲料产量处于高位,主要饲料原材料玉米和豆粕价格预期有所上行,将不利于养殖企业的成本控制。

1、规模化

随着环保政策的趋严,养殖业经济将向增长与环保并重型转变。未来,我国养殖业将以分散经营为主转变为以集约化、规模化经营为主,行业内信用水平也将出现进一步分化,小规模养殖企业成本控制能力较弱、更新生产设备压力较大,无法达到环保要求的企业面临关闭风险;大型生产企业具有规模效益,在行业集中度提升时能够抢占市场份额,信用水平将呈上升趋势。此外,相较于“公司+农户”以及“公司+合作社+农户”模式,“自繁自养”养殖模式在畜禽产品价格下行周期中,成本优势凸显,抗风险能力较强,信用水平将得到较大支撑。

规模农业不仅是一号文件的重要内容,也是未来中国农业转变的主要方向。对于农业的种养殖业来说,规模化无疑是中国实现现代农业发展的必经之路,国家对规模养殖将进一步加大扶持力度。

2、生态养殖

畜禽养殖污染已经成为农业面源污染的重要来源,破解粪污综合利用问题迫在眉睫。因此,兼顾生产生态两大目标,农牧结合、循环发展作为破解畜禽养殖污染难题的生态养殖将成为重点发展对象。

3、特色养殖

特色养殖是指在当地养殖形成一定规模集群、成为一种地区特色的养殖。国家鼓励各地区根据地区优势,发展区域性特色农业项目。

本文采编:CY237