一、智慧停车行业定义及发展历程

智慧停车是指以停车位资源为基础,将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,使城市停车设施运营实现数字化云平台管理,并使城市汽车出行可通过云平台实现停车位精准预知与引导,进而实现城市停车资源的标准化管理与高效利用,实现停车位资源利用率的最大化、停车效率的最优化、停车场利润的规模化和车主停车一站式服务的便利化。

相对传统停车场,智慧停车会让居民生活质量四大提升:出门不堵车、有车好停车、停车成本低、居民乐出行。目前,智慧型停车场覆盖率仅为7%。发展的滞后性与需求的迫切性形成了鲜明的对比,同时,也可以看出智慧停车未来的市场潜力非常大。

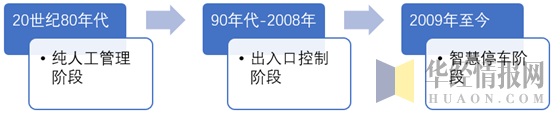

我国停车行业发展始于1980s,2009年开始,智慧停车时代到来,目前我国处于“初步改造阶段”向“延伸应用阶段”过渡状态,进入快速上升期。

我国智慧停车发展阶段分析

资料来源:华经产业研究院整理

二、我国智慧停车行业发展环境分析

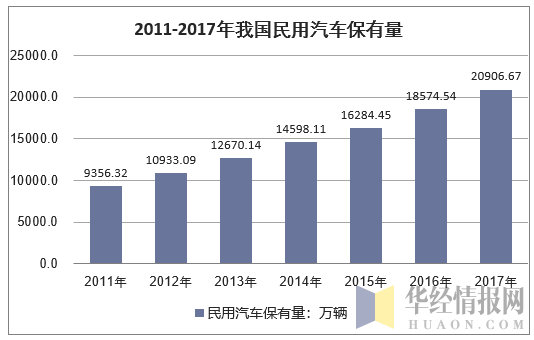

随着我国社会经济、城镇化的快速发展,机动车保有量快速增长。经过近20年井喷式发展,2017年底我国民用汽车保有量20906.67万辆,其中载客汽车保有量为18469.54万辆,载货汽车保有量为2338.85万辆。由于历史欠账的原因,停车设施建设缓慢,远不及汽车保有量增长的速度,我国停车难问题日益严峻。

资料来源:国家统计局

随着城镇化率提高,人口逐渐向一二线城市流动,当前我国汽车保有量也主要集中在一二线城市。2017年,我国有24个城市汽车保有量达到200万辆。

在城市停车规划较为完善的国家,汽车保有量与停车位的比例理想区间为1:1.2-1.4之间,其中包含1个固定停车位+0.3个临时公共出行停车位,也即基本车位/总车位比为1:1.3,这样能够满足整体的出行和居住停车需求,覆盖潮汐周期的流动。目前我国大城市小汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5。根据北京市停车资源普查报告,截止2016年年底,北京市城镇地区停车位总量382万辆,同期北京市汽车保有量564万辆,基本车位/出行车位为1:0.68。从车位比上来看,我国大城市车多位少问题严重。预计我国停车缺口超过5000万个。

国内大多数停车场依然采用传统的刷卡、取票的出入口控制方式,ETC、视频识别等智能技术占比低。缺少入场引导,车位难寻;环境复杂,离场时车难找。出入慢、场内找车位难、找车难、缴费排队。根据调查,停车位所花费的平均时间长达18分钟。

相比国外发达国家大多采用咪表自动收费,我国仅50多个城市实施咪表停车管理,管理手段落后,承包企业往往将经营权再层层转包至收费员,以人工收费站为主。出入口排队刷卡、现金交易,效率低下。车场主要以人工管理为主,管理水平基本在10-30车位/人,而台湾、日本的管理水平在50-100车位/人和200-300车位/人。

短期来看,共享出行的出现有助于部分缓解停车位的紧张,未来自动驾驶汽车的普及也会波及到停车场业务,导致汽车的拥有量随之下降。但我们认为当前阶段,无论是共享出行还是无人驾驶都不能完全替代停车位供需不平衡带来的短缺,未来智能停车位的普及以及建设将持续向前推进。

三、智慧停车行业建设情况分析

2014年底以来,在“互联网+”的热潮下,互联网停车倍受资本市场的青睐,成为风投追逐的热点。

近年来智慧停车行业融资情况分析

企业 | 融资情况 |

ETCP | 2015年,ETCP停车获经纬中国、源码资本、易车网、SIG海纳亚洲、千合资本等国内外多家知名创投机构及个人共计5200万美元A轮投资,2016年,ETCP停车获得万达非凡B轮15.5亿元战略投资。 |

停车宝 | 代客泊车应用“停车宝”于2014年4月成立于上海,其转型于停车场媒体“泊客传媒”。2015年已完成A轮1600万元融资,由平安创投领投,涌铧投资跟投。 |

停简单 | 2014年,获得IDG资本数百万美元的天使投资。2015年,停简单获得2000万美元A轮融资,并接入支付宝,主打“互联网+停车”的战略布局。2016年11月,停简单获得了由复星集团领投的数亿元B轮融资。2018年3月停简单获得由阿里巴巴领投的C轮融资。 |

无忧停车 | 2015年6月,无忧停车获得来自信中利和银江股份等数千万人民币的A轮融资。 |

停车百事通 | 2016年7月,查找停车位、出行导航类手机应用停车百事通获得松禾资本战略投资。 |

资料来源:华经产业研究院整理

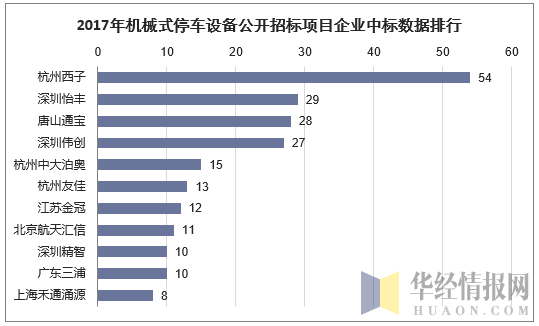

近年来,国内智慧停车库项目数持续增长。2017年,中国停车网共发布停车行业公开招投标项目7,175条,同比增长约6%。其中,机械式停车设备招投标信息2,513条,同比增长高达28.7%。机械式车库PPP项目123条,同比增长12.2%。在企业中标项目数量方面,据MRCPO统计,杭州西子中标项目达54个,在所有企业中遥遥领先;其次为深圳怡丰、唐山通宝、深圳伟创,中标项目都在25个以上,五洋停车全资子公司深圳伟创是其中唯一一家上市公司,且2018年数量排名进一步提升至第二名。

资料来源:公开资料整理

智慧停车行业参与方包括四类:

(1)创业型公司:如停车百事通、ETCP、丁丁停车、e代泊等,此类公司线下资源是短板,部分公司通过免费提供软硬件设施来抢占市场;

(2)智能停车设备商:从单纯的智能软硬件提供商向“智能停车设备+云平台+APP”全套方案提供商升级,具备技术与客户资源优势,如捷顺科技、安居宝、立方控股等;

(3)市政交通部门:掌握路侧停车位及路外公共停车场,具备资源优势、整合能力强。如:深圳宜停车、上海停车等。

(4)BAT:轻度参与,以场景导流为主。

受“滴滴打车”等共享经济的影响,2014年之后,互联网创业公司开始进军互联网停车领域,在资本推动下,各类停车类app不断出现。根据2015年8月中国交通技术网对100家“互联网+”停车类app进行的市场调研,成立在2014-2015年的停车类APP达50%以上。但一半左右的APP已无更新,仅有23家在1个月以内更新,说明部分停车APP已出局,行业竞争程度下降。且一部分资本退出后,免费提供软硬件以扩展市场规模的厂商减少,行业竞争格局改善。

相关报告:华经产业研究院发布的《2019-2025年中国智慧停车行业发展前景预测及投资战略研究报告》

本文采编:CY237