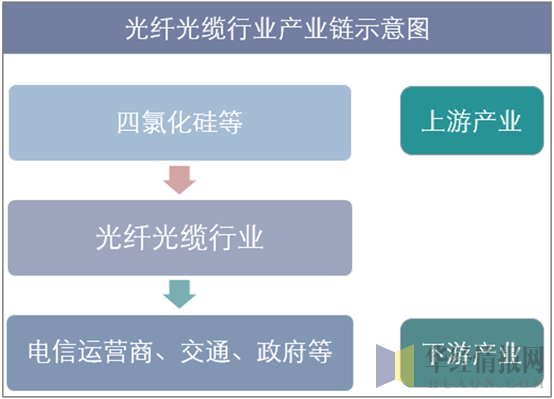

一、光纤光缆行业定义及分类

1、光纤

光纤广泛应用于通信行业。光纤的工作原理为激光或LED(发光二极管)发射器在传输点将电脉冲信号转变成光波,接收时光检测器再将光波转变回电脉冲。光纤的核心部分为内层折射率较高的高纯度玻璃和外层折射率较低的玻璃包层。光波主要透过内层的纤芯传输,以光纤引导光波的通信方式较传统的金属导体信息传输方式速度更快,且光纤的信息容载量(带宽)远超金属导体。此外,不同于金属导体,光纤不受电磁及频道干扰,同等强度信号透过光纤的传输距离远远长于金属导体,对中继器的需求相对较少;传输相同数量的数据时,光纤传输所消耗的能量亦远小于金属导体。另外,光纤是用来制作光缆的主要组成部分,是光缆中实际承担通信网络的材料。

2、光缆

光缆是由一定数量的光纤按照一定方式组成的。光缆通常由缆芯和护套两部分组成。光纤是光缆的核心,决定着光缆的传输特性,护套通常由聚乙烯或聚氯乙烯和铝带或钢带组成,主要用于保护缆芯,具有良好的抗侧压力性能及密封防潮和耐腐蚀的能力。光缆作为光纤光缆行业的最终产成品,一般直接销售给终端客户,例如中国移动、中国联通和中国电信等三大国有电信运营商,用于通信线路的建设。光缆敷设的通信网络按照范围大小一般可分为广域网、城域网和局域网等,按照线路连接区域一般可分为一级干线和二级干线等。

政府信息化建设政策、消费者信息消费习惯养成、运营商市场网络建设扩张以及光通信技术发展等因素不断推动着全球及中国光缆行业的发展。其中,美国启动了国内光纤基础设施建设;德国发布了“千兆德国”战略,计划到2025年投资1,000亿欧元用于建设高性能的国家宽带网络;法国、西班牙和印尼亦相继启动了国家信息化建设。就国内市场而言,三大国有电信运营商亦在持续、大力度的投资建设信息网络。LTE、大数据以及物联网技术的飞速发展,均推动光传输系统向高速大容量方向发展,全球和中国光通信产业正在迎来发展的历史机遇期。

资料来源:华经产业研究院整理

目前国内光纤光缆产业已经形成了完整的产业链体系,包括光棒制造、光纤拉丝和光缆制造等环节。然而,实现光纤预制棒、光纤及光缆一体化企业仅10家。光纤预制棒被誉为“皇冠上的明珠”,居于最核心的地位。光纤拉丝及光缆制造壁垒相对较低,国内光纤光缆企业总数已达150家以上,其中规模较大光缆企业40家左右。行业的终端客户主要为三大运营商、政府及部分互联网企业。其中,中国移动、中国电信、中国联通三大运营商光纤光缆需求量占国内总需求的80%左右。因此,运营商网络建设对光纤光缆行业形成重大影响。

二、光纤光缆行业发展环境分析

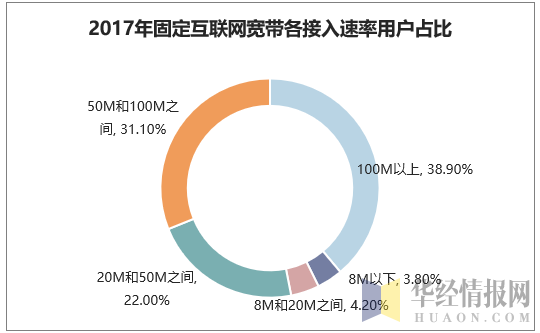

光纤光缆行业自2015年起持续高景气状态。在“宽带中国”和“光进铜退”政策的指导下,我国光纤接入水平已取得突破性进展。2015年,三家基础电信企业固定互联网宽带接入用户总数仅为2.13亿户。其中,光纤接入(FTTH/0)用户数为1.2亿户,占宽带用户总数仅为56.1%。短短三年时间,我国光纤接入(FTTH/O)用户总数达到3.35亿户,互联网宽带接入用户数达到3.83亿户。光纤覆盖率达到87.5%。100M速率以上的用户数2.14亿,占比达到56%。

资料来源:工信部

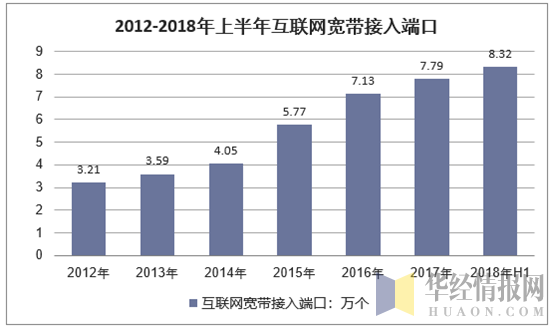

我国互联网宽带接口和光纤接入(FTTH/0)端口数不断增长。截止2018年6月,我国互联网宽带接口数达到8.32亿个,比上年末净增5312万个;光纤接入端口数达到7.18亿个,比上年末净增6055万个。

资料来源:工信部

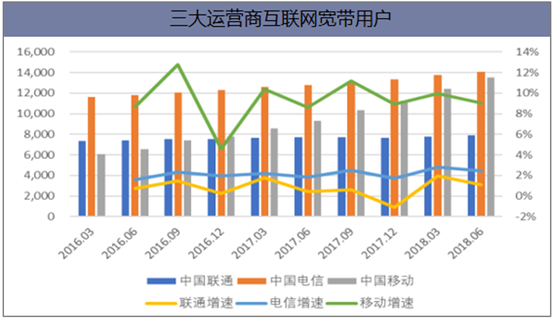

虽然我国固网宽带及FTTx部署已初见成效,但每月新增用户数仍未下降。2018年上半年三大运营商累计宽带用户数量分别为1.35亿户、1.40亿户、7891.6万户。其中,中国移动大力发展固网宽带建设,是我国宽带用户增长的主要驱动因素。2016年中国移动仅为6058万户,2018年上半年已迅速增长至13507万户,数量已渐渐逼平电信。预计中国移动今年年底目标宽带用户数量有望超过1.4亿户。此外,中国联通2018年宽带用户增速小幅提升,中国电信平稳增长。三大运营商每月新增FTTH/O用户数在600万户左右波动,且每月新增互联网宽带接入用户数呈现微幅上涨趋势,固网建设仍未减缓。

资料来源:公开资料整理

三、光纤光缆产销情况分析

1、光纤产销量

光纤是光通信的传输介质,光纤光缆行业的细分行业从上到下包括光纤预制棒、光纤、光缆。光纤通信的推广带来了光纤光缆行业的持续增长。

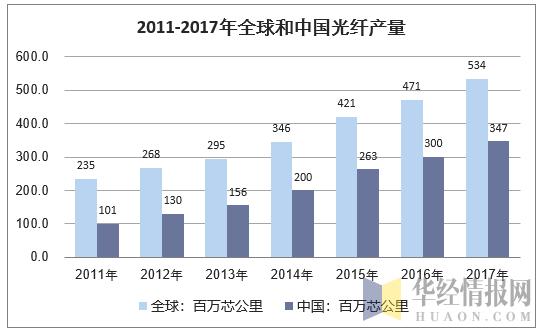

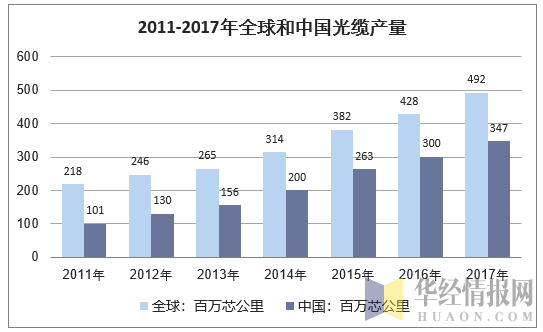

在供给方面,2017年全球光纤产量为5.34亿芯公里,中国光纤产量为3.47亿芯公里,同比增长率分别为13.38%、15.67%,2010-2017年CAGR分别为14.42%、23.10%。2017年我国光纤产量占全球比重达到65%,较2010年增长约26个百分点。在光缆产量方面,2017年,全球和我国光缆产量分别为4.92亿芯公里、3.07亿芯公里,同比增长率分别为14.82%、16.29%,2010-2017年CAGR分别为14.65%、19.16%。

资料来源:公开资料整理

资料来源:公开资料整理

在需求量方面,2015年,全球和中国光缆需求量分别为3.82亿芯公里和2.15亿芯公里,同比增速分别为21.94%和38.84%;2016年,全球和中国光缆需求量分别为4.25亿芯公里和2.43亿芯公里,同比增速分别为11.25%和13.02%;2017年全球和中国光缆需求量分别为4.92亿芯公里和2.86亿芯公里,较上年分别增长14.95%和17.70%。

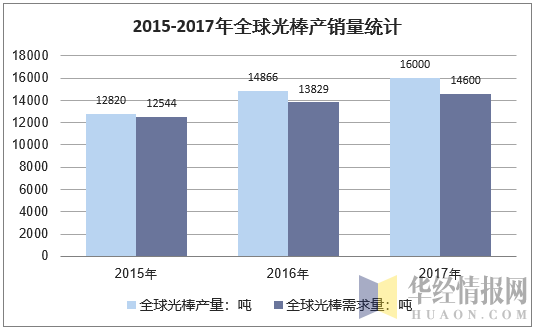

我国光纤光缆行业从生产光缆起步,到生产光纤,现在已经取得光纤预制棒技术的重大突破,国内大型光纤光缆企业大多具备了棒纤缆一体化生产能力。截至2017年末全球光纤预制棒的产能已经达到5.35亿芯公里(约16000吨)。其中日美等国光棒产能严重过剩,对外出口为光纤预制棒主要销售模式。2015年-2017年,日本光纤预制棒出口量分别为1779吨、2031吨、2255吨,占当年产量的比例分别为61.3%、63.5%和70.5%,比重持续增加。同期美国光棒出口量分别为1049吨、1257吨、1315吨,占当年总产量比例均为40%以上。

资料来源:公开资料整理

行业竞争者数量从光纤预制棒到光缆逐渐增多,光纤预制棒格局集中,光缆格局较分散但是市场集中度高,竞争激烈。全球主要的光纤预制棒生产厂商约为20家,其中中国厂家主要有8家,生产厂商大多同时生产光纤产品,光纤预制棒生产有较高的进入技术壁垒,短期内集中竞争的市场格局不会发生显著变化。全球光纤生产厂家超过60家,其中约一半为中国企业,大部分不具备独立生产光纤预制棒的能力。全球光缆生产厂家超过200家,中国厂家占比超过一半,全球光缆供应市场竞争格局相对分散,但中国光缆市场集中度较高,竞争相对激烈。

光纤光缆行业主要企业分析

国家 | 企业名称 | 光纤光缆行业主营产品 |

美国 | 康宁 | 光纤跳线、光缆、光纤接头、网络连接器和适配器系列产品 |

欧洲 | 德拉克科技 | 应用于电信和数据通信的光纤、光缆、铜质电缆以及光缆、铜质电缆配件 |

日本 | 信越 | 光纤预制棒、稀土磁体,环氧模塑料和发光二极管的包装材料 |

藤仓 | 现代高科技、高信息化社会要求的光导纤维及其配套系列产品、各种传感器、电子导线、挠性印刷电路板等电子领域产品、以及原子能、超导等高能领域 | |

住友 | 光收发器、光器件、电子器件、光纤熔接机相关产品、电缆电线等布线材料以及热缩套管、耐热套管 | |

韩国 | 大韩 | 固网线路以及宽带线路业务,在宽带线路业务中,产品覆盖高速(FTTH)线路和ADSL线路 |

LS | 光纤、光缆和光连接材料 | |

印度 | 斯特里特 | 光纤、光缆、电力传输导线、通信电缆、数据电缆、综合布线设备、系统集成和管理服务 |

中国 | 国通鼎互联 | 光纤、通信光缆、室内软光缆、市内通信电缆、射频电缆、铁路信号电缆 |

亨通 | 光纤预制棒、光纤、光缆、光器件、海洋通信及装备和通信服务的产业链 | |

富通 | 光纤通信和能源电力线缆传输两大领域,研发方向瞄准新型储能技术、高温超导材料及技术应用和海洋光电复合缆技术等 | |

中天公司 | 拥有具备完全自主知识产权并全资控股的光纤预制棒子公司,与下游的光纤、光缆、ODN设备形成“棒纤缆+ODN”全产业链,可为光通信骨干网、城域网、FTTx、数据中心接入等提供系统解决方案 | |

烽火通信 | 立足于光通信,并深入拓展至信息技术与通信技术融合而生的广泛领域,长期耕耘国内、国际的运营商和信息化市场 |

资料来源:公开资料整理

四、未来我国光纤光缆行业前景展望

1、5G商用和宽带提速政策出台,无线和固定网络需求均将迎来增长

在无线通信方面,未来5G逐步商用将带动光纤网络基础设施的持续投资,用户需求刺激市场。“十三五”规划提出启动5G商用,同时推进宽带网络提速降费,深入推进“三网融合”,此外互联网、云计算、LTE、大数据以及物联网技术飞速发展,推动有线和无线接入带宽不断提升,使光传输系统向高速大容量方向发展。目前中国已经成为全球100G光传输技术应用最大的市场,正在逐步向400G方面发展。随着带宽升级带来更加丰富多样的移动在线服务,用户对流量的需求以及高质量在线服务的追求将进一步刺激对带宽的需求和对高水平光纤光缆的需求。

在固定网络方面,光纤到户的普及和传输速率提升,带动运营商带动升级基础网络,拉动对光纤光缆需求。2013年工信部发布光纤到户强制性标准,有助于提升光纤到户相关产品的使用,同时光纤到户的普及和传输速率的大幅提升,将促使通信运营商持续升级其骨干网和城域网,推动新一代高性能光纤的应用,进一步巩固光纤光缆市场的持续需求。数据显示,中国固网连接速度、移动连接速度在G20国家中排名靠后,同发达国家相比还存在一定差距。我国固定宽带家庭普及率目标为在2020年达到世界中等发达国家水平,2025年接近世界发达国家水平,行业后续还有很大的增量空间。

2、行业市场容量巨大,三大电信运营商是国内市场主要动力

中国市场需求对全球贡献度达到67%,需求增速接近20%,市场容量大。2017年中国光缆需求量为2.86亿芯公里,较上年增长17.70%,中国市场需求增长对全球市场的需求增长贡献为67.19%。至2021年,预计全球及中国光缆需求量将分别达到6.17亿芯公里和3.55亿芯公里,市场容量巨大,发展前景广阔。主要客户三大运营商纷纷加大光纤光缆集采规模,市场需求仍然旺盛。光纤光缆行业的客户群较为集中,三大国有电信运营商是国内光纤光缆市场的主要终端客户。2016年末开始三大运营商纷纷开始新一轮集采,集采规模较大且持续增长,反映出市场对于光纤光缆需求仍然旺盛。

近年来三大运营商集采情况分析

运营商 | 集采情况 |

中国移动 | 中国移动已于2016年末和2017年完成普通光缆(第一批次)、非骨架带缆(第一批次)集采、蝶形光缆(第一批次)和普通光缆(第二批次)的集采,上述集采的规分别为6114万芯公里、1249万芯公里、337万芯公里和6760万芯公里,合计为14460万芯公里,并于2018年初完成普通光缆(第一批次)集采,采购规模约为11000万芯公里,较2017年度第一批次增加约80% |

中国联通 | 中国联通已经完成2017-2018年度普通光缆、带状光缆集采,总规模为5830万芯公里 |

中国电信 | 中国电信2017年的光纤集采,规模为3500万芯公里,2018年引入光缆集采和室外光缆集采招标规模分别约为400万及5000万芯公里,总规模较2017年集采量进一步提升,超出市场预期。 |

资料来源:公开资料整理

本文采编:CY237