一、定制家居行业发展历程

定制家具具有个性化设计的优点,可以根据客户多种类、多层次的不同特点,提供多样化的设计风格,尤其满足年轻一代的个性化需求。与手工家具相比,定制家具的设计风格更加多样化、细节更加精美,强大的设计师团队进行的专业化设计更加可以满足中高收入消费人群的需求。同时,定制家具在设计过程中,需要设计师当面和客户进行沟通,通过上门量尺、现场安装,当面沟通的方式,可以给予客户更优的消费体验。

从2000年至今,我国定制家居行业经历了由多个阶段构成的成长期,预计在2017年后逐渐进入成熟期。其中,成长期分为以下六个阶段。

阶段一:开创先河。2000年,引入法国索菲亚入墙壁柜及移动门。

阶段二:形成雏形。2001年,以加拿大科曼多,史丹利,雅迪斯,卡喏亚为代表的移门品牌在中国陆续出现。2002年,移动门的推广和普及,带动了入墙衣柜及衣帽间消费理念。2003年,随着KD、顶固、等品牌的逐渐加入,地方性品牌开始涉足移门及衣柜行业。

阶段三:逐渐成熟。玛格、维意、联邦高登、好莱客、尚品宅配,等品牌强势加入。2005年,行业出现两极分化,一方是索菲亚、雅迪斯、卡诺亚、维意、联邦高登、好莱客、JSL源氏家居等主要产品以柜体主的柜体派。另一方是史丹利、顶固、KD等主要产品以移门为主的移门派。以及以凰道为代表的纯实木派,倡导先定家具后装修,以纯实木榫卯结构制作家具为主。

阶段四:取得突破。2006年,行业竞争日益激烈,品牌意识凸显。2007年,消费日益升级,品牌差距逐渐扩大,行业领导性品牌开始出现。2008年,“定制家具”以及“全屋家具定制”概念的提出规范了“整体衣柜,入墙衣柜,定制衣柜、壁柜”等行业称谓。尚品宅配提出“全屋家私数码定制”概念,结合定制家具业与信息业,发展信息一体化管理体系,实现全屋家私的完全定制,使定制家具行业取得革命性突破。

阶段五:健康发展。2009年,中国最大的装饰建筑材料博览会正式设立整体家居馆,此前作为橱柜行业附属品的定制家具首次作为参展对象。2010年,全国工商联家具装饰业商会衣柜专业委员会筹备成立。2015年,行业标准JZ/T1—2015《全屋定制家居产品》出台,助推定制家具行业健康发展。

阶段六:竞争加剧。随着全屋定制、定制橱柜、定制衣柜等逐渐由成长期迈入成熟期,竞争继续加剧,各大龙头开始争夺更多的市场份额并希望进一步提高市占率。另外,国外知名定制家居品牌也打算进入中国市场,给我国定制家居行业带来了更多挑战。

资料来源:公开资料整理

定制家居行业逐步发展,越来越多企业开始涉足定制领域,整个行业逐渐显现出三种模式。

定制家居的主要模式

模式 | 简介 | 代表企业 |

模式一 | 扩充产品品类,稳步推进“全屋定制” | 索菲亚、欧派 |

模式二 | 数字化全屋定制 | 尚品宅配 |

模式三 | 定制+成品,随着定制家具在整个家具行业的地位不断提高,越来越多的企业开始在自身王牌产品的基础加入定制服务,形成成品家具和定制家具共同发展的局面。 | 曲美家居、大亚圣象等 |

资料来源:公开资料整理

二、定制家居行业需求分析

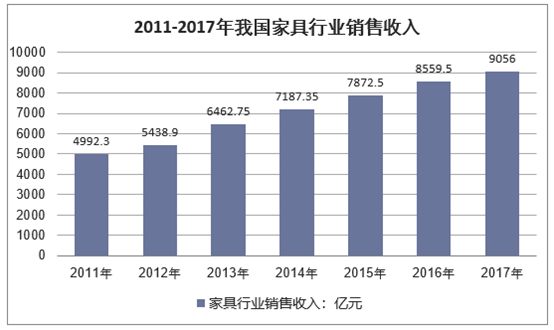

受城镇化的发展、住房销售面积的增长、新婚人口的增加等多重因素的影响,我国家具行业不断发展,2017年我国家具制造业年度总产值为9380.40亿元,销售收入为9056.00亿元,销售收入同比增长5.80%。

资料来源:华经产业研究院整理

其中,定制家居企业近年来营收实现30%-40%的高速增长,大幅超过家具行业整体的增长率水平。目前我国定制家居渗透率不足30%,对比韩国定制家居渗透率60%-70%来看,未来仍有很大的成长空间。

定制家居模式以消费者的需求为出发点(即C2B),通过设计师上门、用户参与互动等方式为消费者提供个性化方案,符合当前年轻消费主体习惯,同时也提升了空间利用率。目前房价高企,人均面积小,大多数住宅以小户型为主,户主势必要将空间利用到极致。而定制衣柜里有不同的功能分区,每个分区有不同的功能,可以根据对功能性的需求进行定制,满足消费者需求。

资料来源:公开资料整理

定制家居营收规模增长主要来自两个方面,一是门店扩张,二是同店增长。从门店扩张角度看,品牌企业进行全国布局门店数量在3000家左右较为合理。欧派较早进入定制家居品类多元化发展,目前拥有3500家终端门店,全品类的家具企业全友家私、软体家具顾家家居等门店数量也约为2000-3000家左右。预计未来索菲亚、好莱客等仍有1000-1500家的开店空间,以每年200-300家数量外延扩张还可持续5年左右。

从同店增长角度看,订单数量增长是同店增长及市场份额扩张的直接表现。不同于成品家居,定制家居是“品牌+服务”的行业,设计、测量、生产、配送、安装等各个环节的客户体验反映出定制家居企业的软实力。促销及市场推广也是订单数量增长的重要手段,比如索菲亚此前推行799/899特价产品作为公司的引流工具。理论上,通过特价产品引流的订单越多,后台柔性制造规模效应就会得到更好的体现,不会影响净利润率。随着定制家居行业逐步进入行业洗牌期,以促销手段攫取市场份额将更加常态化。

三、定制家居行业竞争格局分析

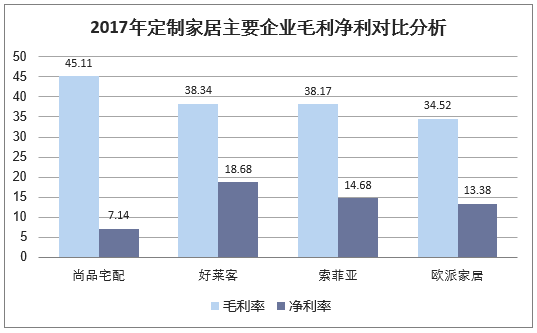

定制家居行业集中度提升明显,龙头企业市场份额加速上升。我国定制家居行业即使在目前行业高速成长期,龙头企业的市占率提升也十分显著。目前定制家居主要还是以国内品牌为主,已上市的有索菲亚、好莱客、欧派、尚品宅配、志邦、金牌等等,国外比较知名的品牌如德国的柏丽橱柜,由于定位高端,但国内份额较小。从2017年年报四家定制家居毛利率和净利率来看,发现尚品宅配的毛利最高(45.11%),但其净利却为最低(7.14%)。

资料来源:公司年报

我国定制家居市场主要集中在橱柜及衣柜领域,渗透率分别达到60%、33%。当前定制家居的市场整体渗透率为20-30%,因此,未来定制家居市场规模的扩大包括两个方面:定制家居渗透率的提升及定制模式向其他家居品类的扩张。

定制家居行业竞争格局

企业规模 | 品牌列举 | 产品定位 | 产品类型 | 销售覆盖 |

全国性定制品牌 | 索菲亚、好莱客、欧派家居、尚品宅配等 | 中高端 | 定制衣柜、其他 | 一二线城市及大部分三四线城市 |

全国性单一产品线定制品牌 | 顶固、金牌橱柜、美洛士等 | 中高端 | 定制衣柜、定制橱柜等 | 一二线城市及大部分三四线城市 |

地方性中小厂商 | / | 中低端 | 单一 | 三四线城市 |

资料来源:公开资料整理

四、定制家居行业进入壁垒分析

定制行业看似进入门槛低,实则正在深挖自己的护城河。定制家居行业的进入壁垒包括:

1、品牌

对于对于家居行业来说,品牌树立需要大量时间和资金投入,品牌是家居企业研发设计能力、产品质量、工艺技术、市场覆盖能力及售后服务能力的综合体现。因此,消费者更倾向于选购业内拥有优质品牌和口碑的产品,也愿意为此承担更高的品牌溢价。

2、营销网络

从门店数量及占比看,欧派家居、索菲亚、还来可主要以经销为主,经销收入占比分别为80%、91%、94%,而尚品宅配采用“直营+加盟”的销售模式,直营店销售收入占比为49.15%。(所谓“大宗业务”,指的是与房地产商建立合作关系,为房地产精装修项目,配套整体厨柜、整体衣柜等产品)从门店布局来看,各企业的销售基本覆盖国内一二线城市及大部分三四线城市,其中三四线城市占主要部分。

定制家居企业门店数量对比

- | 销售模式 | 直营店数量 | 经销商门店数量 |

欧派家居 | 经销商+直营店+大宗业务 | 19 | 6135 |

索菲亚 | 经销商+直营店+大宗业务 | / | 3090 |

尚品宅配 | 直营为主+加盟 | 85 | 1557 |

好莱客 | 经销商+直营 | 20 | 1400 |

资料来源:公开资料整理

3、设计研发能力

要在同质化严重的定制家居市场做出自己的特色,拿出更能打动消费者的产品,企业的研发能力显得尤为重要。随着消费者生活质量的提高,消费者对家居用品的舒适性、环保性、新颖性都提出了更高的要求。设计研发能力直接决定了产品品质、生产效率、风格特点和品牌个性,是定制家居企业建设品牌的基石。因此,创新的设计研发能力、完善的设计研发体系以及经验丰富的定制家居设计师团队是定制家居企业的核心竞争力之一。

4、供应商管理能力

柔性化生产和信息化管理可以有效减少材料浪费,提高生产效率,降低定制家居的单位成本和单位价格。供应链管理能力决定了成本、产品质量、规模经济效益。较强的供应链管理能力能够有效减少材料浪费,提高生产效率,降低定制家居的单位成本和单位价格。优秀的生产工艺和成本效率管控能力优能够使企业拥有较强的生产端竞争壁垒,单位产品的毛利率水平将强于行业整体,在竞争加剧的市场中具有较强的持续生存能力。

五、定制家居行业发展驱动因素分析

定制家居行业的下游为购置新房和存量房装修翻新的城镇居民,以及推出精装修商品住房的房地产企业。而这三个需求点又共同受到消费升级、城镇化以及家居消费人口变化三个因素推动,不断提高定制家居的接受程度。

1、消费升级

生活水平提高带动定制家居消费意识增强。随着城镇居民家庭人均可支配收入的增长,生活水平提高对家居消费理念产生了较大影响,家居装修理念从最初讲究“实惠”、“实用”到注重格调品位、整体风格协调和效果转变,个性化装修需求越来越高,带动定制家居行业消费升级。

近年,我国经济保持了较快速度的增长,国民人均可支配收入不断提升。2006-2017年,城镇居民人均可支配收入由11759.5元增长至33616元,复合增长率达11.1%。收入的提高极大改善了居民生活质量水平,进而对家居环境的要求不断提高,通过对人均可支配收入与家居制造业收入进行回归分析发现,人均可支配收入每增加1元,家居制造业收入增加0.26亿元。假设人均可支配收入未来仍能保持11%的增长,则家居制造业未来的增速在11%左右。

2、城镇化水平

城镇化水平逐年提升,为定制家居奠定良好基础。我国正处于城镇化快速发展时期,2017年城镇化率为58.52%,比上年末提高1.17个百分点,根据国务院发布的《国家新型城镇化规划(2014-2020)》,至2020年我国城镇化率达到60%左右。随着城镇人口的增加,人口涌向城市必然会使购置新房添置新家居的需求增加。

3、消费人口结构变化

目前我国家居消费人口结构也在发生变化,根据中国产业信息网的统计,25-35岁消费者在家居消费占比高达到66%,80、90后成为了家具消费的主力。由于相比父辈,80、90后更注重家居产品的美观时尚、环保健康、质量等,而且在家庭装修上参与度也较高,有一定自主设计意愿,而定制家居正好契合其诉求,成为家居消费人口年轻化的受益者。

相关报告:华经产业研究院发布的《2018-2024年中国定制家居市场发展现状调研及投资趋势前景分析报告》

本文采编:CY237