一、云计算行业概述

云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

云计算采用虚拟化方式提供动态易扩展的资源,极大降低了传统网络架构的成本。如在传统网络架构中服务器被固定安装在硬件之内,即使只需要其中一部分资源,也要全程买单,而且扩展用户规模还需另付费进行相关硬件/软件的升级。而云计算改变了传统网络架构,多个服务器已经事先配置完毕处于待用状态,通过虚拟化按需提供资源,终端用户只需按需付费,硬件更新升级已在资源池完成,无需用户另付其他费用。因此也分别对应对传统网络层次结构的重构改良。

从上自下分别是应用层、平台层(主要包含网络服务器、APP服务器、数据库等中间件)和基础设施层(主要包含服务器/计算、存储、网络等)。而不同层级的云化,形成了自上而下从SaaS、PaaS到IaaS的三种服务模式。其中SaaS直接面对终端用户提供云服务,生长在下层PaaS平台上,而这两者又都离不开IaaS层的底层支撑。

云计算的服务模式分类

服务模式 | 主要功能 | 优势 |

IaaS:基础设施即服务 | 消费者通过Internet可以从完善的计算机基础设施获得服务,例如硬件服务器租用。 | IaaS层对应对传统数据中心(IDC)的“改良”,传统数据中心是信息产业发展的重要基石,是一种“重资产”的服务模式,需要较大的基础设施投入和长期运营经验的积累。据美国经验,传统的数据中心(IDC)厂商通过云计算将有效提升单位机柜收入。 |

PaaS:平台即服务 | PaaS实际上是指将软件研发的平台作为一种服务,以SaaS的模式提交给用户,例如软件的个性化定制开发。 | PaaS层对应对平台层,被誉为未来互联网的“操作系统”,PaaS服务的重点并不在于直接的经济效益,而更着重于构建和形成紧密的产业生态。 |

SaaS:软件即服务 | 用户无需购买软件,而是向提供商租用基于Web的软件来管理企业经营活动。 | SaaS层对应对应用软件业的改良,传统软件产业以售卖拷贝为主要商业模式,SaaS采用特定架构,通过互联网向用户提供多租户、可定制的应用能力,大大缩短了软件产业的渠道链条,使软件提供商从软件产品的生产者转变为应用服务的运营者。 |

资料来源:华经产业研究院整理

二、全球云计算高速增长,中国市场势头强劲

2017年全球云计算市场规模持续增长,公有云收入同比增长28.6%。2017年全球公有云市场收入达到1324亿元。预测到2021年,全球公有云收入有望翻至少一倍,达到2992亿美元,复合增长率超过20%。

资料来源:公开资料整理

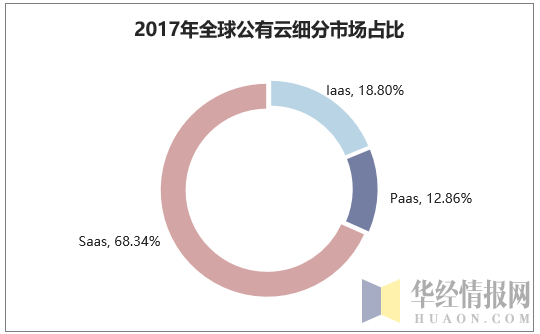

从全球公有云市场结构来看,中全球市场中SaaS应用占比最大,达68.35%。。主要因为欧美等国家公有云市场发展较早且较为成熟,SaaS模式已被大多数企业所认可,很多传统企业尤其是中小企业倾向于使用云化ERP、OA等SaaS管理软件。2017年全球公有云SaaS市场收入达到905亿美元,占比接近70%。但是IaaS和PaaS的发展潜力不容小觑,增长势头强劲,未来四年复合增速有望超过30%。

资料来源:公开资料整理

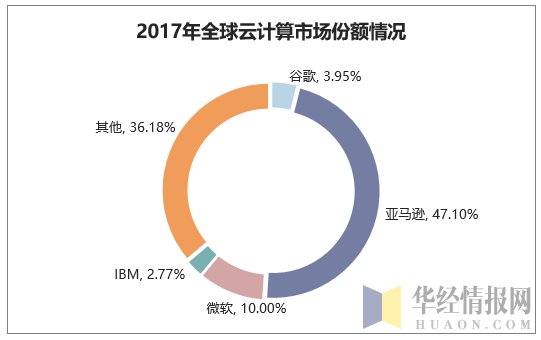

美国在全球云计算市场处于领先霸主地位。作为云计算的“先行者”,北美地区占据市场主导地位,2017年美国云计算收入继续快速增长,增速达26%,收入规模占全球60%左右的市场份额,预计未来几年仍以接近20%的速度增长。

分云服务来看,北美几大云计算厂商2017年增速依旧很快。亚马逊AWS2017年营收达到175亿美元,增速超过40%,是全球市场第一的公有云厂商,数据中心布局遍布世界各国,服务全球190个国家和地区。微软作为云计算领域的后发力者,已经在全球50个区域建立了数据中心,可覆盖140个国家和地区,其中包括美国、加拿大、巴西、法国、英国、澳大利亚、中国、印度、日本、韩国等国家和地区2017年收入达142.8亿美元,同比增长93%。谷歌云在全球有50个可用区,并在全球有15个数据中心,分布在美国、加拿大、荷兰、爱尔兰、芬兰、台湾、新加坡等,2017年实现收入74.2亿美元,同比增速超过40%。

资料来源:公开资料整理

三、中国云计算市场发展现状

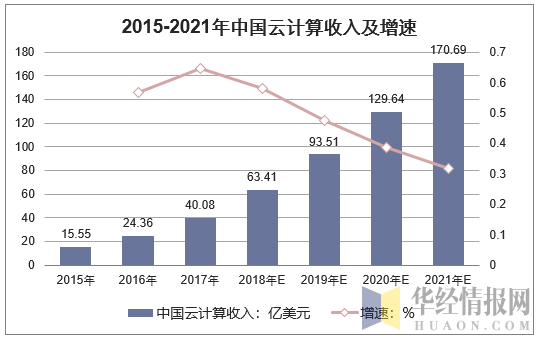

中国云计算市场由于起步晚、基数小,因此增长迅猛,2017年收入达到40亿元,同比增长64.5%。未来中国市场潜力更大,预计2021年达到170.7亿美元,2018-2021年复合增长率达43.2%。

资料来源:公开资料整理

国内云计算起步晚,现阶段使用者主要以互联网公司为主。阿里收入主要来自于中小互联网公司客户,腾讯云客户主要为视频和游戏公司。但是从2017年来看,中国公有云新增量有48%来自于传统企业,相较2016年45%的占比提升了3个百分点,可见传统企业上云的需求也越来越强烈,未来传统企业客户将成为各大云厂商重点抢夺的市场。

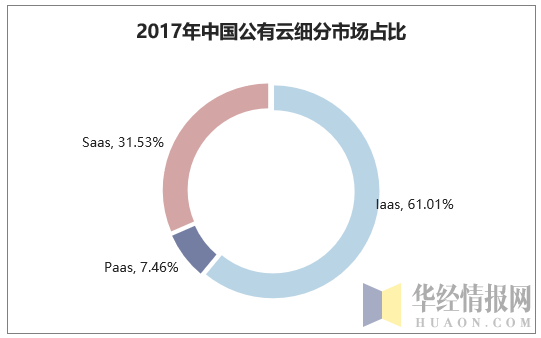

在中国市场,由于客户主要以具备一定软件开发能力的互联网公司为主,较少购买SaaS服务,更倾向于使用IaaS服务,因此IaaS市场在我国公有云市场中占有主导地位。2017年IaaS市场收入达到24.5亿美元,占比61%,同比增长超过70%。预计到2021年,市场规模预计超过100亿美元,复合增长率接近40%。

资料来源:公开资料整理

国内厂商中,阿里连续12个季度翻番增长,市场份额遥遥领先。腾讯云2017年收入43亿人民币,服务覆盖21个地区的36个可用区。金山云聚焦企业级市场,持续发挥在视频、游戏、政企、金融、医疗等领域的专业优势,借助AI的全面商用落地,带动收入的高速增长。截止2018年1月,金山云已经进行了D系列多次融资,融资总额和估值分别达到7.2亿美元和23.73亿美元。此外,华为2017年单独成立CloudBU,参与云计算市场竞争,发力企业云市场。

阿里云是国内公有云市场排名第一、IaaS市场全球第三的云计算厂商。创立于2009年,成立之初是为了服务内部业务,为电商客户提供云计算支持,2011年对外开放,已为200多个国家和地区的企业、开发者和政府机构提供服务,服务客户已超过230万,云生态合作伙伴超5000家。2017年阿里云的付费用户已突破100万。产品具备高性价比、高稳定性、安全可靠、资源共享、不间断服务等特点。CDN覆盖全球六大洲,70多个国家,1300+全球节点,国内34个省、直辖市全部覆盖。

阿里云全球共部署18个地域、43个可用区。阿里巴巴全球数据中心17个,且在中国、美西硅谷、美东弗吉尼亚,欧洲的法兰克福、中东迪拜,东南亚的马来西亚、新加坡,澳大利亚悉尼开设了数据中心。2018年,公司计划在湖州德清、内蒙古乌兰察布建设数据中心。

国内IaaS市场遥遥领先,市场份额高达47.6%,市占率超过2至5名的总和。在2017财年,阿里云计算收入突破百亿,达到133.9亿人民币,同比增长101%。在2018年Q1公司收入继续快速增长,达到43.9亿人民币,环比增长21.8%,且收入连续12个季度同比翻番。公司业绩大幅增长主要来自于付费用户的增加和单用户价值的提升,2015年Q1至2017年Q1,阿里云的付费用户同比持续两位数以上增长,而客户单价也从1248元增长到2475元,实现翻番。

四、云计算行业发展前景展望

云计算商业模式的迅速发展将对中国IT业产生重要的影响,涉及服务器、存储、网络等基础架构以及中间件、操作系统、应用软件、网络服务在内的诸多领域,从而开创一种全新的IT应用前景。

未来几年,云计算和相关服务市场将保持高速增长态势。一方面,中国拥有世界上数量最多的中小企业,对于这些处在成长期的中小企业而言,自己投资建立数据中心的投资回报率较低,并且很难与业务的快速成长匹配,而云计算的租用模式正好为这些中小企业提供了合适的解决方案;另一方面,众多的服务器、存储硬件厂商以及平台软件厂商都希望通过云计算平台将自己的产品推广到政府和企业用户中,以便未来能获得更多的市场机会;同时,云计算运营商也将在这次大潮中实现快速发展,比如正在全国各地兴建高性能计算中心、超级计算中心的政府部门及其下属企事业单位有望成为面向公共计算领域的云计算运营主体,而电信运营商、IDC托管服务商、大型互联网公司、软件平台解决方案提供商等也具有成为云计算运营商的潜力。

云计算行业未来发展趋势:

1、巨头合纵连横,云市场集中趋势将更加显著

目前云计算基本上被AWS、微软、阿里巴巴、Saleforce等少数巨头所把持,云巨头市场地位稳固,只要不犯错后来者基本上难以撼动其领先优势。

2017年各大云服务商在不断进行技术创新的同时,还积极合纵连横寻找盟友,整合各自服务与客户资源,优势互补。例如SaaS巨头Saleforce与IaaS巨头AWS达成战略合作,将自身云服务搬迁到AWS平台上运营;AWS联手AMD联手构建大型图像云平台;谷歌与思科合作打造混合云解决方案;微软与腾讯合作推出Office365微助理。

巨头通过抱团实现资源共享从而为客户提供更加全面优质的服务,实现共赢,用户从影响力、服务能力和可靠性角度也更愿意选择巨头联盟的产品,强者恒强市场集中度加速提升。

2、混合云将迎来快速发展

混合云采用多云混合部署在保正核心业务系统安全性的同时又可利用公有云低成本和可扩展性的优势,根据信通院的数据显示,在公有云、私有云以及混合云策略中,82%的企业优先选择混合云。

3、云端结合将逐渐成为趋势

2017年云计算厂商纷纷推出边缘计算服务,边缘设备上进行计算和分析的方式有助于降低关键应用的延迟、降低对云的依赖,边缘计算在及时地处理物联网生成的大量数据的同时还可结合云计算对物联网产生的数据进行存储和自主学习,使物联网设备不断更新升级。

边缘计算与云计算结合将帮助云向更靠近用户的方向延伸,便于满足低延时、高带宽等新兴业务的需求。伴随着物联网、人工智能、虚拟现实等对实效和带宽要求较高业务的发展,云端结合互相配合、各负其责将逐渐成为趋势。

4、云计算厂商将逐渐AI化

云计算平台积累了大量的数据,拥有庞大的IT计算资源,天生适合发展人工智能,2017年开始谷歌、微软、亚马逊、阿里、腾讯等云计算厂商纷纷推出人工智能平台。

本文采编:CY237