一、我国童装行业发展现状分析

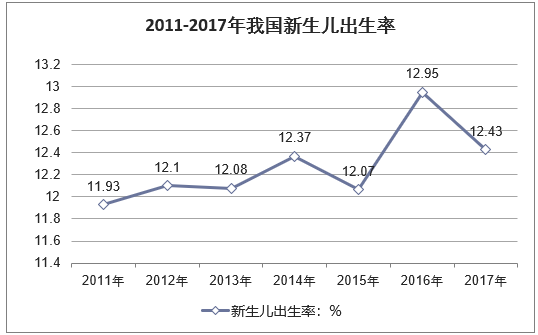

有数据显示,近年来,儿童业在购物中心所占的比重从2012年的8%已提升至2017的20%。2013年独生子女开放二胎后,14年中国新生儿出生率开始回升,但是独生子女家庭数量有限,2015年出生率有所回落。2016年全面开放二胎,受益人数增加,生育率有了明显提高,新生儿出生率高达12.95‰,数量首次突破1700万。随着鼓励生育政策的不断推行,未来新生儿数量有望进一步增加,童装消费需求将进一步释放。

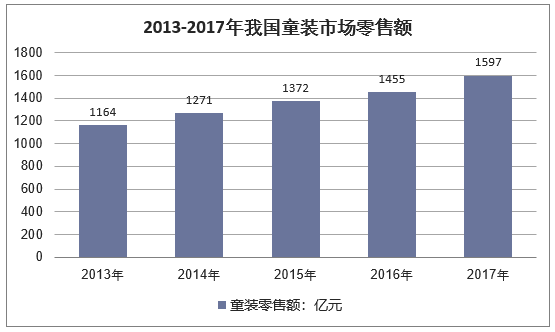

近年来,我国童装行业实现快速增长,鼓励生育政策有望使童装消费需求进一步释放。2017年中国童装市场零售规模达1597亿元,同比增长9.76%,近五年复合增速8.23%,而整体服装行业零售规模2017年同比增长仅1.36%,童装零售额增速明显高于整体服装市场。

资料来源:公开资料整理

二、我国童装市场集中度分析

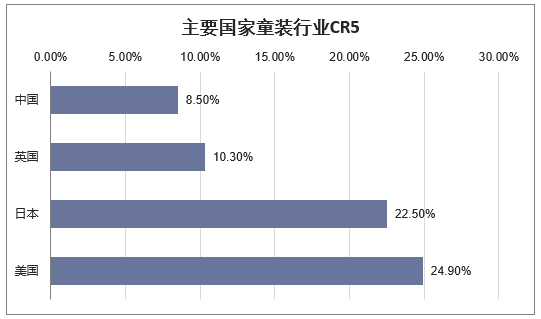

童装行业集中度、人均消费提升空间大。从行业竞争格局来看,童装市场集中度低,格局分散。2017年中国童装市场集中度CR5为8.50%,英国为10.30%,日本为22.5%,美国为24.90%。

资料来源:公开资料整理

中国童装市场的集中程度远远小于英美等其他发达国家,仍有较高的增长空间。从品牌市场占有率来看,森马旗下的童装品牌巴拉巴拉市场占有率多年来稳居第一,17年市占率达到5%,相比之下,第二名Adidas品牌市占率仅为1.1%。

2017年我国童装主要品牌及其市场占有率

排名 | 品牌 | 市场占有率:% |

1 | 巴拉巴拉 | 5.0% |

2 | AdidasKids | 1.1% |

3 | 小猪班纳 | 0.8% |

4 | 安奈儿 | 0.8% |

5 | 嗒嘀嗒 | 0.8% |

6 | 迪士尼 | 0.6% |

7 | ABC | 0.6% |

8 | MiniPeace | 0.6% |

9 | 铅笔俱乐部 | 0.5% |

10 | 安踏Kids | 0.5% |

资料来源:公开资料整理

我国童装行业,在2000年左右基本上形成了以广东的佛山、浙江的湖州、福建的石狮和湖北的武汉为主要的4个生产基地。但是,随着市场竞争的加剧,受地理位置以及产业链等影响。石狮和武汉的童装产业逐渐趋于弱势,佛山与湖州则继续做大做强。与此同时,东莞的童装行业也随着自身的优势后来居上成为了新崛起的童装基地之一。

目前来看,东莞的童装企业大多以外贸为主,企业数量不多但是规模相对来说很大,一直都生产比较高档的童装产品。而佛山的童装企业大部分集中在环市镇,以生产中档童装为主。湖州的童装企业也基本上集中在该市织里镇。这里的服装企业在全国来说,数量上是最多的,但是规模小的服装企业占到了绝大多数。织里的童装产品主要集中在牛仔类、休闲类、运动类等梭织面料产品上,主打国内中低档市场。该地生产的童装一般都通过全国各地的童装批发市场进入零售领域,产品大都在各二三线城市销售。据了解,织里童装的国内市场覆盖率一度高达98%。

但是,纵观国内童装市场真正意义上的国产品牌尚没有形成。这其中的原因主要是童装企业的规模普遍不大,贴牌、杂牌、无牌工厂仍然较多,以及童装企业的设计人员严重缺乏,企业之间的同质化竞争比较严重等一系列因素。

新一轮的生育高峰给童装品牌带来了无限商机,同时也给童装市场带来了空前的竞争。上游原材料价格的不断上涨,生产成本的不断增加,渠道端的促销活动愈演愈烈,潮流的风云变幻,消费需求的变化,使得童装行业的未来具有极大挑战。新一代的父母们大多生活在物质富足的时代,对童装的需求也从单纯地注重童装的实用性到注重服装的品质,再到注重童装的品牌,他们对于自己的孩子的着装要求越来越高,品牌消费意识也逐步增强。童装的经营如果要适应新型的消费模式,就必须改变以往单靠分散经营来赚取利润、无品牌、无规模的产品消费,在品牌的经营策略上逐步转化为一体化的经营管理模式,创设和形成自己的品牌,并且努力维护品牌的文化,多渠道对品牌进行推广,保证自己产品的质量,不断地优化品牌自身管理系统。

三、童装行业驱动力分析

消费升级下,童装市场潜力巨大。近年来,国内居民生活不断改善,人均可支配收入不断提高。2017年,我国城镇居民人均可支配收入为36396.19元,同比增长8.27%,五年复合增速7.80%。居民人均可支配收入的提高带动了消费水平的提高,2017年城镇居民人均消费型支出为24444.95元,同比增长5.92%,收入和消费水平的提升必将带动童装行业的增长。另一方面,正当婚育年龄的“80后”、“90后”成长环境优越,对于生活品质要求较高,更加注重优生优育的育儿观念,对于儿童消费的价格敏感度低。

资料来源:国家统计局

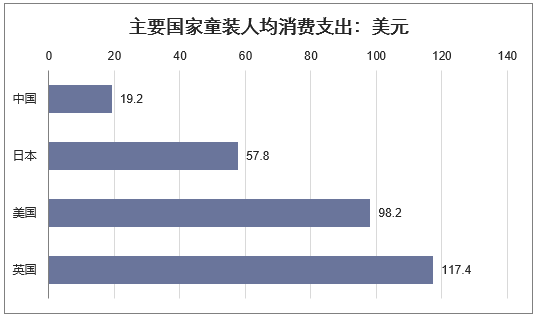

同时,我国童装人均消费额较低,2017年我国童装人均消费19.2美元,日本为57.8美元,美国为98.2美元,英国为117.4美元,我国童装人均消费支出仅仅相当于日本人均消费的三分之一,未来成长空间较大。

资料来源:公开资料整理

四、未来童装产业发展趋势分析

1、行业格局逐渐变得立体丰满。

产品细分、品牌定位、营销模式、市场渠道和业态等各条路径层层细分,将使童装行业从扁平逐渐发展到立体,既有各种营销模式、不同规模、从事各个细分行业的横向产业链条,又有领军品牌企业集团、区域市场品牌、加工型企业、产业集群等纵向链条,资本、设计、专业市场和营销团队穿插其中。

2、多品牌、集团化发展趋势。

随着国内童装市场的深度细分,多品牌集团化的可持续发展已成趋势,在全国甚至全球范围内实现对童装上下游各种资源的高效整合和有效管控,才能在不断细分的市场中保有更高的市场份额。同时,中国童装品牌也将获得更多样、更广泛的商业发展机会,品牌集成店、SPA模式、买手电商等更“商业化”的企业将随之产生。

3、现代化、资本化发展趋势。

近年,越来越多的童装企业融入现代企业管理理念,执行现代企业管理制度,以数字化、智能化、信息化的管理理念重新定义企业的生产和运营,一些较先进企业的资本构成也已经实现或正在朝着“产业资本+商业资本+金融资本”方向发展。未来行业集中度将进一步提高,集约化发展趋势将更为明显。

4、产业集群转型,科学发展。

随着市场竞争的不断加剧,产业集群发展面临来自国内外市场和自身竞争力等方面的严峻挑战,转型升级迫在眉睫。产业集群转型升级将以专业化、市场化的公共服务平台建设为手段,鼓励企业进行产品创新、技术创新、管理创新、营销模式创新,引导产业链延伸和高端化发展,形成大中小企业兼备的、以协作与分层竞争为主要特征的新兴竞争合作体系。

本文采编:CY237